药明生物2026开局速览

进入2026年,药明生物的合作动态之密集,为近年罕见。短短一个多月,连续官宣四项重要战略合作,经过沟通,以后公司会对外释放更多合作项目(客人允许的前提下)。

一、2026年新合作项目速览

与汉康生技合作(1月26日):为后者基于FBDB™平台的多款新一代双/多功能融合蛋白提供端到端CRDMO服务。聚焦肿瘤及自身免疫疾病管线。

与生诺医药合作(1月29日):共同推进其全球权益的创新双抗SND006的工艺开发与生产,用于炎症性肠病(IBD)。计划2026年向中美监管提交IND。

与福泰制药(千亿美金市值)签署协议(2月3日):就一款用于B细胞介导自身免疫性疾病的临床前三特异性TCE达成授权和研究服务协议。福泰获得全球权益,药明生物获得首付款、里程碑及销售提成。

与再鼎医药签署协议(1月14日):基于药明生物专有CD3技术平台的创新TCE开展合作。再鼎获得实体瘤适应症全球权益,药明生物获得首付款、里程碑及销售分成。

二、透过合作,看三大战略深化

这些合作看似分散,实则高度协同,共同验证了药明生物的三个核心逻辑:

1. 战略聚焦:“复杂分子”增长引擎轰鸣不息

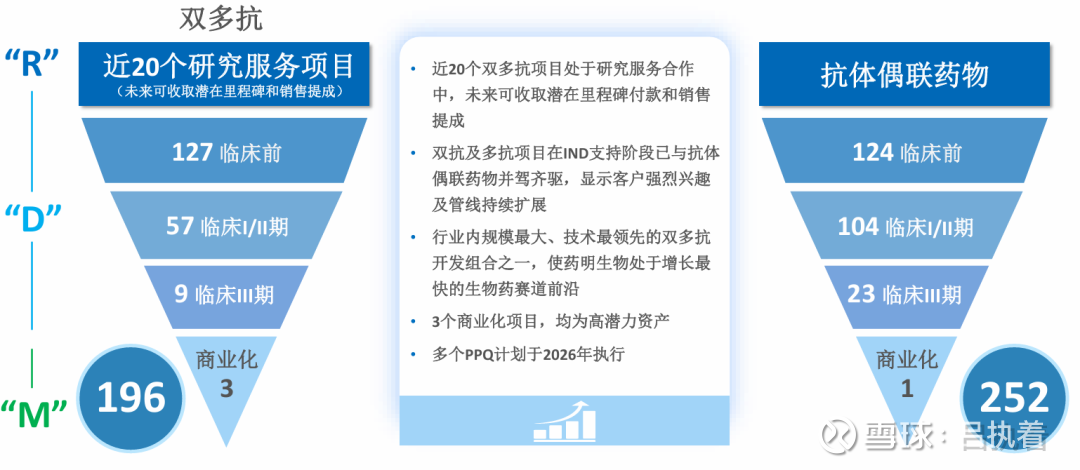

所有新合作无一例外指向双抗/多抗、融合蛋白、TCE。这绝非巧合。根据JPM大会披露,双/多抗已成为公司增长最快、盈利能力最强的赛道,收入同比增长超120%,贡献近20%总收入。2025年新签项目中,约2/3是双/多抗和ADC。今天的合作公告,正是这一趋势在2026年的延续和确认。全球药企在面对肿瘤和自免疾病的未尽需求时,复杂分子是必然方向,而药明生物凭借WuXiBody™、CD3平台等一系列技术矩阵,已成为解决这些分子“工程学噩梦”(如链错配、纯化难)的首选方案。

2. 商业模式升级:从“服务费”到“服务费+产品权益”

与福泰、再鼎的合作模式尤为值得品味。这不再是单纯的CRDMO服务合同,而是“授权(License-out)+研究服务”的复合协议。药明生物凭借自身平台发现的分子,在提供后续开发服务的同时,还保留了里程碑和销售分成权利。这意味着,其CD3平台等核心发现技术,正在成为一种可重复变现的“IP资产”。

2025年其研究服务业务带来的潜在里程碑付款总额已超40亿美元。这种模式拓宽了收入天花板,提升了业务的含金量和长期价值。

3. “跟随并赢得分子”策略,在复杂分子领域壁垒更高

药明生物的经典策略是早期介入项目,伴随分子成长直至商业化生产。在复杂度极高的双抗、TCE领域,这一策略的护城河更深。因为从分子构建、细胞株开发(如WuXia™ TrueSite平台)到下游纯化,整个工艺链条充满Know-how,一旦在药明生物定型,中途更换服务商的成本和风险极高。与汉康、生诺的合作,正是这种“早期绑定”的体现。而与Vertex、再鼎的合作则展示了另一条路径:通过平台技术授权,在最早期就将分子“锁定”在自己的生态圈内。截至2025年底,其平台上已有近20个双多抗项目处于研究服务合作阶段,这些正是未来CMO业务的确定性种子。

2026年的开局合作潮,是药明生物在“复杂分子时代”主导地位的一次集中预览。它不仅证明了下游需求的强劲(订单),更验证了其在上游技术平台的领先地位(权益合作)。公司正在从一家卓越的“外包服务商”,向拥有平台专利技术和深度生态绑定的“产业赋能者”演进。当市场还在纠结于短期波动时,药明生物正用一纸纸合作协议,为未来的增长描绘出清晰而坚实的路线图。在生物药创新的深水区,它的船,正变得越来越难以替代。

你们质疑的,想要看的,未来会越来越多的呈现在你们面前的,保持耐心,慢慢变富![]() $药明生物(02269)$

$药明生物(02269)$