甲骨文千亿美金“军火订单”,光模块龙头新易盛迎来“超级客户”?

甲骨文千亿美金“军火订单”,光模块龙头新易盛迎来“超级客户”?

今天来一份另外一个算力硬件建设的“卖水人”逻辑研报。

当科技巨头在AI军备竞赛中疯狂建造“数字电厂”时,卖“铲子”和“水管”的公司,正迎来前所未有的黄金时代。摩根士丹利最新研报揭示,甲骨文(Oracle)正启动一项可能高达3250亿美元的AI基础设施投资。这不仅是云计算的竞赛,更是对底层光通信网络的一次史诗级压力测试。新易盛,作为全球高速光模块的核心供应商,能否接住这份“天降大单”?

甲骨文的“恐怖”投资计划:不止于GPU

根据大摩报告,甲骨文的野心远超市场想象:

1.规模:已锁定10+吉瓦(GW)的数据中心电力容量,将在未来三年交付。

2.开支:粗略估算,这10GW建设成本约3250亿美元。仅过去两个季度,其资本开支就达300亿美元,其中AI相关支出约260亿美元。,

3.效率:其服务器机架产量同比提升4倍,从机架交付到产生收入的时间缩短了60%。

这意味着,甲骨文不仅要买海量的英伟达GPU,更需要建设一张能连接和调度这些算力的、超高带宽和超低延迟的“神经网络”——而这正是光模块的战场。

为什么最利好光模块?解析AI数据中心的核心瓶颈

与传统云数据中心不同,AI集群(尤其是万卡级别)的性能瓶颈往往不在计算,而在网络互联。

内部互联(In-Network):成千上万的GPU服务器需要通过高速网络交换数据,800G乃至1.6T的光模块是刚需。

外部互联(DCI):数据中心之间需要同步数据和模型,同样依赖高速光通信。

甲骨文报告特别强调其云基础设施(OCI)收入同比激增81%,以及多云数据库业务增长531%。这两项爆炸性增长的业务,本质都是“数据洪流”,对光模块的需求量与速率要求是指数级提升。

简单来说:甲骨文买的每一块GPU,都可能需要配套多个高速光模块来“喂养”数据。其惊人的资本开支和交付效率要求,意味着对光模块供应商的交付能力、技术迭代速度和成本控制提出了极致挑战。

新易盛的机会:在“超级周期”中卡住身位

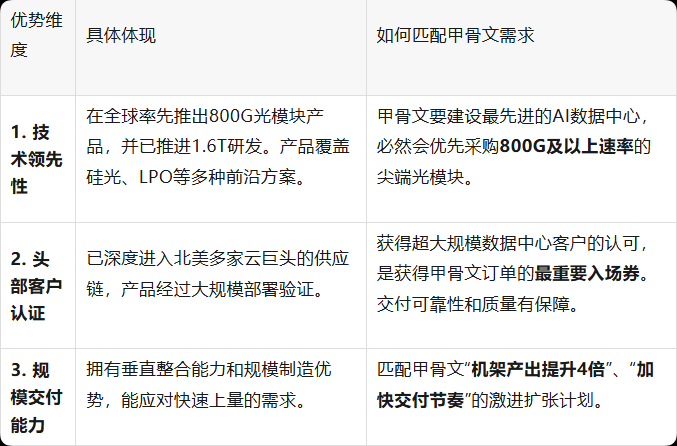

在这场盛宴中,新易盛具备接单的三大关键优势:

大摩在报告中反复强调,投资者对甲骨文的担忧在于其“执行(Execute)能力”。而对甲骨文而言,选择像新易盛这样已被验证过的、能快速、大规模交付尖端产品的供应商,是其自身能否“兑现目标”的关键一环。

风险与展望:并非“躺赢”,但赛道足够长雪足够厚

当然,直接将千亿投资等同于新易盛的订单是草率的。风险同样存在:

竞争:行业对手同样强大,份额争夺激烈。

技术路径:硅光、CPO等技术变革可能影响格局。

采购节奏:甲骨文的投资是多年计划,而非一次性采购。

然而,趋势比当下的份额更重要。甲骨文的惊天投资,只是全球AI基建浪潮的一个缩影。微软、谷歌、亚马逊等巨头的资本开支指引均指向同一方向:未来几年,数据中心对高速光模块的需求,将从“景气”变为“刚需”。

结论:甲骨文的资本开支公告,像一声发令枪,再次确认了AI基础设施投资的强度与持续时间远超市场预期。新易盛所处的光模块赛道,是这条超级赛道上确定性最高、且已进入业绩兑现期的环节之一。

它或许不会立刻获得甲骨文的全部订单,但只要持续站在技术最前沿、守住头部供应商的地位,那么来自甲骨文以及其他所有云巨头的“军火订单”,都将源源不断地为其业绩“添柴加火”。这不再是一个周期故事,而是一个关于全球数字化根基重构的长期叙事。

(本文基于公开研报信息分析,不构成任何投资建议)

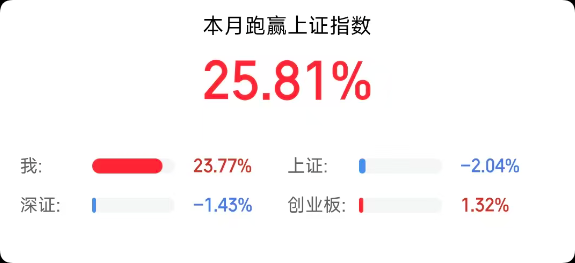

最后贴个打野账户的图,来告诫自己,投资需要耐心,哪怕打野,也要好好学习哦!

(等我再赚点补贴药明)

保持耐心吧,慢慢变富![]()