《吕执着读研报》系列:CDMO行业2026年展望

前言:全球CDMO行业在2026年将延续“复苏但分化”的格局。以GLP-1,双抗和ADC为代表的新分子领域是明确的增长赢家。尽管面临AI、地缘政治等担忧,但中国头 部CDMO凭借技术、产能和执行力展现了强大韧性,且估值较全球同业存在折扣。

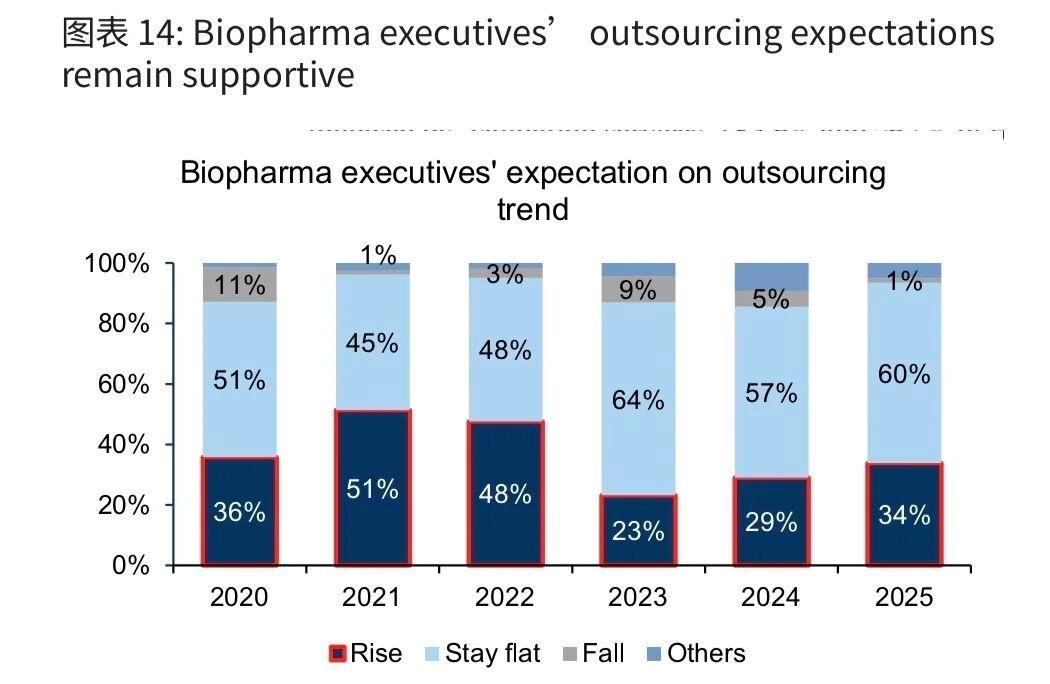

制药行业仍在等待从早期探索到商业化生产的整体价值链出现全面复苏,但对高质量

和新兴分子药物的需求依然强劲。特别是,减重/GLP-1疗法(包括多肽和口服小分子

形式)、双特异性抗体(BsAb)和ADC药物仍得到客户的高度关注。早期阶段的项目活

动依然不均衡,但部分公司已开始看到改善的初步迹象,我们预计2026年整体经营环

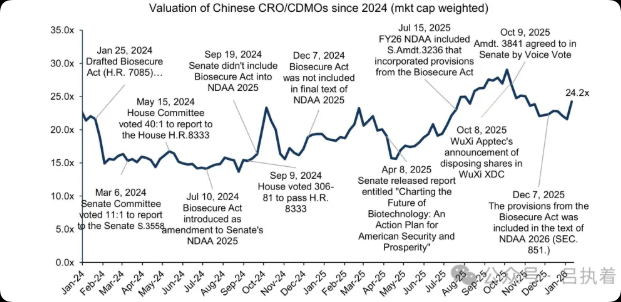

境将更具支持性。尽管围绕《生物安全法案》时传噪音并存在整体地缘政治担忧,

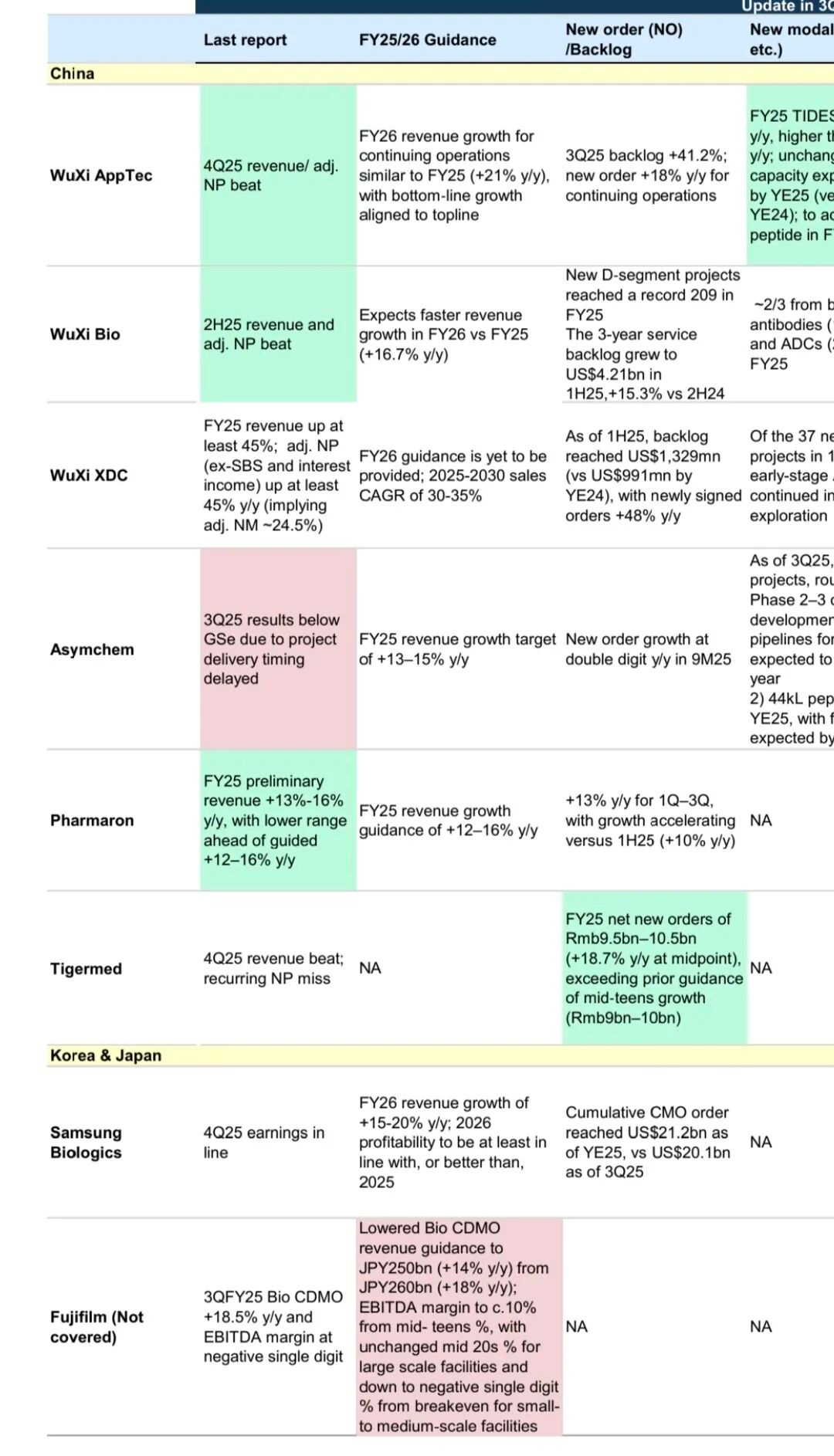

中国头部CDMO企业的项目活动和在手订单仍具韧性。2026年初步指引显示收入增幅大

多介于10-20%区间,与我们的预测基本一致,3月底的业绩电话会议将围绕在手订单

和订单势头提供更多细节,相关信息有望成为进一步强化FY26盈利可见性的潜在催化

剂。

下面做具体部分拆解,这篇研报时效性很新很贵,所以这篇是付费的(就当众筹读研报),会开放完整的免费阅读。

一、 行业全景:复苏可期,冷暖不均

制药行业仍在等待从早期研发到商业化生产的全价值链全面复苏,但对高质量和新兴分子药物的需求异常强劲。

增长引擎明确:减重/GLP-1疗法(多肽和口服小分子)、双特异性抗体和ADC药物是客户关注的焦点。

区域表现分化:中国头部CDMO项目活动和订单保持韧性;而印度同行业绩指引出现下调,欧洲(龙沙)、美国(龙沙、赛默飞)及韩国(三星生物)龙头则普遍给出积极指引。

二、 增长核心GLP-1,双抗,ADC引领风骚

1. GLP-1(减肥药):未来3-5年的关键驱动力

市场爆发:全球抗肥胖药物市场预计2030年将达到1020亿美元。以替尔泊肽和口服GLP-1药物为代表的需求持续爆发。

产能竞赛:礼来、诺和诺德等药企巨头,以及药明康德、凯莱英、Asymchem等全球CDMO都在积极扩张产能,以满足激增的需求。

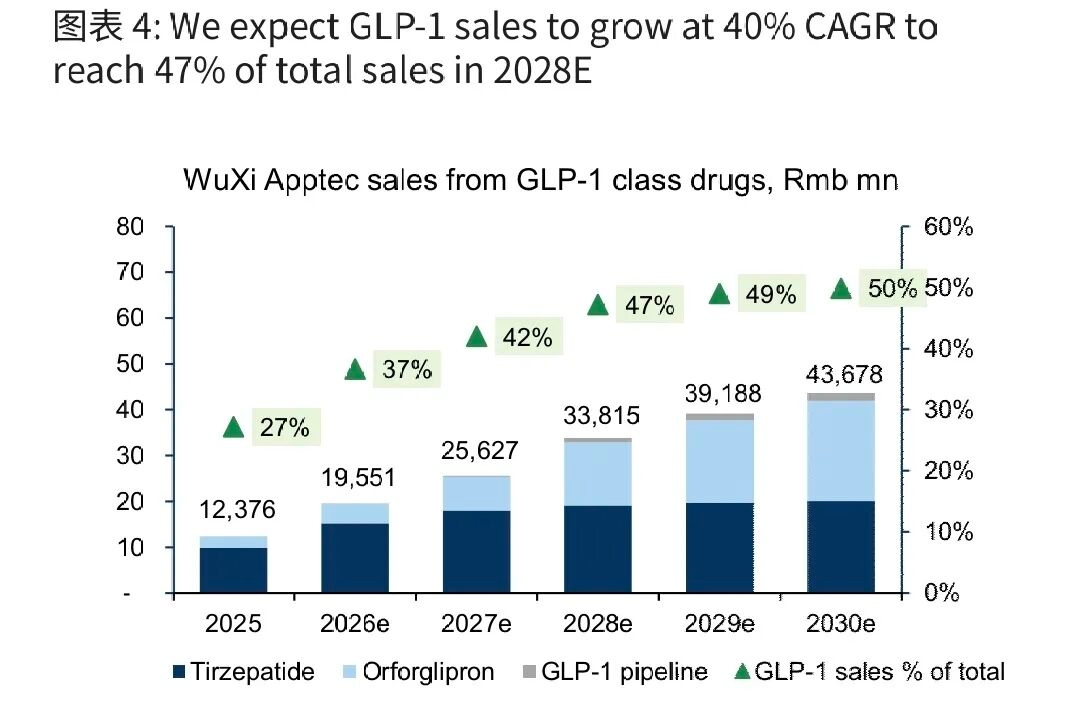

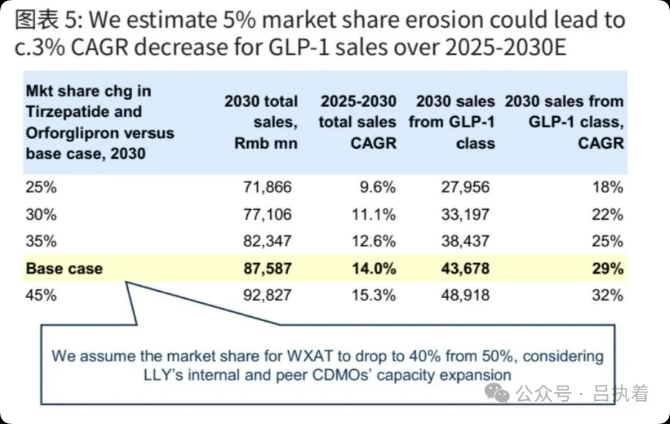

对中国CDMO影响:以药明康德为例,预计其GLP-1相关收入将以约39%的年复合增长率增长,到2028年贡献近半数营收。

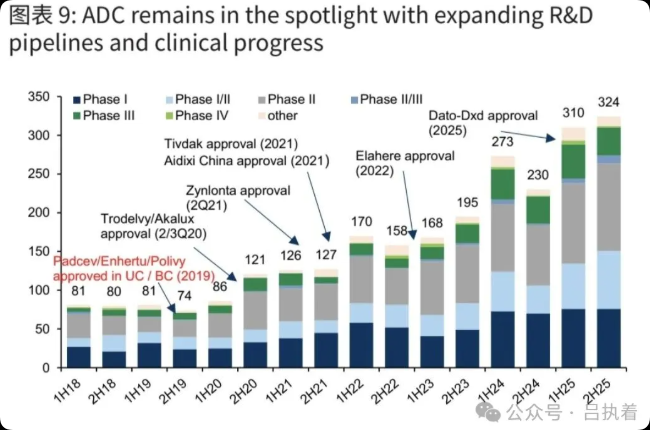

2. ADC(抗体偶联药物):研发管线持续扩张的明星

研发火热:ADC的研发管线(尤其是临床早期阶段)持续快速扩张,为CDMO带来从早期研发到商业化生产的长期订单。

产能加码:药明合联、三星生物、龙沙等全球领先CDMO都在积极投资建设ADC专用产能,以抓住这一波浪潮。

先到此为止,剩下内容,年报后续再考虑免费分享。

PS:外资研报,正规渠道下载,时效性好的,超100美金一页,全文几十页,学习真的很贵![]()