美联储降息对CXO影响几何?

先看一下CPI和PPI的数据,

整体 CPI:同比上涨2.4%(与前值持平),环比上涨0.3%。

核心 CPI(剔除食品和能源):同比上涨2.5%(与前值持平),环比上涨0.2%。

整体 PPI:同比激增3.4%(预期2.9%,前值2.9%),创下近期新高;环比大涨0.7%(预期0.3%)。

核心 PPI(剔除食品和能源):同比上涨3.9%,环比上涨0.5%,双双超出预期。

核心推手:能源(尤其是柴油、汽油)成本的跃升,以及服务价格(环比涨0.5%)的上涨是本次PPI超预期的主因。

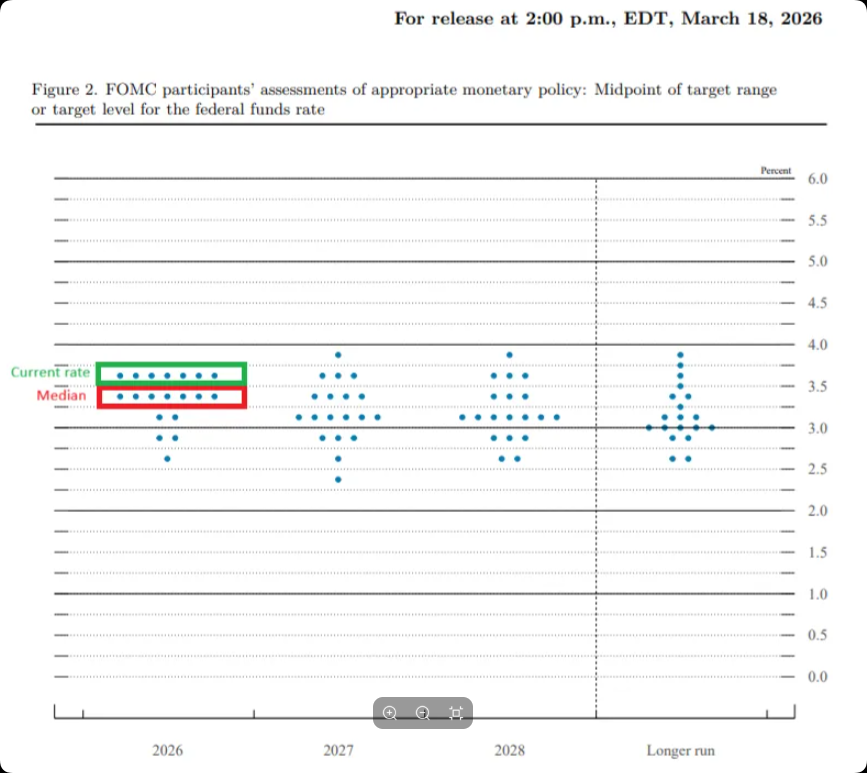

一, 3月美联储议息决议及点阵图核心信息

基准利率:毫无悬念,美联储连续第二次将联邦基金利率目标区间维持在3.50% - 3.75%不变,符合市场预期。

点阵图(Dot Plot)预期:*年内降息一次:尽管面临通胀压力,点阵图的中值依然维持了2026年降息1次(25个基点)的预期,年底利率中值预测维持在3.4%。

宏观经济预测 (SEP) 的显著调整:

通胀预期大幅上调: 受地缘冲突和能源价格上涨影响,2026年整体PCE和核心PCE通胀预期均被上调至 2.7%(此前预期分别为2.4%和2.5%)。

经济增长预期上修: 2026年美国GDP增速预期从2.3%小幅上调至 2.4%,失业率预期维持在 4.4% 不变。

二, 对CDMO的理论影响几何?

昨晚美联储超预期的 PPI 数据和年内仅降息一次的点阵图预期,对 CDMO 行业,短期情绪上,肯定是利空。

长尾客户的订单缩水:CXO过去的高增长,很大程度上得益于其“漏斗模型”——赋能全球数以千计的初创 Biotech。但高企的无风险利率使得一级市场融资成本极高,初创药企现金流紧张,多少会导致早期研发和临床早期阶段的管线推进放缓(甚至砍管线)。这直接冲击了头部 CXO 的早期前端漏斗。

大药企(Big Pharma)的降本增效:虽然大药企现金流充裕,但在高通胀(如 PPI 显示的上游成本增加)和宏观不确定性下,它们也会更加精打细算,更加倾向于将资源集中在确定性高的后期管线上,这对 CDMO 后期商业化生产订单的竞争提出了更高要求。

近期美股的CXO,已经走出了基本单边下跌的趋势,情绪杀也是有的。

三, 对药明系实际影响几何?

今天多方调研了一下,这里是三家分开说,各家情况不太一样。

康德:R端部分,本身陷入低增速模式(三季报甚至负增长),这里主要还是因为从原先数量到质量的改变,项目变少,但是项目的复杂程度几何增长,对公司的依赖程度只增不减,所以不需要过度担忧。

主要营收已经有DM,尤其是M的超大单来贡献,所以对利率的敏感度很低,这里也可以看出来,公司对汇率的套保工作做的也不错,也是因为M单的数量很大,所以即使有部分影响,也是情绪面居多。

生物:目前双轮驱动的模式开始显现,从原先的RD驱动,变成了RD+M的双驱,公司目前商业化开始起量,这个情况,跟康德类似,影响有限,

根据公司反馈:对于R端,业务的敏感度其实没那么高,并不会说是3月变差,4月就突然就不好了,整体因为资金的趋势问题,存在滞后性,这个也是业务的质量问题了,之前Chris总在中报有提:公司对利率敏感度不高,客户都非常有钱,下单意愿很足,给药明的项目,也是不差钱,最看重的是效率问题。

另外有一点值得注意,在23年的上半年那个前端项目不好,但是年底的时候,美联储对远端利率的决议突然变好了。反应出来的是:对利率变好的敏感度是比较及时的。利率好了之后,马上就新项目就多了。

合联:根据公司反馈,前端业务其实还好,公司客户目前为止并没有出现现金流不行, 停止项目的,而且前端业务的合同金额也不大。

另外,ADC项目,其实国内的项目数量非常多,2025年以来,中国已经占据全球半数的ADC早期管线,而且,2026国内的医药投融数据非常好!客户根本不差钱,在ADC品类,都是与时间赛跑,金钱是助推剂。

总结一下:药明系整体,对投融的敏感度并不高,当然,如果利率更好的情况下,公司业务一定会更好,从这个角度看,影响多少还是有的。

事实上,上面这段话背后,是二三线CDMO的悲伤:那些比较“差钱”的项目,都留给他们做了,本身项目就扣的很紧张,如果利率上行,那么对项目整体来说甚至存在被砍单的风险。

在前两年美联储高利率环境,且继续加息的情况下,就可以看出来,药明系只是增速放缓,但是后排CDMO的业务,全部出现了大幅下滑。

四, 赛道分化与结构性亮点:寻找确定性

在总量受压的背景下,并非所有业务都面临同样的困境。细分赛道的景气度正在发生极度分化:

传统大小分子面临内卷与出清:常规的化学药和早期单抗类生物药的产能端目前处于供大于求的状态,价格战不可避免,这会压制整体的毛利率表现。

新兴疗法(如 ADC、多肽,多抗)的结构性繁荣:这是目前破局的关键。例如在 ADC(抗体偶联药物)领域,由于其极高的研发壁垒和近期频繁的重磅交易,依然是资金追捧的焦点。这类在特定高壁垒赛道具备“端到端”先发优势和产能垄断力的标的,受宏观周期的影响会相对较小,甚至能逆势获取更多的高净值订单。同时,GLP-1 多肽产业链的爆发也为具备大规模多肽固相合成能力的 CDMO 提供了强大的业绩支撑,目前全球多肽产能,始终处于供不应求的状态。

总得来说:目前市场对头部 CDMO 的悲观预期(降息延后、地缘制裁、业绩降速)已经在其处于历史低位的估值中得到了相当程度的定价。未来的破局点,一方面在于美联储何时真正开启持续的降息通道,另一方面在于企业自身新兴业务的放量以及海外产能的顺利达产。