药明康德2025年报

看着这一份我挑不出毛病的业绩,似乎“gege”那张脸也变得眉清目秀了起来,那天他见到我,语气温柔且坚定,声音磁性且动听,动人地和我说:一定要等我,我们一定会在一起。

哪怕遍体鳞伤,我心一软,又选择了原谅,又说了那句仿佛已说了千百句的话:以后不许这样了。

好了,下面进入正文。

药明康德2025年的业绩答卷,这里我就不陈述太多个人主观感情的词语了,业绩之前已经预告过了,重点看四季度盈利释放创纪录,下面我们穿透数据,深入化学、测试、生物学及已剥离业务的腹地,并结合汇率套保等财务细节,全面拆解其R(研究)、D(开发)、M(生产)各环节的真实图景与潜在风险。

一、 全年业绩总览:收入利润创纪录,增长质量显著提升

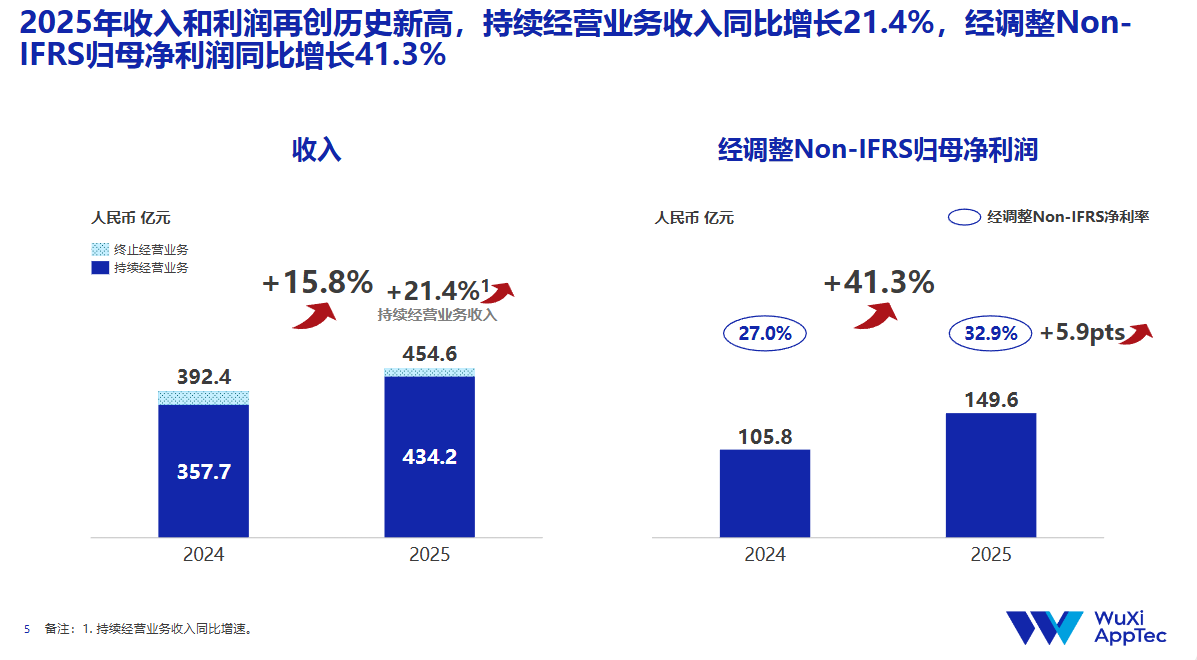

2025年,药明康德在战略聚焦后展现出更强劲的增长动能和盈利质量,核心指标均创历史新高。

财务业绩突破:公司全年总收入达到人民币455.6亿元,同比增长15.8%。其中,核心的CRDMO业务(持续经营业务)收入为434.2亿元,同比大幅增长21.4%,这显示剥离非核心资产的影响已被完全消化,增长纯粹由核心引擎驱动。

盈利能力飞跃:归属于上市公司股东的净利润(归母净利润)达192.0亿元,同比增长105.2%。更具参考价值的 “经调整Non-IFRS归母净利润”为149.6亿元,同比增长41.3%,远超收入增速,显示出强大的经营杠杆和盈利转化能力。

毛利率显著改善:公司综合毛利率提升至47.0%,同比增加6.2个百分点。这一改善主要得益于高毛利的后期及商业化项目占比提高、运营效率优化及产能利用率提升。

二、 第四季度表现:完美收官,增长动能强劲

第四季度业绩不仅夯实了全年高增长,更凸显了核心业务的加速态势。

单季收入创新高:第四季度单季收入达126.0亿元,环比第三季度(120.6亿元)持续增长,为年内最高季度收入。

盈利集中释放:第四季度归母净利润高达70.8亿元,呈现爆发式增长。剔除一次性收益影响,主营业务利润的释放强度同样显著,印证了项目管线向高价值阶段转化的成果。

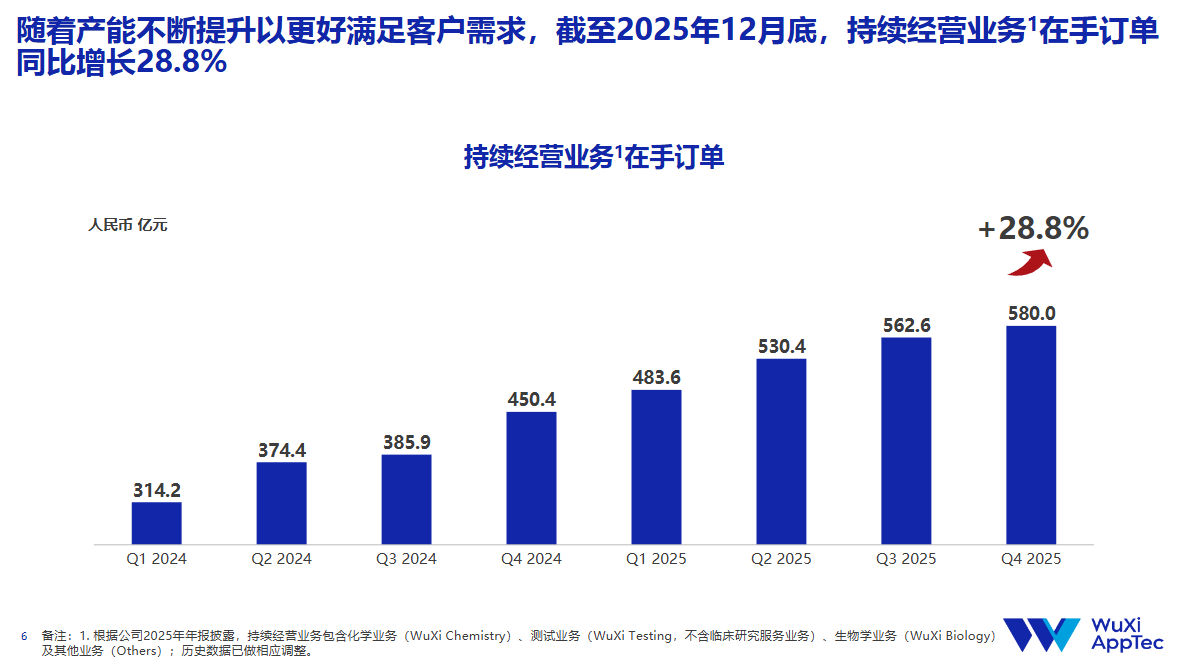

在手订单充沛:截至2025年末,持续经营业务在手订单达580亿元,同比增长28.8%,为未来收入增长提供了高能见度。

这里需要重点敲一下黑板:三季报的在手订单数据是598.8,减少了36.6亿,这里,我还需要强调一下,RMB的快速升值,其实是影响在手订单增速的,大家感兴趣的话,用spot rate也可以计算一下,额外第四季度还有增速,如果加回去,大概就是630亿的在手订单,跟我之前预估的接近,总的来说,没有太多惊喜,也没有惊吓。

三、 核心业务板块深度拆解:一体化CRDMO飞轮高效运转

化学业务(WuXi Chemistry):双轮驱动,增长引擎强劲

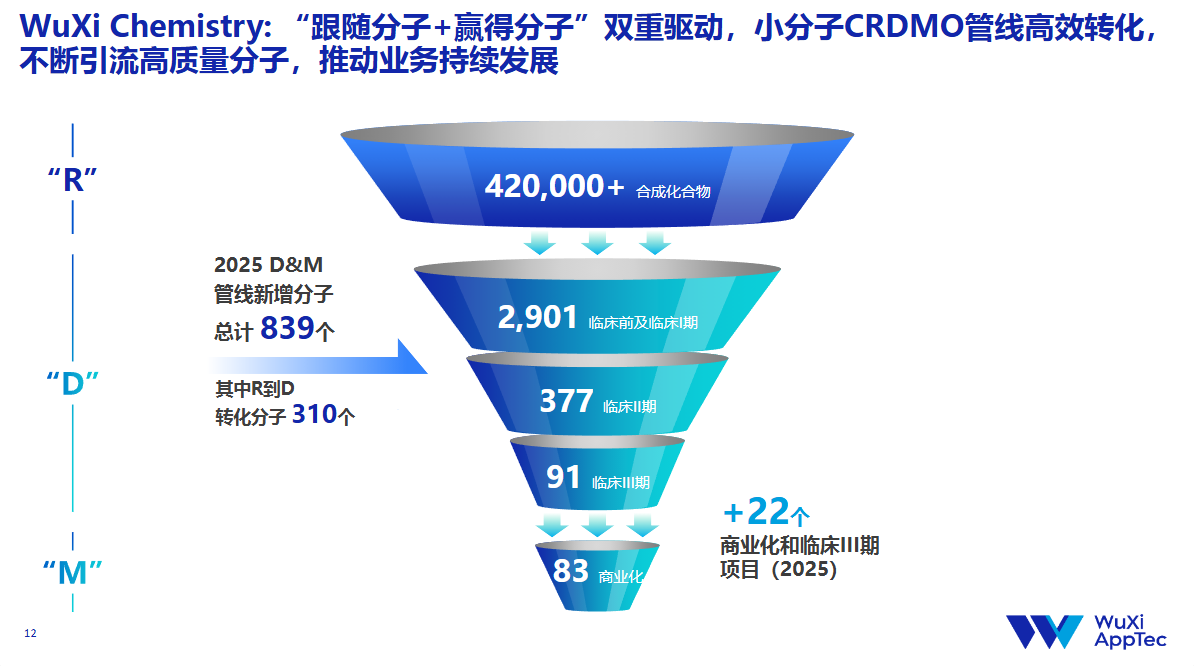

作为收入支柱(贡献84%),化学业务完美诠释了“跟随分子”的战略。研发端(R):全年合成超过42万个新化合物,并将310个分子从研发阶段推进至开发阶段,持续为下游输送项目。开发与生产端(D&M):D&M管线分子总数达3,452个。其中,商业化项目增至83个,临床III期项目增至91个,高价值后期项目占比持续提升。TIDES(多肽/寡核苷酸)成为最大亮点:该业务收入113.7亿元,同比暴增96.0%,产能(>100,000L)和交付能力全球领先,牢牢把握GLP-1等前沿领域机遇。

这里需要重点敲一下黑板:TIDE业务,四季度恢复增速,截止12月TIDES在手订单同比增长20.2%,对比三季度是提速的,那么2026年的TIDES业务,可以继续保持告诉增长,这个是可以预见的。

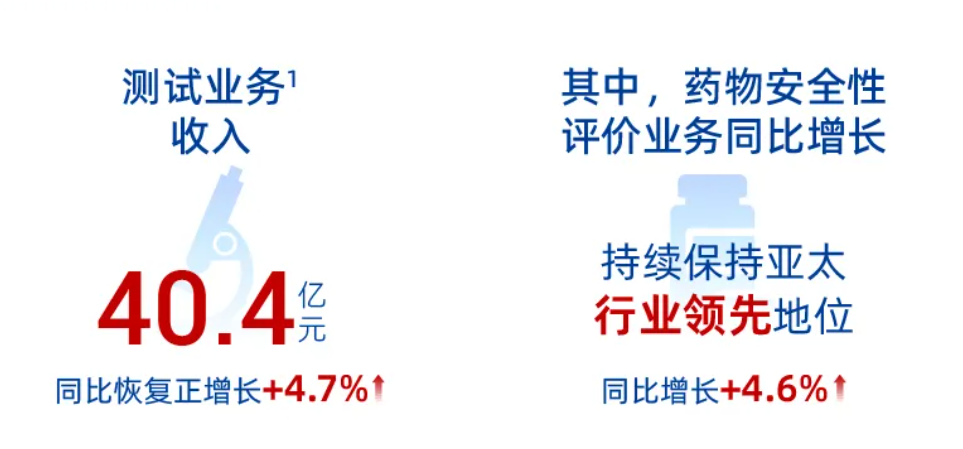

测试与生物学业务:稳健复苏,战略协同价值凸显测试业务:收入40.4亿元,同比增长4.7%。新分子相关收入占比已超过30%,与化学TIDES业务深度协同,提供一体化服务。

生物学业务:收入26.8亿元,同比增长5.2%。作为前端创新源头,为公司贡献超20%的新客户,且新分子业务同样占比超30%,在前沿靶点领域建立优势。

已剥离临床CRO业务:战略聚焦完成,资源优化公司已于年内完成对临床CRO等业务的剥离。此举使管理层更专注于高增长、高盈利的CRDMO核心业务,优化了资本配置和公司估值逻辑。

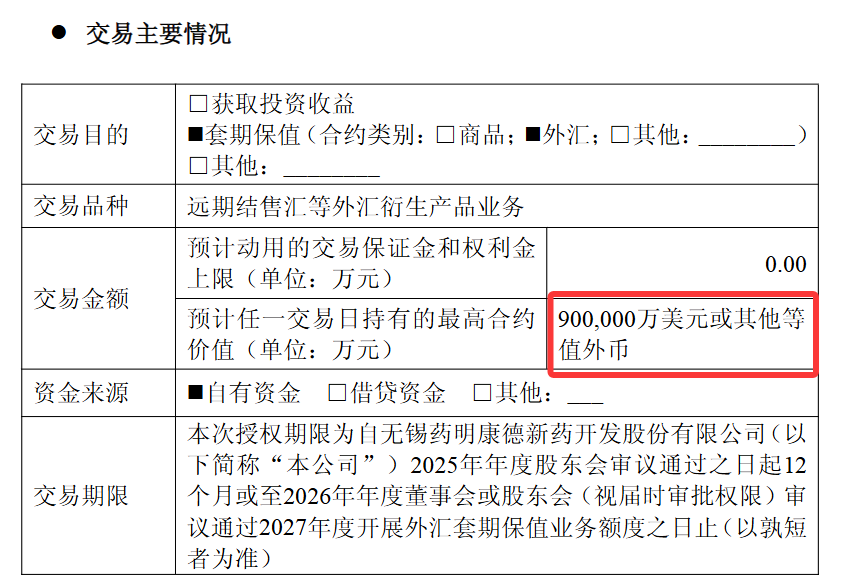

四、 财务风险管理:主动套期保值平滑汇率波动

鉴于公司超70%收入以美元计价,汇率波动对业绩影响显著。公司已建立系统的外汇风险管理策略。套期保值策略:根据《关于开展外汇套期保值业务的公告》,公司主要使用外汇远期合约等工具,对冲美元资产、收入及未来交易产生的汇率风险,以降低波动性。财务影响:2025年,通过有效的套期保值操作,公司在一定程度上平滑了汇率波动对净利润的冲击,使财务业绩更能反映真实的经营成果。套保目标在于“稳定”而非“投机”,是全球化公司稳健经营的体现。

这里敲一下黑板:很多人问我过,针对汇率升值,会不会影响公司业务,我也再三通过很多不同的方法,去解释过,这个汇率套保,就是最重要的方法,公司套保的资金超过600亿RMB,所以汇率这块,对公司未来业绩影响是完全可控的。

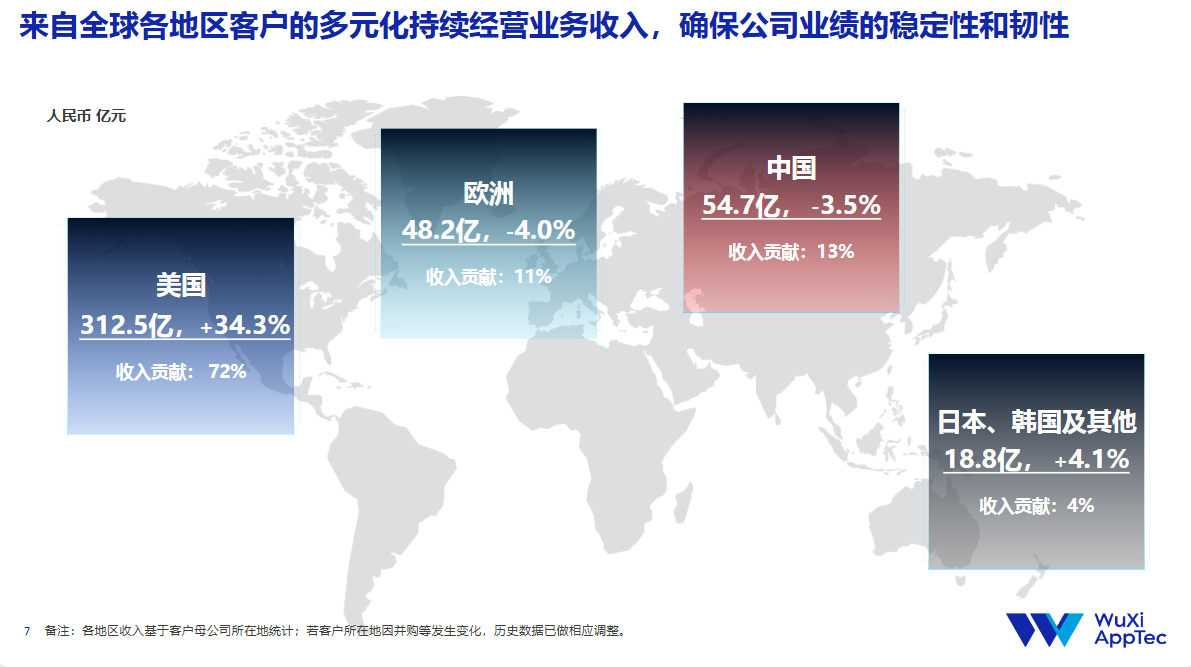

五、 全球布局与客户粘性:深度嵌入全球医药创新链

客户结构集中度进一步提升,证明其不可替代性。美国客户收入达312.5亿元,同比增长34.3%,占总收入比例从68%进一步提升至72%。在复杂环境中,这一增长凸显了客户对其技术、质量和交付能力的深度依赖。公司正在瑞士、新加坡等地建设海外基地,旨在贴近客户,提供全球双厂区供应链保障,以应对地缘政治风险。

这里很有趣,市场和投资者最担心的美国问题,但是事实上,美国的地区的业务,还在不断的加速增长,订单根本做不完,业绩会上,可以重点关注一下,在美的投资业务问题,毕竟增发了不少钱,这部分需要配合川普的政策去扩大投资,同时也是配合美国地区的MNC做好一条龙服务。

六、 未来展望:指引超预期,长期增长路径清晰

基于强劲的在手订单,公司给出了超出市场普遍预期的2026年指引。2026年业绩指引:预计全年收入人民币513至530亿元,其中持续经营业务收入增速指引为18%-22%。公司公众号文章亦强调了对CRDMO模式长期增长前景的信心。股东回报:董事会提议2025年度现金分红总额约57.1亿元,并已完成股份回购,年度回报总额近77亿元,积极与股东分享发展成果。

这里最后敲一下黑板:这一份业绩预告刚出来的时候,市场是非常的认可的,而2026的增速,是在2025的高增速上,继续保持高速增长,所以业绩是十分的亮眼的,大家之前担心“公司不行”的各种话,也可以放肚子里了。而且我坚信,公司在2026,也会超额完成年初的指引(年年如此)。

七、 风险与挑战提示

在肯定卓越成绩的同时,需关注以下长期挑战:增长接力:当前增长高度依赖TIDES业务的爆发,需观察其在百亿规模后增速的自然回落,以及ADC、PROTAC,小核酸等新平台能否成功接棒。盈利峰值维持:毛利率的大幅提升部分源于项目结构红利,长期维持或进一步提升需依赖持续的技术创新和成本控制。地缘政治风险:美国市场收入占比极高,是全球竞争力的证明,但也构成了主要的系统性风险。海外产能建设是必要但非完全的应对措施。

这半年来的原地踏步,让我多了一丝焦虑,但也告诉自己,需要多一份耐心,跟优秀的公司,优秀的人为伍,成功,是迟早的事,保持耐心,慢慢变富!![]()

码字不易,今天就先到这里,继续看合联的财报去了!$药明康德(SH603259)$ $药明合联(02268)$