药明合联2025全年业绩深度拆解

药明合联今晚交出了一份堪称“炸裂”的2025年成绩单。所有核心财务指标不仅全面超越此前的正面盈利预告,更在营收增速、毛利率提升和订单储备上展现出惊人的动能。这份财报堪称是一份优秀的“期末答卷”。在全球ADC/XDC赛道爆发与地缘政治噪音并存的当下,合联用硬核数据证明了其不可替代的产业地位与明确的成长路径。

一、财务表现:不止“符合预期”,更是“全面超预期”

首先,我们对比1月的《正面盈利预告》与最终的官方数据,可以看到公司给出了“超额完成”的答卷:

收入增长:

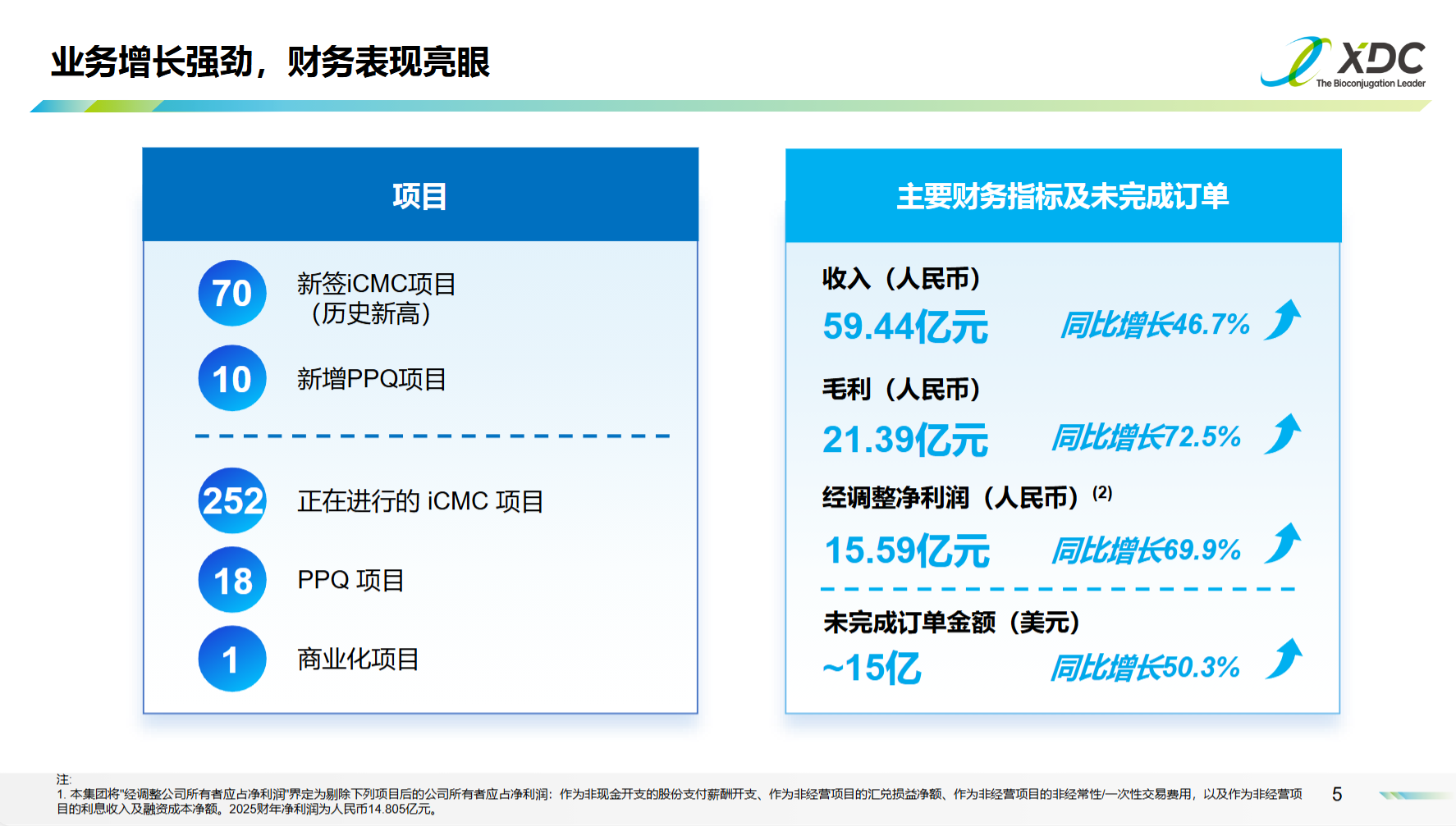

预计较2024年增长 >45%

实际,59.44亿元,实际同比 +46.7%

精准命中预告上限,在2024年高基数(40.5亿,+90.8%)上实现近乎50%的增长,动能强劲。

毛利增长:

预计较2024年增长 >70%

实际,21.39亿元,实际同比 +72.5% 超越预告。

毛利率从2024年的30.6%大幅跃升至36.0%,提升5.4个百分点,规模效应与运营效率提升显著。

经调整净利润增长:

预计:较2024年增长 >45% (撇除汇率影响>65%) ,实际:15.59亿元,同比 +69.9% 。大幅超越预告。经调整净利润率达26.2%,同比提升3.6个百分点,证明利润增速>收入增速>行业增速的良性循环。

净利润增长:

较2024年增长 >38%,

实际14.80亿元,实际:同比 +38.4%符合预告,主要受汇率等非经营因素影响。但核心经营利润(经调整净利润)的高增长更具参考价值。

这份成绩单的含金量在于:在2025年全球生物科技融资环境并不算火热的情况下,公司增速丝毫未减,且盈利能力持续增强。 这直接驳斥了市场对于CXO行业景气度的过度担忧,尤其是在ADC/XDC这个细分赛道,需求依然刚性且旺盛。

其实,这里看完这些数据,我都已经替合联叫委屈了,感觉“白跌了”。

二、业务内核:漏斗丰盈,结构优化,龙头效应凸显

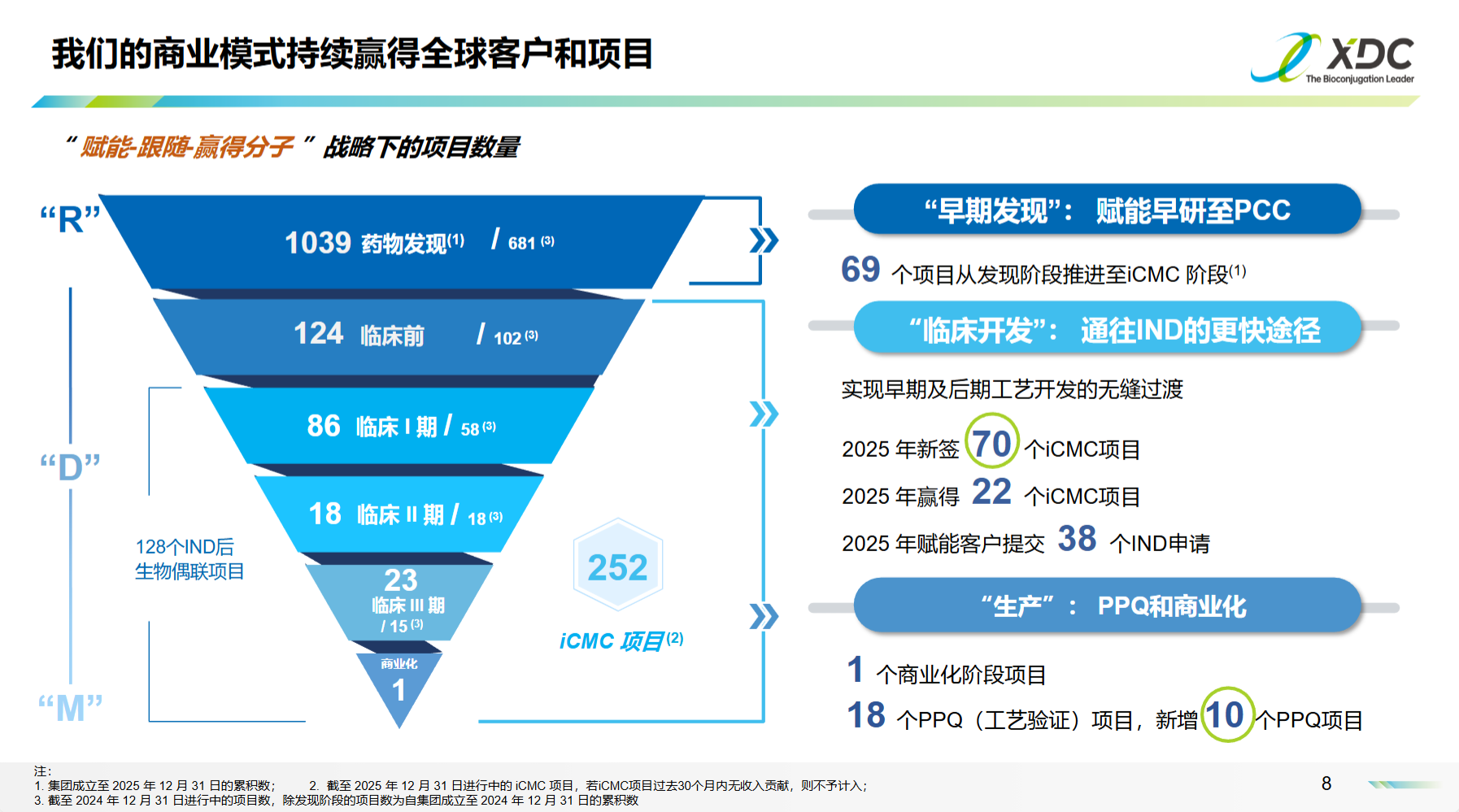

财务数字的背后,是扎实的业务进展。公司“赋能-跟随-赢得”的分子战略漏斗更加丰满:

客户与市场份额: 全球客户数从业绩预告中提到的 >600家 增长至 643家。全球前20大药企中,合作数量维持在 14家。更关键的是,按营收计全球市场份额从2024年的21.7%进一步提升至24%以上,龙头地位持续巩固。

项目管线量质齐升:

iCMC项目: 总数 252个,与预告一致。2025年新签 70个,创历史新高(2024年为53个)。其中,双抗ADC (~20%)、双载荷ADC (~5%)、其他XDC (~17%) 等新兴分子类型合计占比超40%,项目结构不断优化,引领行业创新。

你们之前传言的各种ADC涨价,内容就是这里来的,双抗ADC,双载荷ADC,XDC项目,比传统的ADC项目,价格要贵的多!最少也都有20%-30%的提价。

PPQ项目(商业化前哨): 累计达 18个,2025年新增10个(是此前累计总数的两倍多!,上半年是新增3个PPQ,累计11个),下半年可以见到,PPQ是爆发性增长。这是未来商业化(M端)收入爆发的核心储备。其中56%为海外客户,5个来自国际制药巨头,差异化靶点超过11个。

IND申报: 累计助力客户提交 120+个 IND申请,2025年当年提交38个。公司宣称,2025年其赋能客户获得了全球最多的IND批件数,这无疑是其研发与申报能力最强的背书。

订单储备(Backlog): 未完成订单总额从2024年底的 9.9亿美元 飙升至 约15亿美元,同比增长50.3%。北美地区订单占比约一半,说明其全球化服务能力深受核心市场认可。强劲的订单为未来2-3年的收入提供了极高的能见度。

这里需要重点敲黑板:15亿美金,知道什么概念吗?药明合联哪怕从现在开始不接单,也可以做两年!关键还有各种订单因为产能没解决,还在“犹豫期”,大家完全可以期待,东耀并购之后,合联的整体业绩表现了。

三、技术护城河:从“生产工具”到“技术IP”,价值迎来重估

本次财报和近期动态,凸显了药明合联正从“高级代工厂”向“技术平台型”公司演进。

WuXiDARx™平台持续迭代: 不仅服务于传统ADC,更已用于开发双载荷ADC、AOC、APC等前沿分子。平台可实现无需抗体工程改造、无需酶促偶联下的高均一性双载荷偶联(如4+4,4+2,6+2),简化了工艺,降低了成本。

PS:知道为什么之前的ADC经常会有肺炎问题吗?就是亲水性就是诱因之一,大量的毒素最终被肺泡吞噬,引起肺炎,成为行业一个头疼的难题。

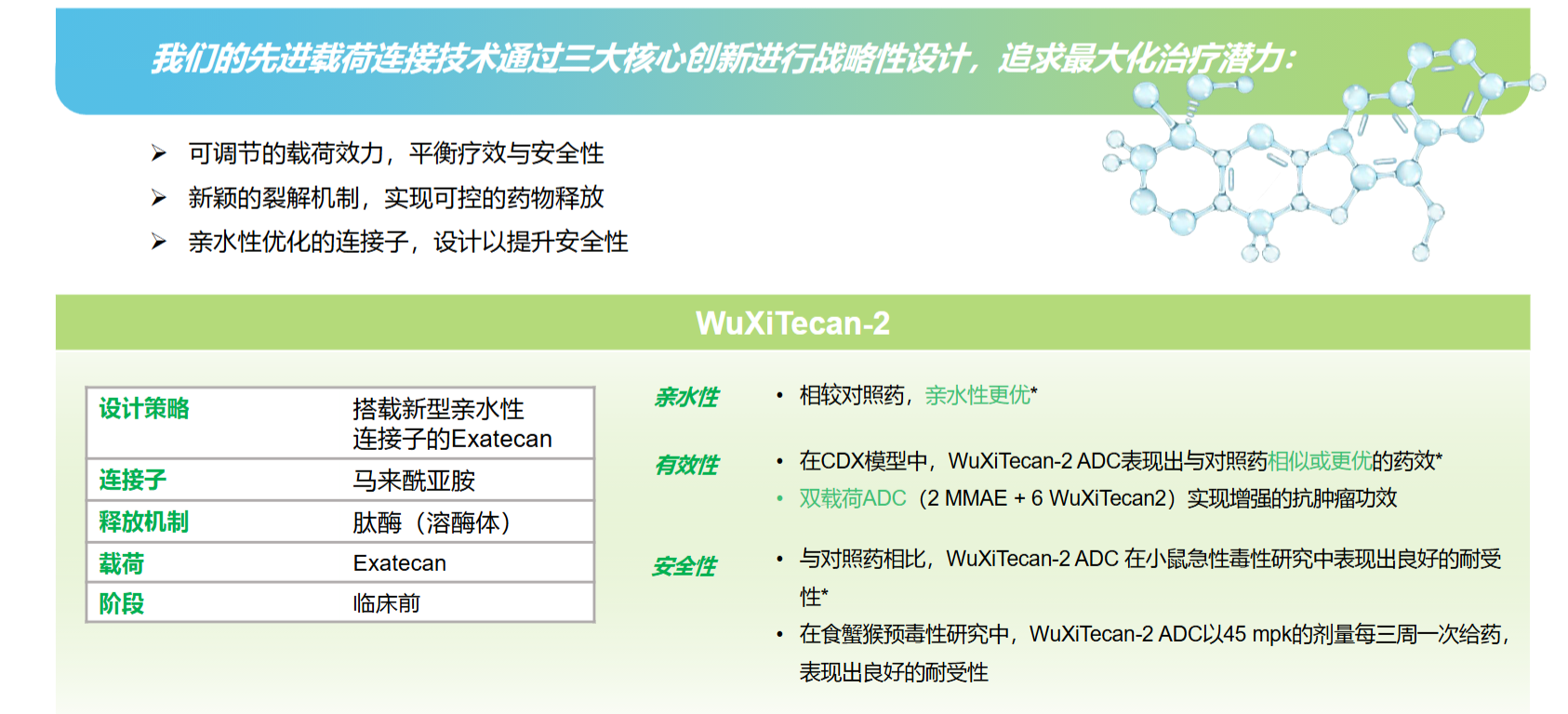

载荷连接子技术实现价值变现: 这是2025年最大的亮点之一。自主研发的 WuXiTecan-2 载荷连接子技术,在2026年2月授权给AI生物科技公司Earendil Labs,潜在交易总金额最高达 8.85亿美元(含首付款、里程碑和销售分成)。这标志着公司的技术不仅用于内部服务,更开始作为独立IP产生巨额价值,打开了估值想象空间。

以后药明合联,也可以收钱啦,而且,这个是平台类型的授权,可以同时授权给ABC不同的公司,可以重复收费!这个才是最逆天的,是客户对合联的技术的认可。

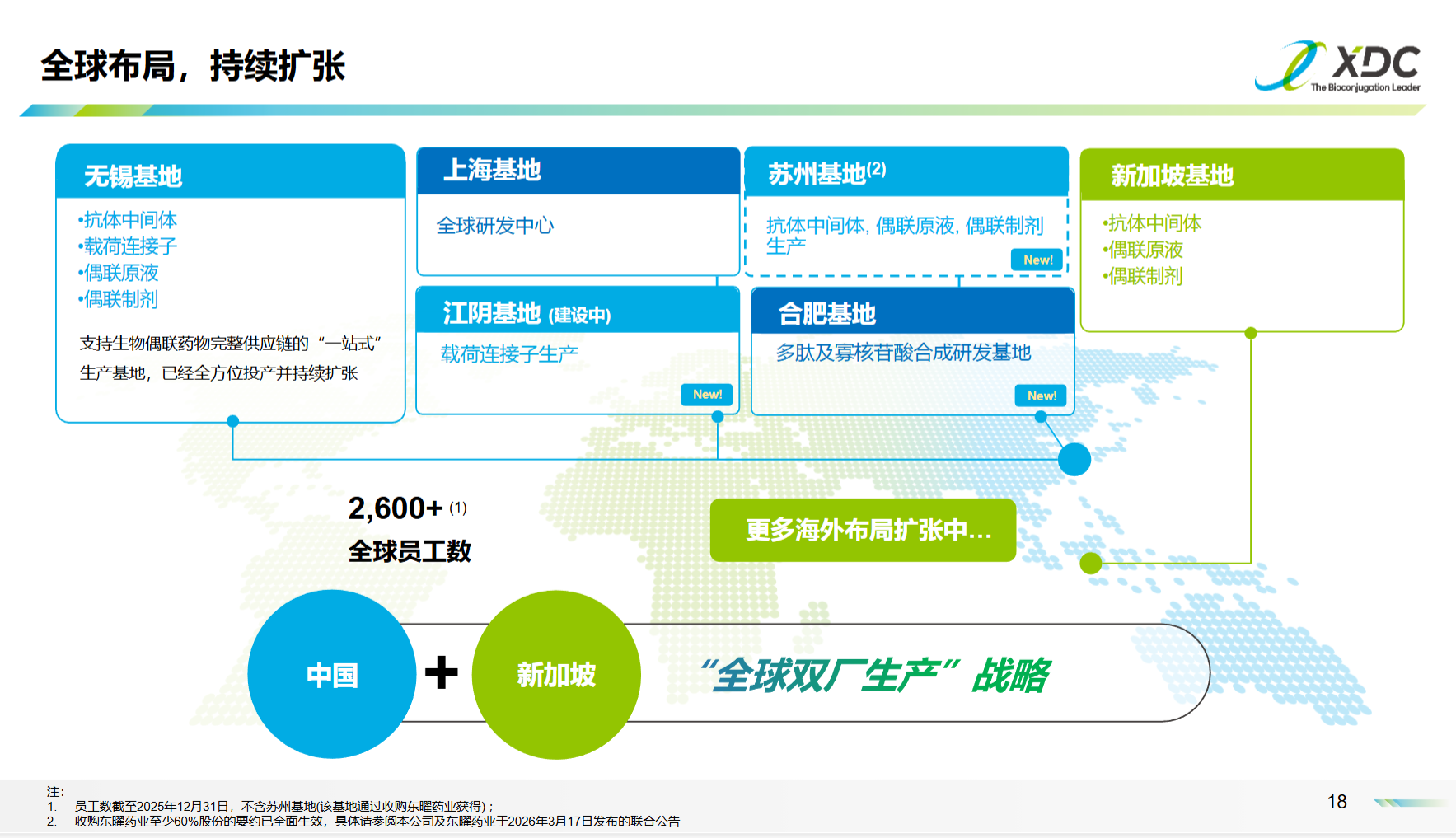

产能扩张:全球双厂,激进投入

新加坡基地: 已于2025年6月机械竣工,2026年上半年将实现GMP放行。这是一个具备2000L抗体和偶联原液产能的一体化基地,已收到超10个后期项目意向。这是应对全球供应链多元化需求的战略落子。

江阴基地: 全新规划,专注于新型载荷连接子的大规模商业化生产,产能将是无锡基地的 5倍。旨在押注双载荷、AOC等下一代技术。

并购整合: 成功收购东曜药业(BioDlink),获得苏州基地,新增抗体、偶联和制剂产能,并整合了其差异化的客户与后期项目管线。

PS:这里需要额外提一下,东耀的30亿并购,目前已经盈利超过10亿![]()

资本开支: 公司计划 2026-2030年投入约80亿元人民币 用于产能扩张,决心与力度空前。

四、对比与展望:明牌逻辑,开卷考试

回顾我们之前分析的雪球文章(《药明合联中报解析——ADC的王者》)中提到的“三个明牌”,在全年业绩中得到完美验证:

需求明牌(√): ADC行业外包率高(约70%),2025年全球超过10亿美元的ADC授权交易中,65%以上的金额来自药明合联的客户;相关并购中被收购方,50%是药明合联的客户。公司已与行业创新浪潮深度绑定。

产能明牌(√): 无锡、新加坡、江阴、苏州的产能布局按计划推进,资本开支计划清晰。产能不是瓶颈,而是承接需求的利器。

技术明牌(√): WuXiDARx、X-LinC、WuXiTecan等平台不断迭代,并实现对外授权,技术壁垒越来越高。

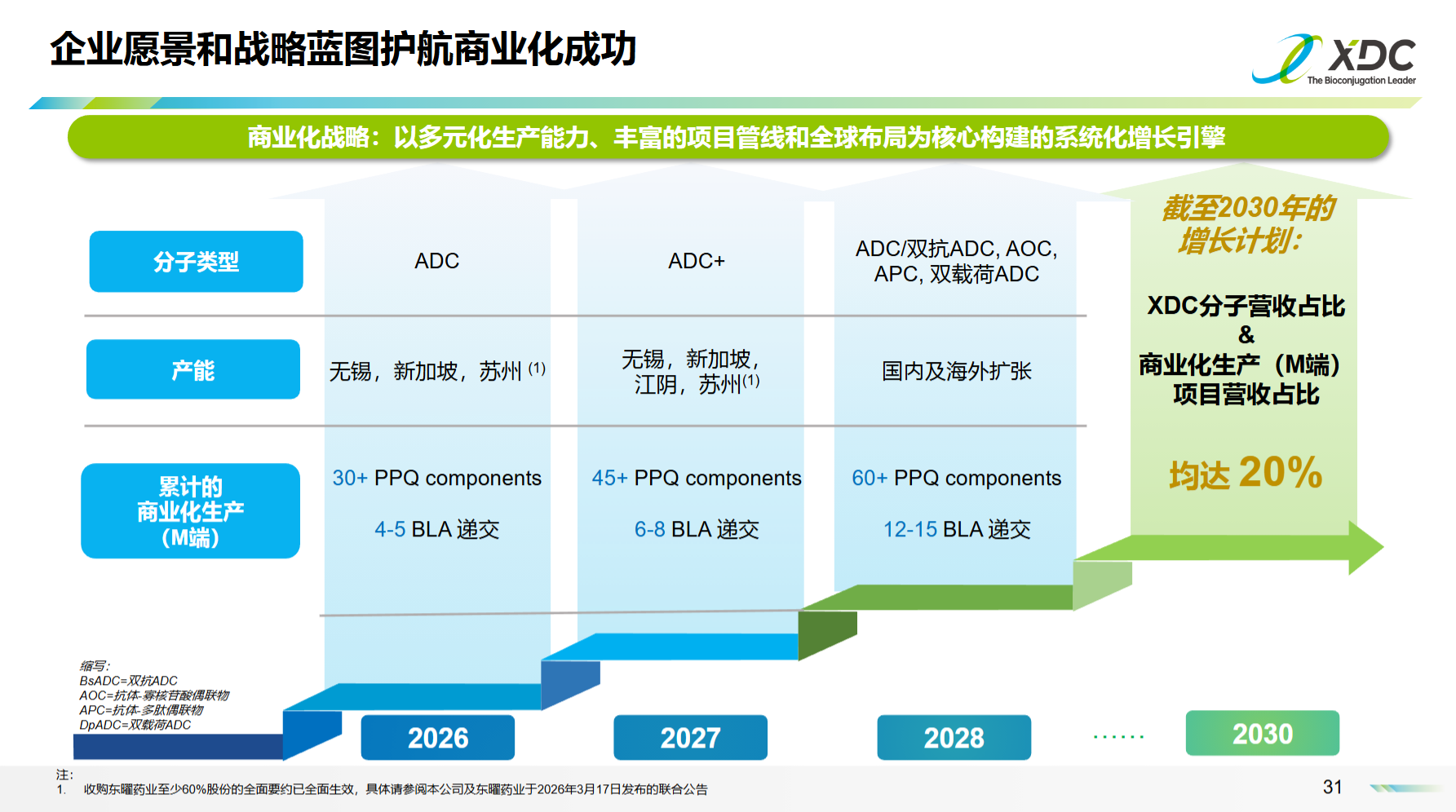

展望未来,公司给出了 2025-2030年收入复合年增长率30%-35% 的指引。2025年现有18个PPQ项目逐步走向商业化(BLA申报),2026年30+PPQ,4-5个BLA,2027年45+PPQ,6-8个BLA,2028年60+PPQ,12-15个BLA,商业化生产(M端)收入占比提升将是未来最大的增长弹性和利润助推器。

喊话内资机构:为什么你们还在只盯一个264不放呢??给你们透露一下绝密:康诺亚的cldn18.2,电话会议里,预计销售峰值给到了50亿美金!

五、执着评论

药明合联的2025年年报,是一份几乎没有短板的“龙头范本”财报。(汇率套保工作做的确实不够好,公司也说接下来会更加重视这方面问题,所以最近合联也在高薪招聘财务)

从合联的财报数据上数据证明了:在复杂的宏观环境下,真正稀缺的产业环节依然能穿越周期。(营收持续高速增长)

在ADC领域,公司的一体化CRDMO模式、技术积累与激进但精准的产能扩张,形成了强大的正向循环。

从“服务收入”到“技术授权收入”的探索,正在为其开辟第二增长曲线。

对于投资者而言,药明合联的故事已经从“行业是否景气”的争论,进入了“龙头份额能提升到多少”、“新技术平台能创造多少价值”、“商业化项目何时兑现业绩”的“明牌”阶段。在ADC/XDC这个长坡厚雪的赛道上,药明合联无疑是那辆配备最强劲“三驾马车”的领跑者。

深夜了,码字不易,看到的朋友,还请一键三连,内心OS:快把钱还给我!$药明合联(02268)$