药明生物2025年报

全年业绩刚刚发布。放下所有事情,逐页研读,做个深度拆解:订单蓄水池满溢,PPQ排期引爆未来两年,高质量分子不断突破,脸上的笑容也逐渐多了起来,再看到后面的2026指引13%-17%??(问号脸,经过一整晚的沟通,理清了来龙去脉,后面我会解释)

我又重新摸了一下口袋的电瓶车钥匙…还好,没卖掉。

好了,跳过前面一段,我们下面进入正文。

其实看订单和行业发展趋势,结论非常明确:这份年报不仅回答了所有疑虑,更清晰地绘制了未来两年业绩爆发的路线图。 增长的故事,已经从“预期”进入“兑现”阶段。

先看总览图,再做拆解吧。

一、 订单引擎:“动态蓄水池”

市场最关心订单。数据来了:

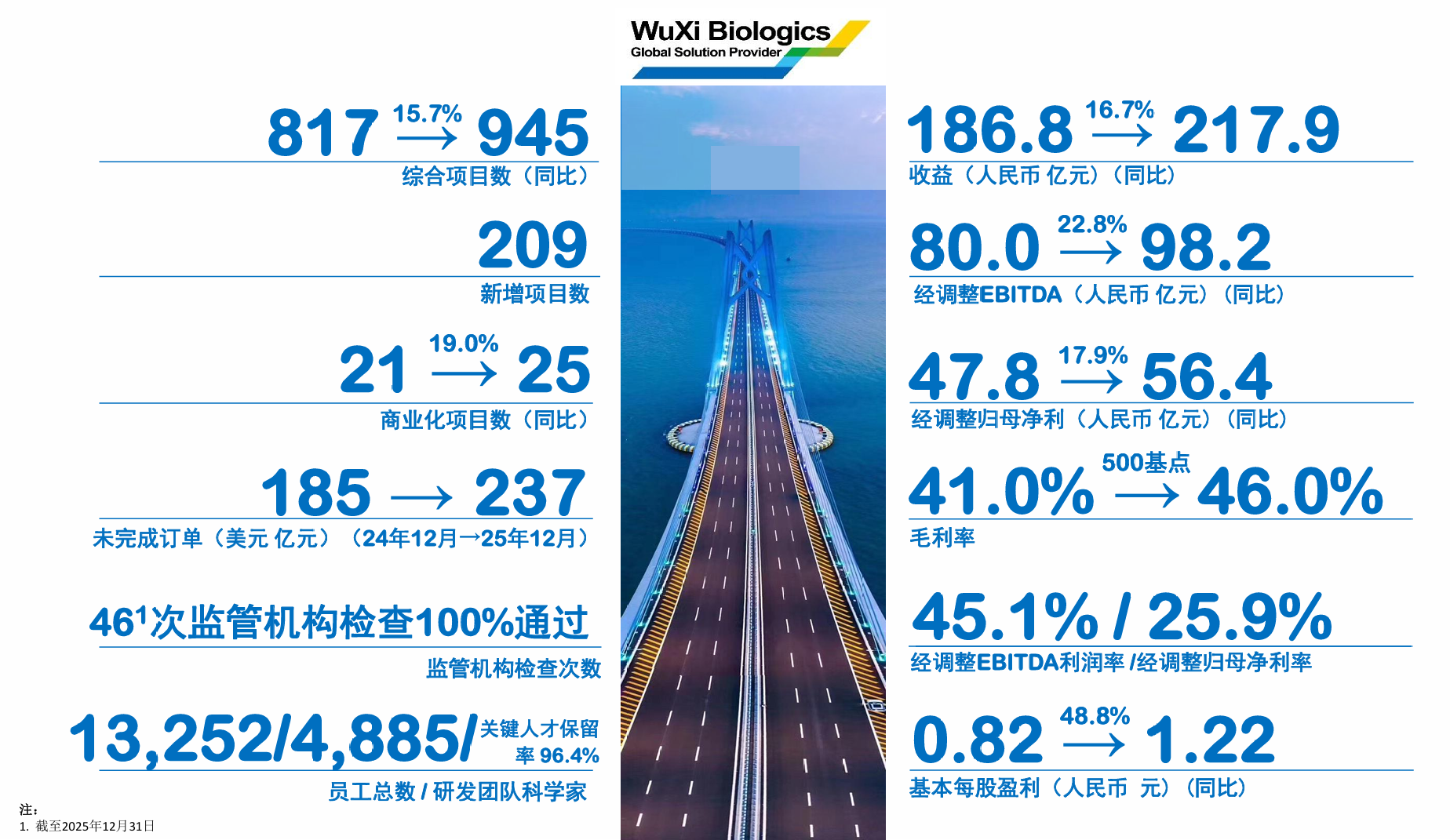

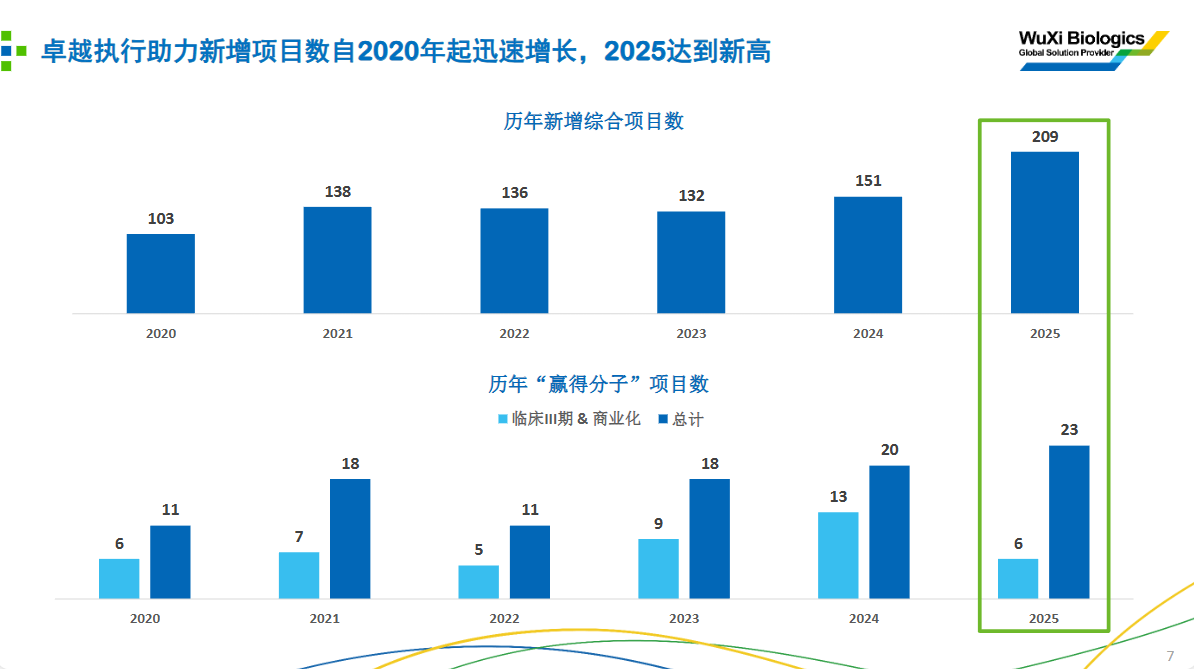

全年新增综合项目:209个,创历史新高。

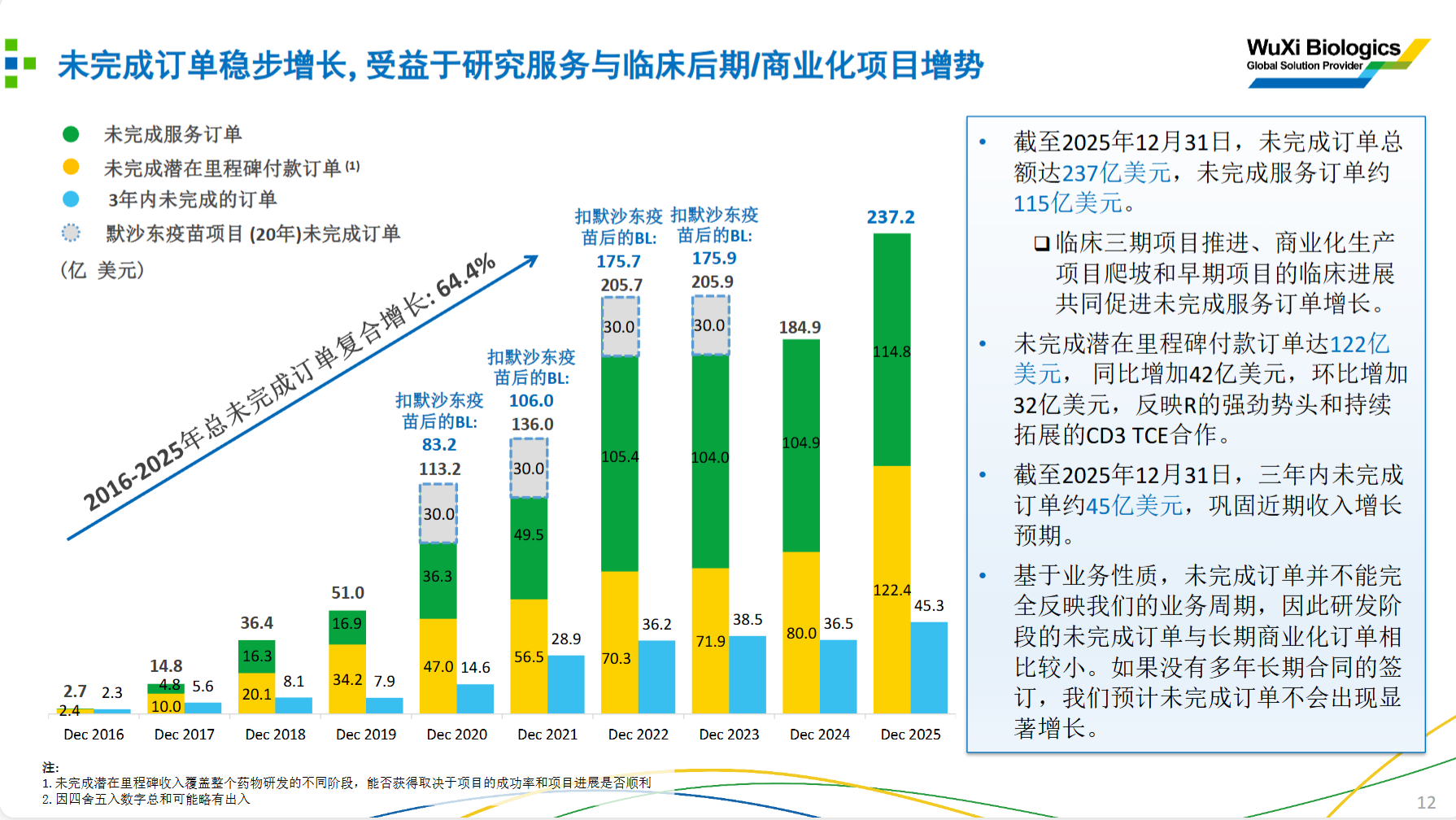

但更关键的是 “未完成服务订单” 这个指标。它从2025年6月底的 113.5亿美元,微增至12月底的 115亿美元。半年仅增1.3%,是不是增长乏力?

其实这恰恰是业务健康、高速周转的体现。我们称之为 “动态蓄水池”模型:

蓄水池(期末订单) = 115亿美元

上半年池子(期初订单) = 113.5亿美元

关键变量:下半年巨额流出(收入确认)。公司下半年收入约118.4亿人民币(约16.6亿美元)。这意味着,公司在半年内,通过完美执行,将价值超百亿人民币的在手订单转化为了实实在在的营收。

由此倒推:下半年新签订单流入量 = 115亿 - 113.5亿 + 16.6亿 ≈ 18.1亿美元。

结论:在手订单池在高速流出的同时,依靠更强劲的新订单流入,实现了水位稳定并略有提升。这证明了业务“做一单,接两单”的飞轮效应运转良好,增长质量极高。

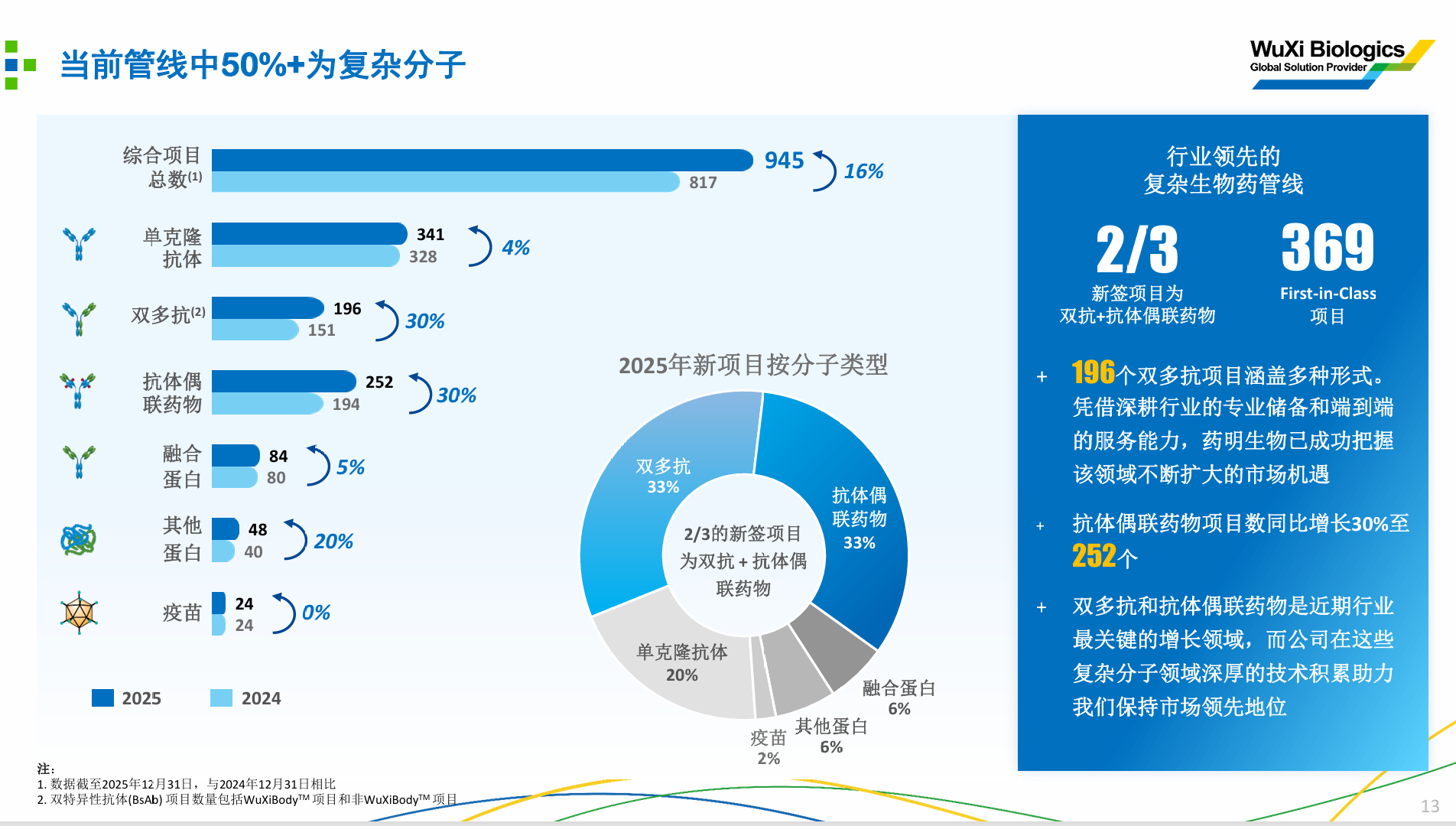

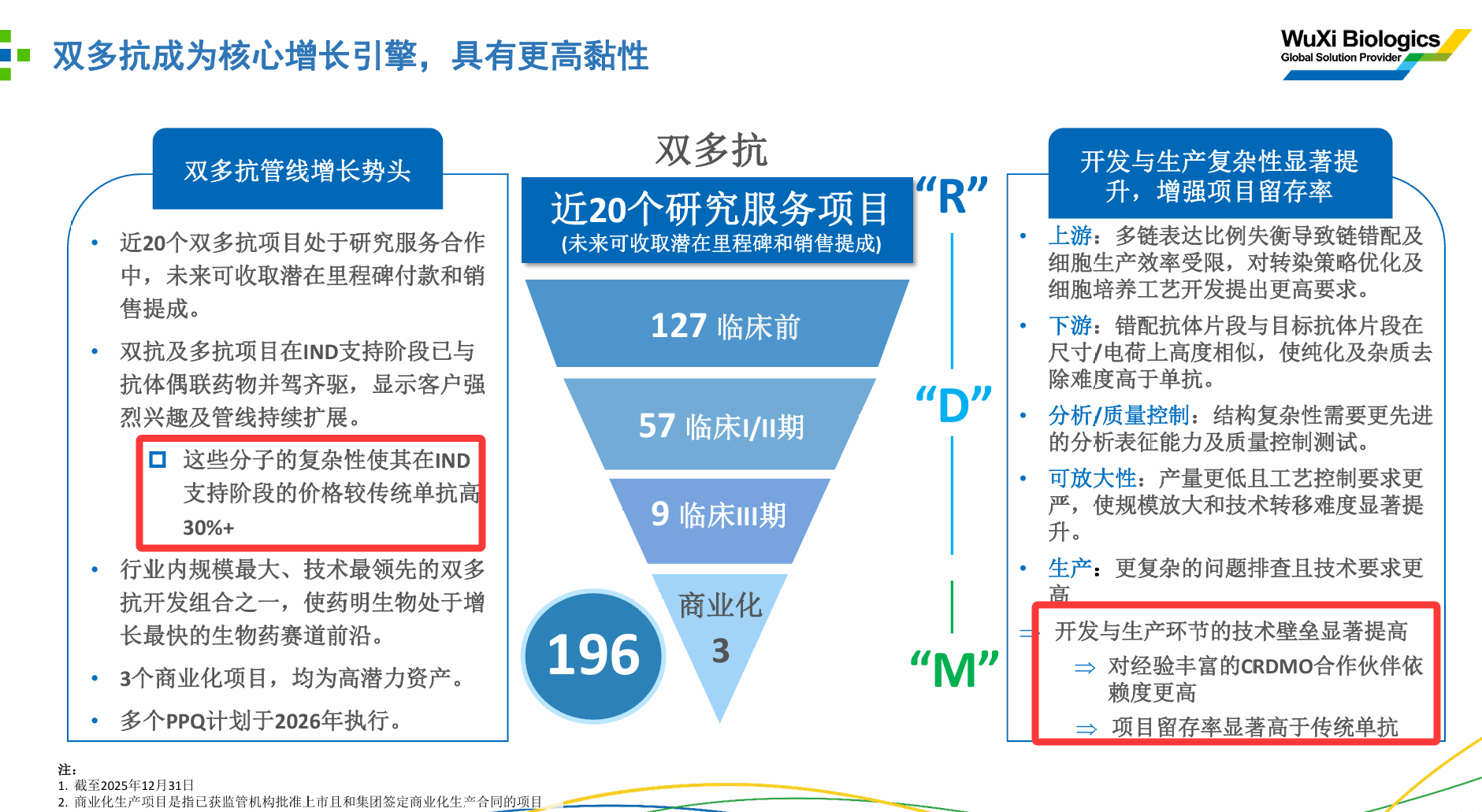

二、 收入结构巨变:双抗/多抗从“新星”蜕变为“擎天柱”

收入构成的变化,揭示了公司增长的第二曲线已然成型:

双抗/多抗收入同比增长 >120%。

占总收入比例飙升至近20%,成为增速最快、盈利能力最强的板块。

双抗/多抗,引起的质变

因为其极高的技术复杂性带来了极高的客户粘性。复杂分子(双抗/多抗、ADC)的开发与生产是系统性工程,技术壁垒呈指数级上升。一旦客户在药明生物的平台启动,后续的工艺开发、放大生产、合规申报的迁移成本高到无法承受。从上游的链表达平衡、下游的杂质去除,到分析的复杂性,整个工艺链条的壁垒远高于单抗。

客户一旦选择药明生物启动项目,迁移成本巨大,几乎注定全生命周期绑定。这带来的不仅是订单,更是长达数年甚至十余年的客户锁定期和强大的定价权。公司已从“服务提供方”进化为客户管线成功的 “基础设施”。

敲个黑板:这里如果客户跑了,转单了,额外还收费。

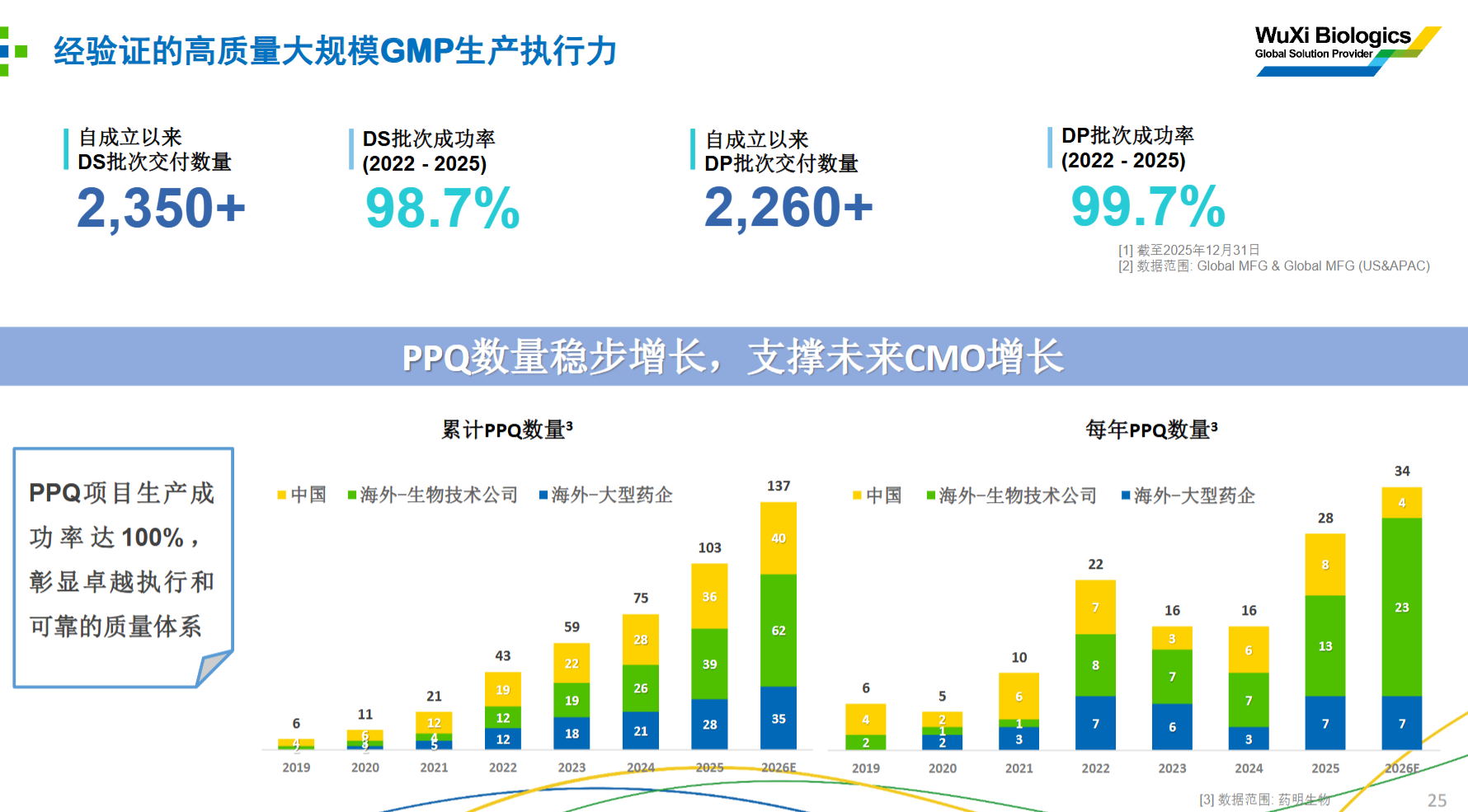

三、 核弹级前瞻指标:PPQ排期就是未来两年的业绩对账单

这才是锁定未来的硬数据:

2025年完成PPQ:28个(同比+75%)。

2026年已排期PPQ:34个(基于现有合同)。

让我们做一个震撼的对比:

2024年:16个PPQ -> 为2025年生产收入奠基。

2025年:28个PPQ -> 为2026年生产收入爆发奠基(我又要吐槽一下,那为什么26年指引这么保守?)

2026年:已排期34个PPQ -> 为2027年生产收入继续高增长奠基。

PPQ是商业化生产的“准生证”。 连续两年PPQ数量接近翻倍增长,意味着2026-2027年,商业化生产(CMO)收入将迎来井喷式增长。M端业务从“潜力板块”正式转变为业绩增长的压舱石。黄金漏斗的底部,不是出水口,是瀑布。

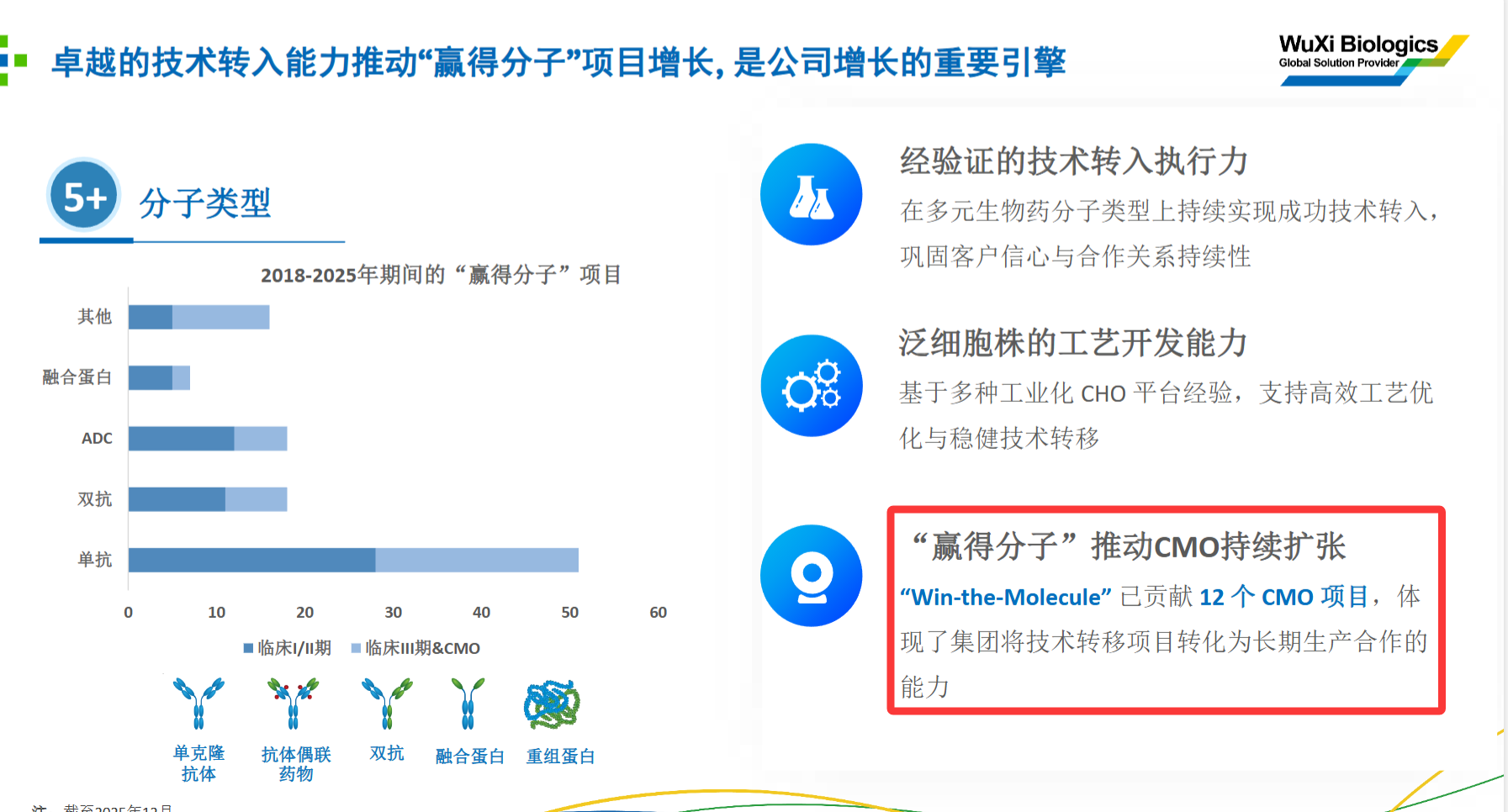

四、 “赢得分子”的终极形态:不仅是“抢单”,更是“锁死全周期”

这是本次年报最被低估、却最能体现公司统治力的部分。数据令人震撼:

2025年赢得23个分子,含6个临床III期项目(直接从竞争对手手中夺取即将上市的果实)。

更具战略意义的数据:“100%被大药企收购的客户临床资产,由药明生物支持商业化上市,并带来更多CMC项目委托。”

客户资产被大药企收购后的价值链条:客户被收购 -> 药明生物支持其资产商业化上市 -> 并购方(大药企)委托更多CMC项目,形成增强闭环

请仔细品味这句话的含金量:

100%:这是一个完美记录,意味着所有被大药企看中并收购的、由药明生物服务的资产,其最终上市生产的重任,并购方依然无条件地交给了药明生物。这不仅是信任,更是对药明生物作为“商业化质量保证”的公认。

带来更多CMC项目委托:并购完成后,大药企通常会投入更多资源扩大临床或加速商业化,从而产生比收购前更大、更长期的订单。这印证了另一个数据:客户项目对外授权/被收购后,超过90%依然留在药明生物,且产生了总计27.57亿美元的新合同。

这意味着什么? 药明生物的“跟随并赢得分子”战略,已经形成了一个自我强化的飞轮:用卓越服务助力客户成功 -> 客户资产价值提升被并购 -> 并购方(更大金主)因信任而扩大合作 -> 药明生物获得更大、更稳定的订单。这个飞轮,彻底锁死了项目的全生命周期价值。

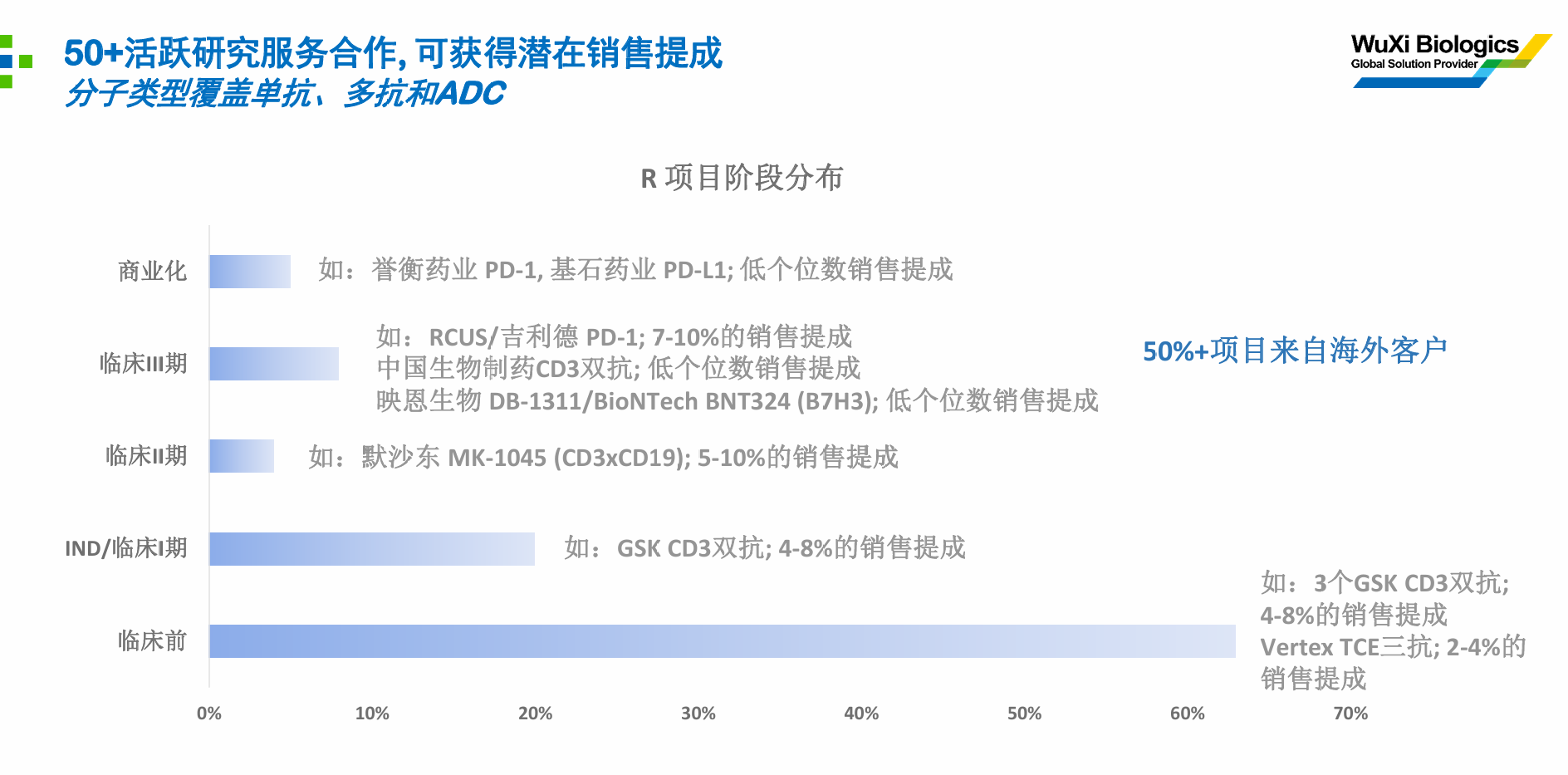

五、 R端:从成本中心到利润引擎的惊世蜕变

市场必须更新认知:药明生物的R(研究)端已是利润核动力。

CD3 TCE平台:早期千万美元投资,已变现2亿美元收入,未来潜在价值数十亿美元。

2025年新签研究合同潜在里程碑:超40亿美元。

这里可以看到,几个重磅项目,又往前继续推进了一截,距离商业化,越来越近了。

这不再是人力外包的“辛苦钱”,而是基于核心IP的“价值分成”。公司通过前瞻性技术投资,从而分享其从临床到商业化的全周期价值。这种模式利润率极高,且能平滑传统服务收入的周期性波动。

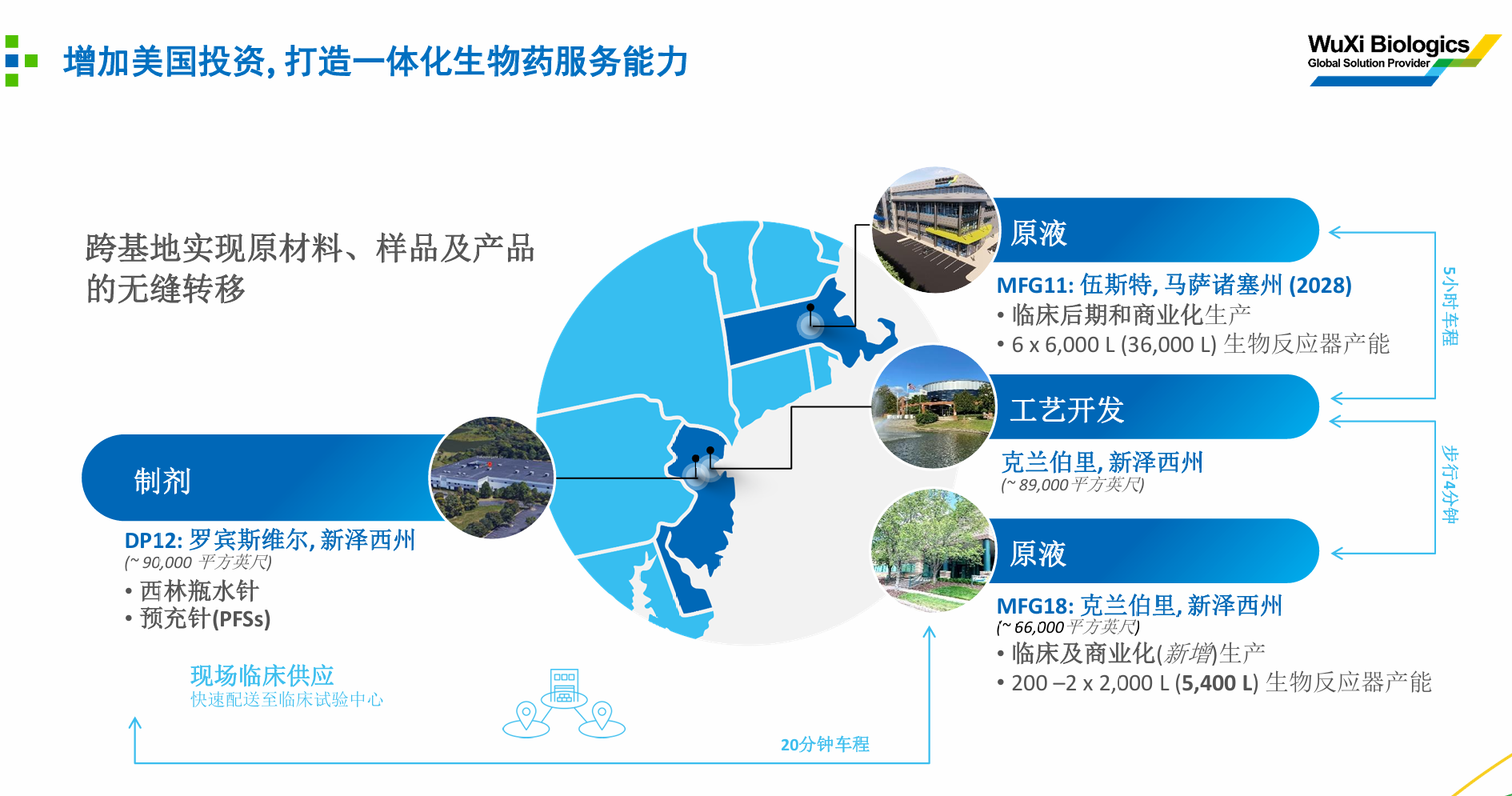

六、 全球化的正确姿势:不是逃离,是征服

面对复杂环境,药明生物的答案是:把堡垒建到客户家门口。

全球总产能规划超50万升,海外占比将达40%。

美国订单多?那就在美国继续加大投资,打造大漂亮一条龙服务。

美国、爱尔兰、新加坡、德国、卡塔尔布局全面推进。

关键不是产能搬家,而是能力复制和信任获取。 本地化生产基地能极大缓解客户的供应链担忧,满足全球监管要求。结果就是:约50%的新增项目来自美国客户。全球顶级药企用订单投票,证明了公司是不可或缺的全球合作伙伴,而非区域性供应商。

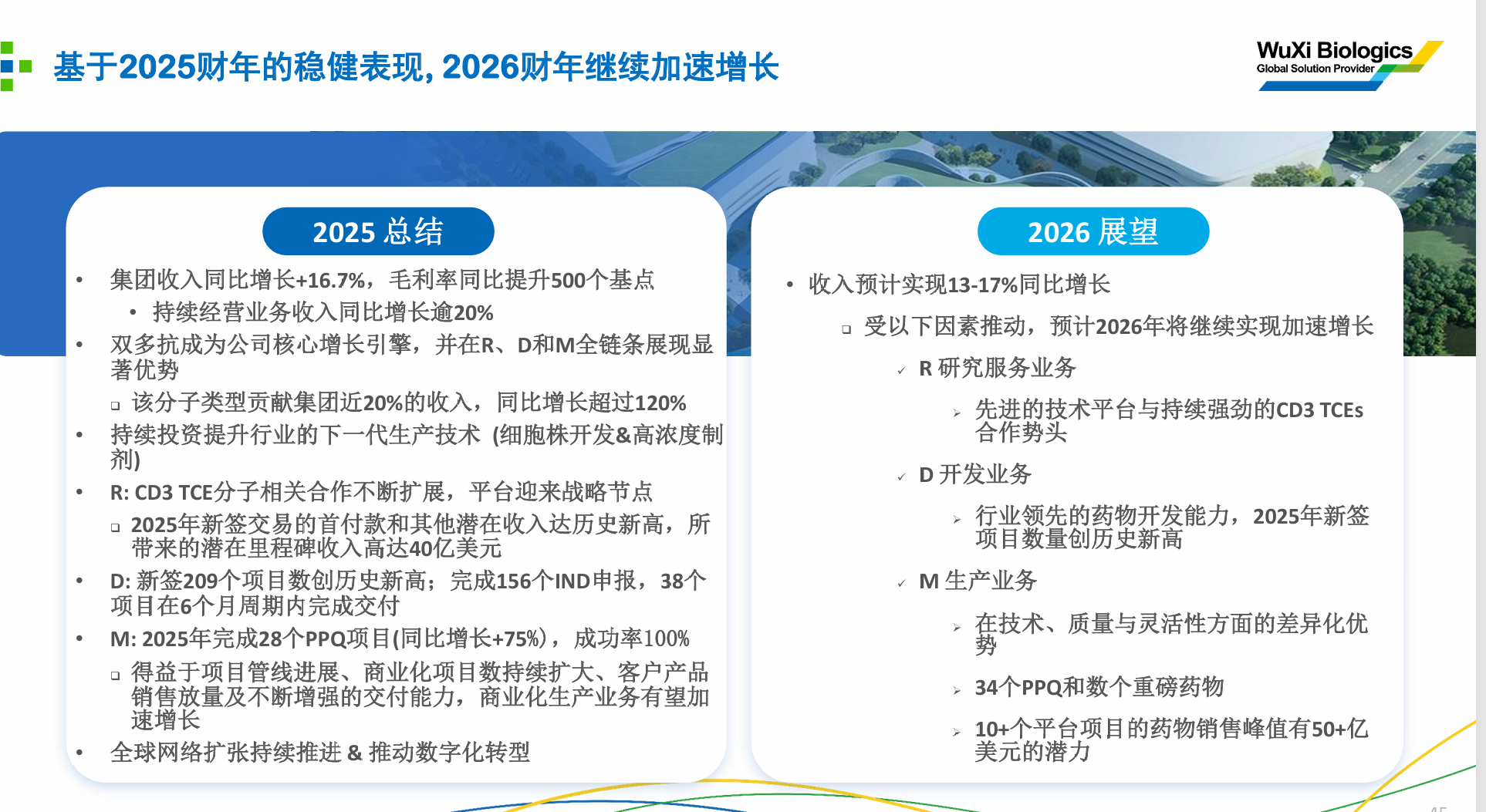

七、 财务与展望:高确定性下的加速通道

2025年业绩:收入217.9亿(+16.7%),毛利率46.0%(+5.0 pct)。利润增速(约45%)远超收入增速,显示结构优化和运营杠杆显现。

自由现金流23亿元,同比大增超70%,造血能力强劲。

2026年收入指引:同比增长13-17%。

这个指引必须结合 “34个已排期PPQ” 和 “双抗收入>120%增长” 的背景看。它是保守的、可见的底线。随着生产业务加速爬坡和高价值项目转化,实际增速极有可能超过指引上限,并带来更可观的利润释放。

这篇文章,为什么这么晚才发?经过一晚上的沟通,给大家分享一下当中“趣事”,也是朋友跟我说的,在跟公司做远期汇率套保介绍的时候,公司表示:朴实且纯粹的科学家,还是应该更聚焦主营业务,不喜欢玩投机取巧的套保,结果,科学家在高端分子领域大杀四方,在汇率上,确实栽了个跟头。

好了,还记得我前面说过,生物在2025年接了很多单吧?这方面,如果套保没做好,未来人民币升值压力下,在交付的时候,就会出现“赚的很多利润,都被汇率偷走了”,又考虑到目前国际局势不稳定,人民币还是有升值压力,公司这才干脆给了一个极其保守的数据(破案了)。

这里给了公司一个小小的建议,去增加一个美金的指标,这样可以更纯粹的反应公司的基本面主营业务,不受汇率影响判断。(连夜修改PPT?明早业绩会说明)

终极总结:生态级企业的诞生

抛开极其保守的指引,光看药明生物2025年年报,宣告了其商业模式的终极胜利,

漏斗无敌:前端(R&D)入口持续扩大(209个新增),后端(M)转化加速(PPQ 28→34个),漏斗又粗又快。

粘性封顶:“100%被收购资产仍由其商业化”证明了客户一旦进入体系,在任何所有权变更下都无法脱离,全生命周期价值被牢牢锁定。

价值跃迁:从赚取服务费,升级为通过技术IP分享药物成功的高附加值利润。

未来已定:未来两年的PPQ排期和商业化项目管线,让2026-2027年的高增长几乎没有悬念。

所有的质疑——关于订单持续性、客户粘性、技术壁垒、地缘政治影响——在这份铁一般的数据和事实链条面前,都显得苍白无力。药明生物已经超越了一家优秀的CXO公司,它正在成为一个深度嵌入全球生物医药创新网络、定义行业标准、且难以被替代的生态级平台。

投资,就是投资这种肉眼可见的确定性,我重申,在下一次完整加息周期来临之前,我都会一直锁仓,保持耐心,慢慢变富!![]()