$聚和材料(SH688503)$ 跟着我一起熬过寒冬的聚和球友也有,中途放弃的也有,之前确实发过不低于100篇的相关情况了,很多老生常谈的不赘述了。这个股的美好愿景都在,国产自主是国家战略的核心,也是十五五规划的科技强国的必由之路,这条路的硬逻辑,决定了,为什么国家要支持它!(商业航天国家要支持,12月炒那么嗨,为啥GJD不监管;为什么AI应用一起锅,就被JG了,要理解GJ的意志和动因)。

680 亿韩元 (约 3.5 亿元人民币)收购 SK Enpulse 株式会社 (SKE) 旗下空白掩膜 (Blank Mask) 业务全部资产,包括土地、厂房、设备、专利、技术及人员等。其中聚和材料直接或间接出资比例不低于95%,交易预计于 2026 年 1 月 30 日完成交割。可以明确地说,这个不是终点,而是一段周期的起点,参考易中天的2025.1月。交易采用资产分立模式:SKE 先将空白掩膜业务剥离至新设立的 Lumina Mask 株式会社 (LM),聚和材料通过 SPC 收购 LM 100% 股权。

很多人是新来的,不懂标的核心资质与技术能力,我再call 一下:

DUV-ArF 和 DUV-KrF 光刻节点,7-130nm 全区间,28-130nm 量产,14nm 小批量,7nm 在研;全球极少数非日系 DUV 空白掩膜供应商,国内唯一具备高端量产能力企业(日占80%是现实情况;打破日的垄断就要靠它)。KrF、ArF PSM (相移掩模版) 等高端产品,良率稳定 90% 以上,填补国内高端空白,技术领先国内竞争对手 4-5 年,这个喷子可以喷,但是实际上存在。SK 海力士、无锡海力士、TMC、新锐光、迪思微、中微掩模等验证通过并量产,最大客户为 SK 海力士 (占销售额 84%),自 2023 年起稳定供货。韩国工厂设计产能 1 万片 / 年,当前利用率约 20%,2024 年营收 430 万元,亏损 510 万元,国内需求旺盛,收购后可快速提升产能利用率至 80% 以上。

市场规模与增长驱动情况:全球市场:2024 年约18 亿美元,2025 年预计达 20 亿美元以上,年复合增长率约 10% 中国大陆市场:2025 年约4-5 亿美元 (28-35 亿元人民币),预计 2030 年达 100-138 亿元,年复合增长率超 20% 。

核心驱动因素: 晶圆产能扩张:截至 2025 年 8 月,中国大陆晶圆产能达 259 万片 / 月,先进制程产能 16.7 万片 / 月 多重曝光技术:先进制程 (7-28nm) 采用多重曝光,空白掩膜用量与价值量成倍增长 国产替代加速:高端空白掩膜国产化率接近 0%,政策支持 + 下游需求双重驱动。

聚和材料通过收购 SKE,成为国内唯一具备中高端 DUV 空白掩膜量产能力的企业,打破日本垄断格局。

现有产能与利用率提升计划分析:

韩国工厂1 万片 / 年利用率 20%,2024 年营收 430 万元80%+,年营收 3-4 亿元 (按单价 4 万元 / 片计)2026 年 Q2 前完成

国内扩产规划 3 万片 / 年 (一期)已与日韩美设备供应商交流,设备采购无限制2026 年底前投产,满足国内 40% 需求2026 年 Q1 确定具体计划,Q4 投产

远期规划累计 10 万片 / 年布局长三角 / 环渤海半导体产业集群覆盖国内 80% 以上需求,进军全球市场2028 年前完成

订单与客户拓展情况:

锁定核心客户:SK 海力士长期供货协议 (年需求约 5000 片),无锡海力士新增订单 (年需求约 3000 片)

国内头部客户:中芯国际、华虹半导体、长鑫存储等已明确采购意向,预计 2026 年 Q1 签订正式合同,合计需求约2 万片 / 年

第三方掩膜厂:龙图光罩、迪思微、中微掩模等签订合作意向,空白掩膜占其原材料成本 50% 以上,国产替代需求强烈

认证进展:产品已通过国内主要晶圆厂验证,认证周期较新建产线缩短 70%(2-3 年→6-12 个月)

产业链情况:

产业链层级与价值分布:

上游材料空白掩膜基板 (Blank Mask)掩膜版成本 60-70%,光刻总成本 10-15%掩膜版核心基材,决定图形转移精度国内唯一中高端供应商,填补产业链空白

中游制造掩膜版 (Photomask)光刻总成本 10-15%空白掩膜 + 光刻胶 + 电子束写入,图形转移母版与龙图光罩等形成战略协同,降低原材料成本 30-50%

下游应用半导体芯片 (7-130nm)终端价值 100%光刻工艺核心环节,直接影响芯片良率 (每代差 5-8%)进入海力士等国际一流供应链,提升光伏银浆业务协同效应。

随着先进制程推进 (7-28nm),芯片制造采用多重曝光技术(如 EUV 等效多重曝光、DUV 多重曝光),导致:空白掩膜用量:从单芯片 1-2 片增至4-8 片,价值量提升 3-5 倍 。单价上涨:ArF PSM 单价从 2-3 万元 / 片增至5-10 万元 / 片,ArF hard mask 单价达100 万元 / 片 。国产替代加速:日本限制高端空白掩膜出口,国内晶圆厂面临断供风险,政策支持力度加大。

所以,聚和材料基于客观数据,存在几点期许:

1. 战略价值质变:从光伏银浆龙头到半导体核心材料平台

唯一标的稀缺性:国内唯一具备中高端 DUV 空白掩膜量产能力企业,A 股无直接对标,估值溢价空间大 (PS 30-50 倍) 。

第二增长曲线明确:空白掩膜业务毛利率达60-80%(光伏银浆 15-20%),2026 年预计贡献营收 3-4 亿元,2027 年国内扩产后达 10-12 亿元,成为新的利润增长点.

产业链话语权提升:进入半导体核心材料领域,与光伏银浆业务形成协同,提升整体抗风险能力

2. 市场空间与供需错配:国产替代催生 300 亿市值新赛道

供需缺口:国内 2025 年中高端空白掩膜需求超3 万片,而聚和材料韩国产能 1 万片 + 国内规划 3 万片,可满足 40-50% 需求,产能利用率达 80% 以上.

价格优势:国产替代后价格较日本产品降低 20-30%,国内晶圆厂成本降低,采购意愿强烈 政策红利:国家大基金二期重点支持半导体材料国产化,空白掩膜被列为 “卡脖子” 技术,预计获得10-20 亿元专项支持.

3.财务改善与估值重估:戴维斯双击逻辑.

毛利率光伏银浆 15-20%空白掩膜业务 60-80%,整体提升至 25-30%估值从光伏行业 10-15 倍 PE 提升至半导体材料 30-50 倍 PE。

营收规模2025 年 Q3 42 亿元 (同比 + 37%)2026 年空白掩膜业务贡献 3-4 亿元,2027 年达 10-12 亿元总营收突破 100 亿元,市值达 300-500 亿元 (当前约 120 亿元)。

盈利能力2025 年 Q3 扣非归母 1.14 亿元 (同比 + 12%)2026 年空白掩膜业务贡献净利润 1-1.5 亿元,2027 年达 3-4 亿元。

4. 技术与客户壁垒:先发优势形成长期护城河

技术壁垒:SKE 技术团队保留(具体看我之前12月写的那篇关于其股东与老刘拉团队的贴子),技术领先国内 4-5 年,7nm 在研产品预计 2027 年量产,持续保持技术代差

客户壁垒:进入海力士等国际一流供应链,认证周期缩短 70%,国内其他企业需 5-8 年才能突破,聚和材料已锁定 2026-2028 年国内主要需求

设备壁垒:已与日韩美设备供应商签订意向协议,设备采购无限制,国内扩产计划可快速推进,其他企业面临设备禁运风险。

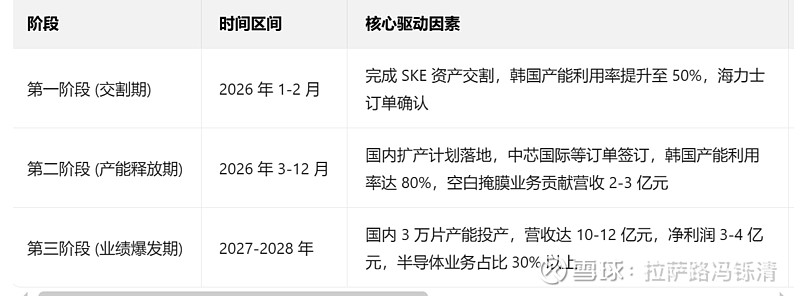

目前的进展:第一阶段 (交割期)2026 年 1-2 月完成 SKE 资产交割,韩国产能利用率提升至 50%,海力士订单确认。 第二阶段 (产能释放期)2026 年 3-12 月国内扩产计划落地,中芯国际等订单签订,韩国产能利用率达 80%,空白掩膜业务贡献营收 2-3 亿元。第三阶段 (业绩爆发期)2027-2028 年国内 3 万片产能投产,营收达 10-12 亿元,净利润 3-4 亿元,半导体业务占比 30% 以上。

聚和材料收购 SKE 空白掩膜业务,是国内半导体材料领域 0-1 的突破,填补了高端空白掩膜国产化空白,形成光伏银浆 + 半导体材料双轮驱动格局。

核心结论:综上,基于客观数据,

空白掩膜业务具备高成长性(年复合增长率 50-80%)、高毛利率(60-80%)、高壁垒(技术 + 客户 + 设备) 三大特征,将成为公司第二增长曲线 与半导体、光刻胶、掩膜版产业链形成战略协同,提升整体竞争力,估值有望从光伏行业 10-15 倍 PE 提升至半导体材料 30-50 倍 PE 股价上涨具备必然性,短期受益于交割与订单落地,中期受益于产能释放,长期受益于国产替代与先进制程推进。

(数据信息均来源于部分券商研报、投资交流记录、路演纪要等)