对中证医疗的思考(财报篇)

本篇试图通过中证医疗权重占比较大的上市公司财报,非常粗略的分析指数后续可能走势。秉持着专业的人干专业的事情,个人并不是医疗行业从业人员,也不是会计行业分析师,因此更多是从各大公司管理层对未来的判断,以及公司实际的业绩表现,来模糊分析整体指数未来的走势情况

中证医疗前十大权重占比50.64%,分别是药明康德、迈瑞医疗、联影医疗、爱尔眼科、泰格医药、康龙化成、鱼跃医疗、乐普医疗、美年健康、新产业。

1、药明康德

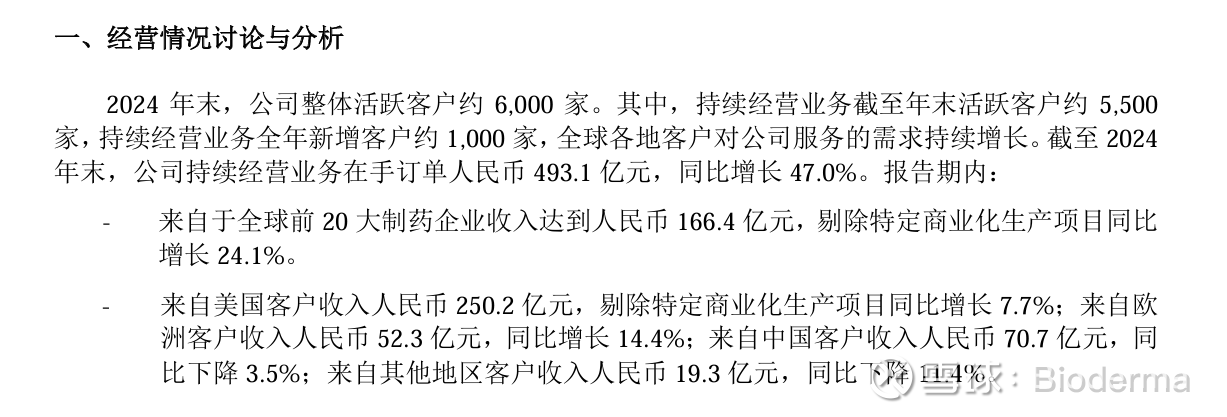

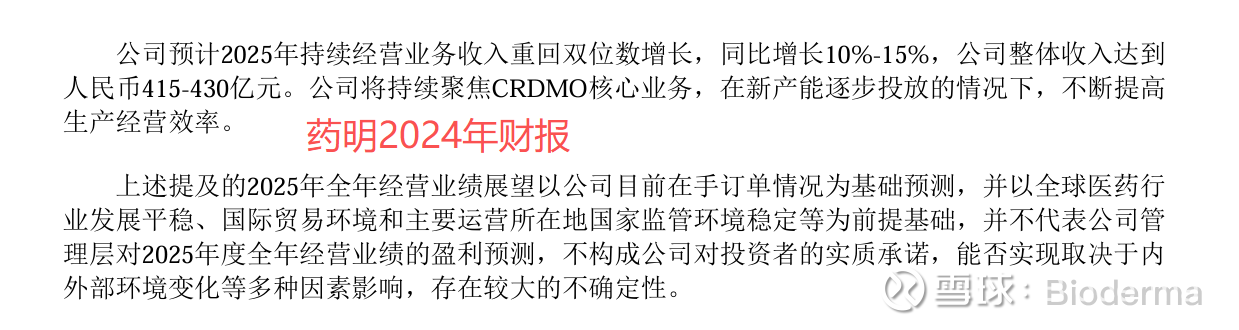

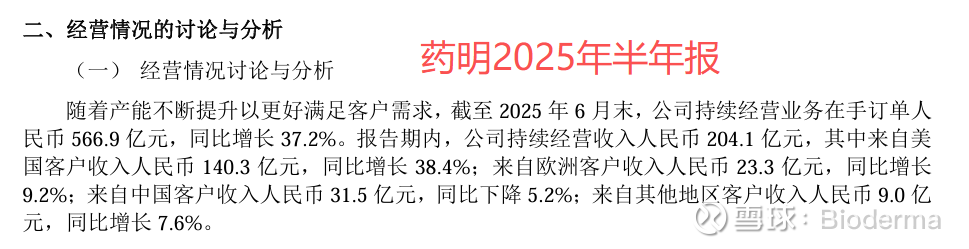

药明2024年财报出来时就已经说年末订单同比增长47%,也预测说明了25年的业务增长,因为订单的确认收入周期不定,只能粗略得知药明25年业绩会有反转,实际表现也属实。但是26年能否持续,需要接下来跟踪25年财报出来后说明的26年在途订单情况

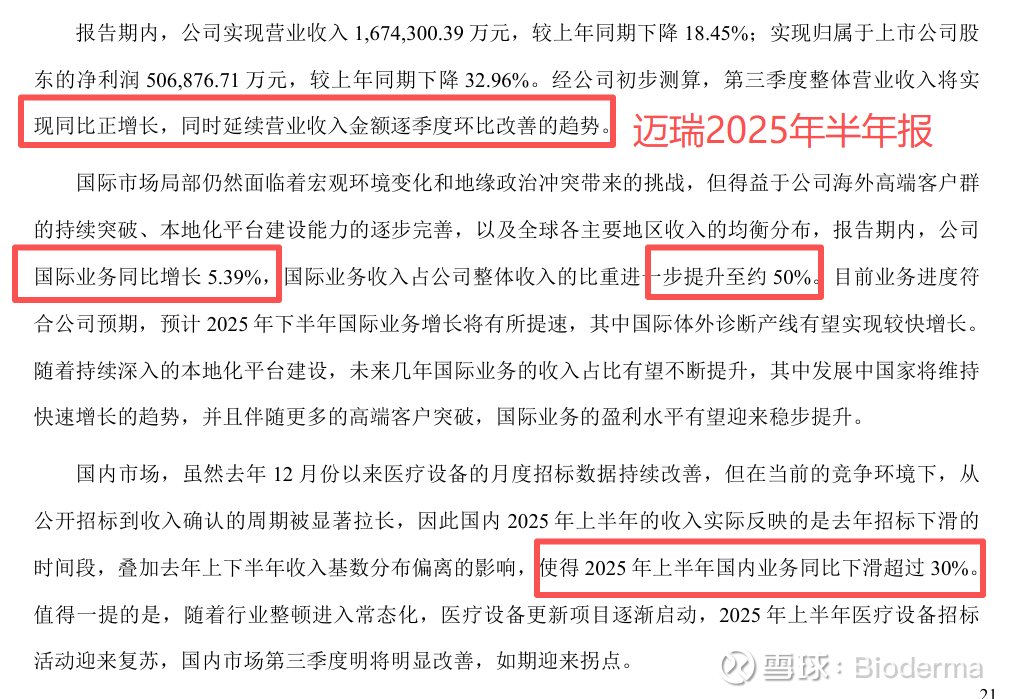

2、迈瑞医疗

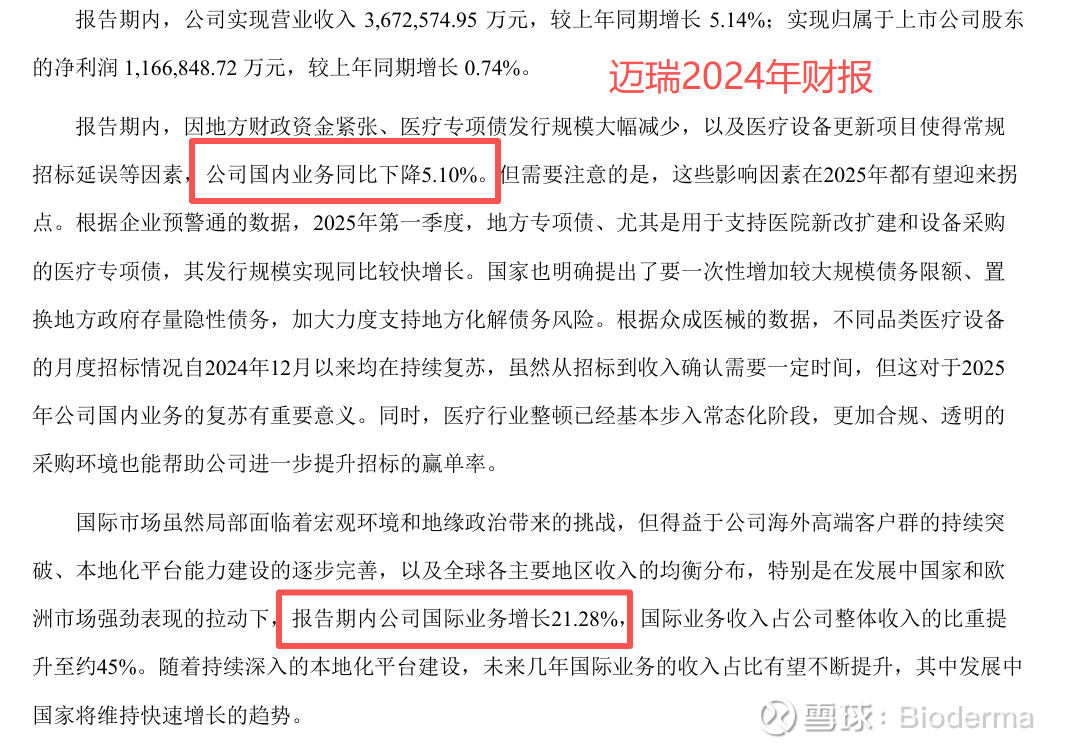

整体来说,迈瑞医疗25年的整体业绩是国外快速增长,国内持续下滑,管理层的判断是3季度是拐点。财报上暂时没披露国内外市场的毛利率情况,只能模糊得知国外市场尤其是欧美持续快速增长,至于国内市场是否真的如管理层所说迎来拐点,只需跟踪25年年报基本就可以得知

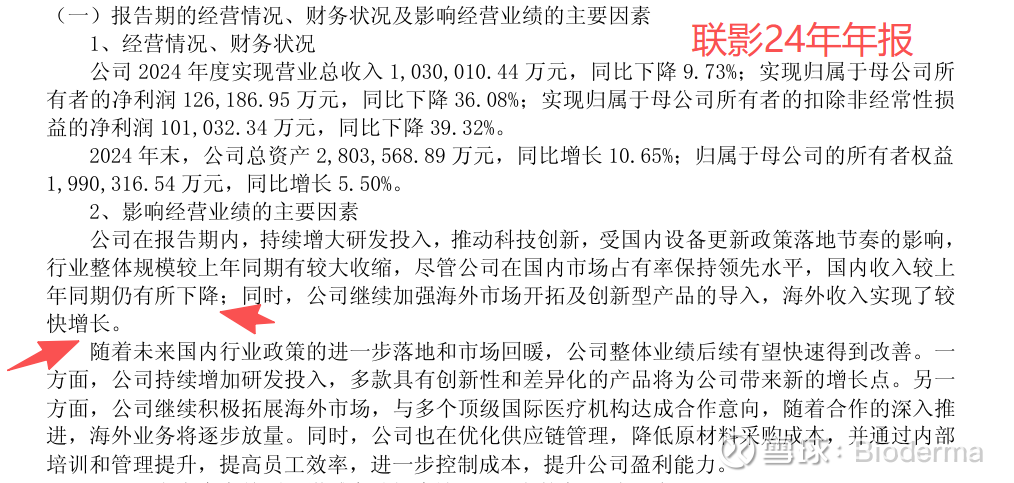

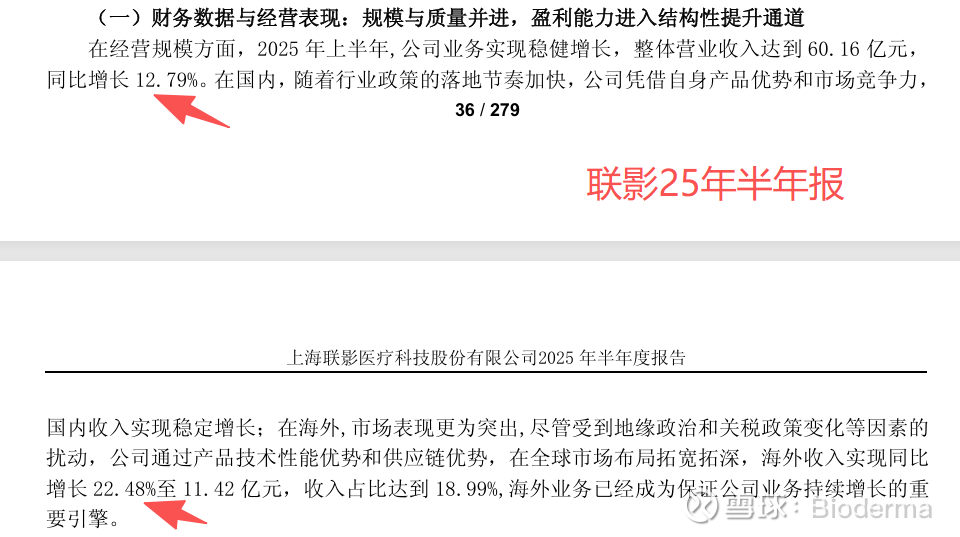

3、联影医疗

联影跟迈瑞都是提供医疗器械产品的公司,两个公司互相印证,业绩上都是海外市场持续快速增长,国内增长疲软,同时都对接下来国内市场回暖非常有信心。需要进一步看接下来国内市场的设备更新、国产替代、医疗转向资金落实、招标情况

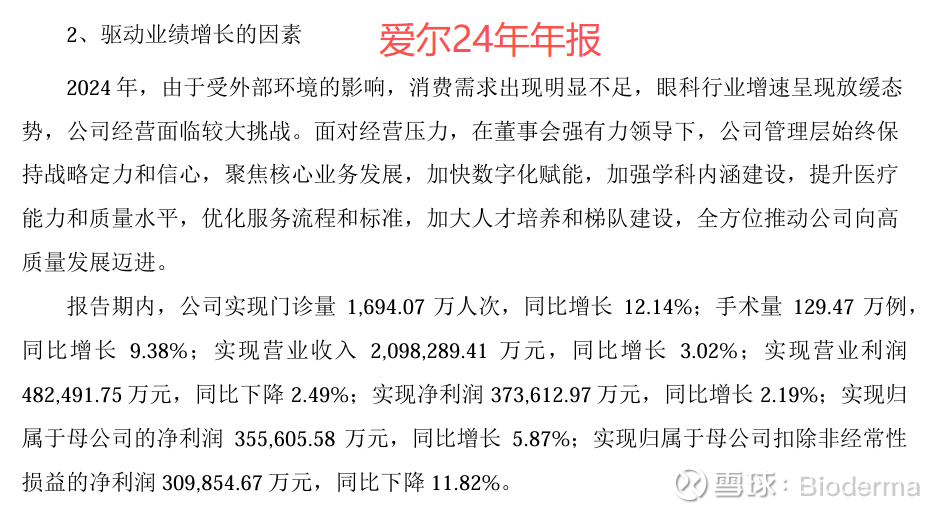

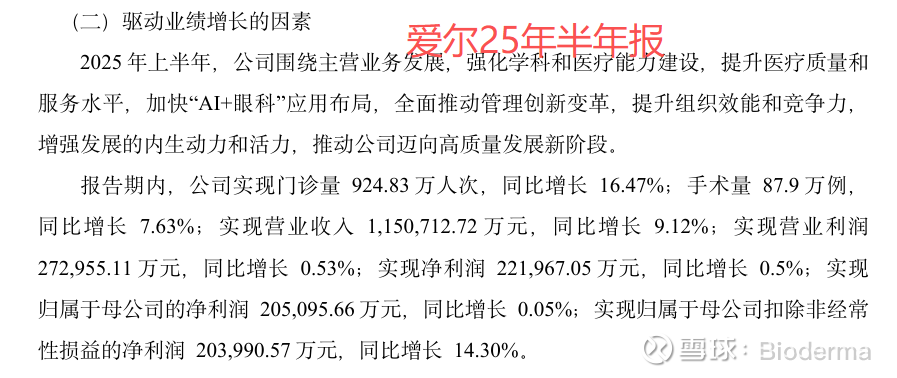

4、爱尔眼科

爱尔的市场绝大部分是国内,不涉及海外,业绩上看不到什么反转的增长点,即使因为整体经济走出通缩,群众开始消费,对爱尔的业绩增长贡献也较为有限。从股价上看,爱尔从21年的42块高点跌到了24年最低8块,现在10块徘徊。无论是市盈率市净率都是历史最低点,属于是向下空间非常有限的地步

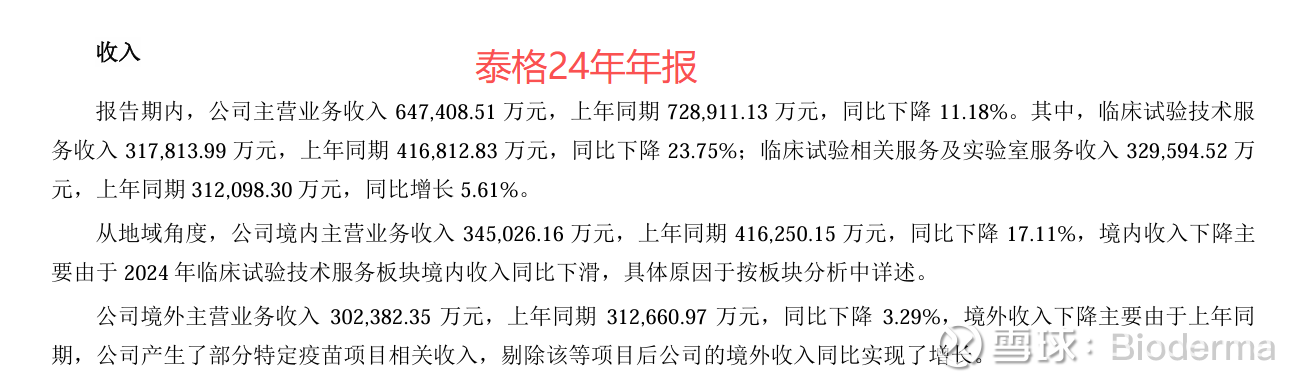

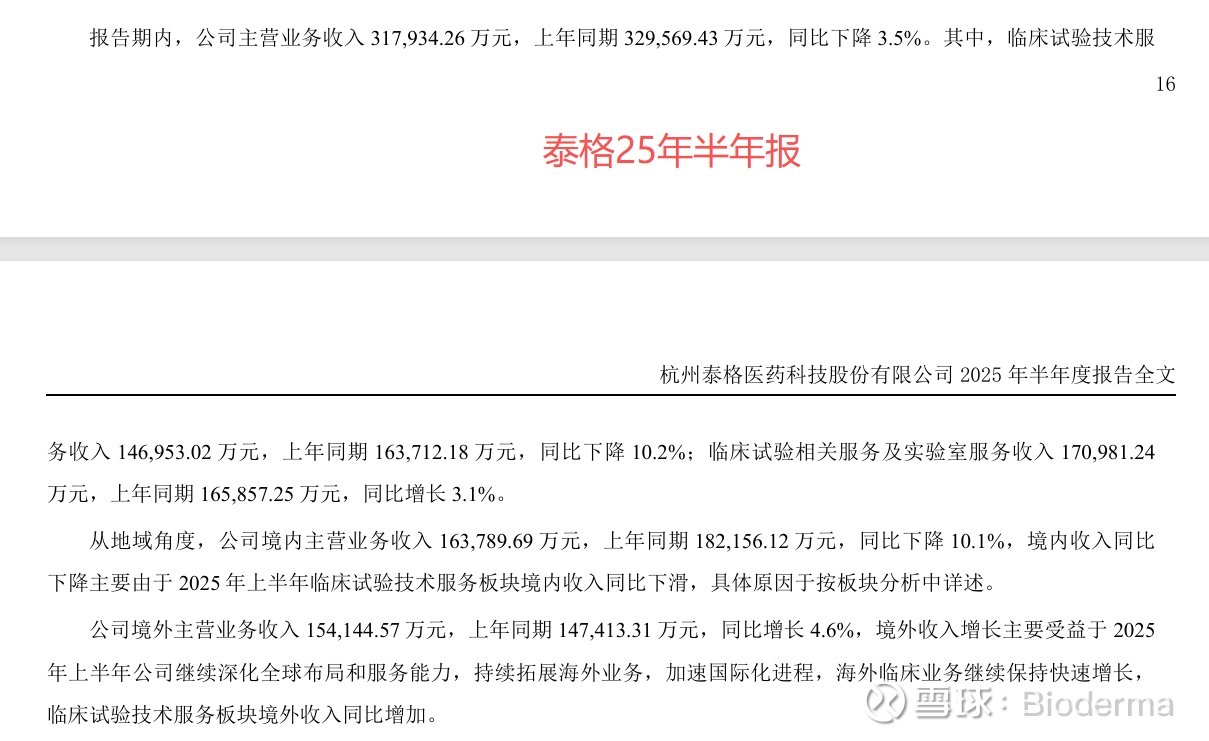

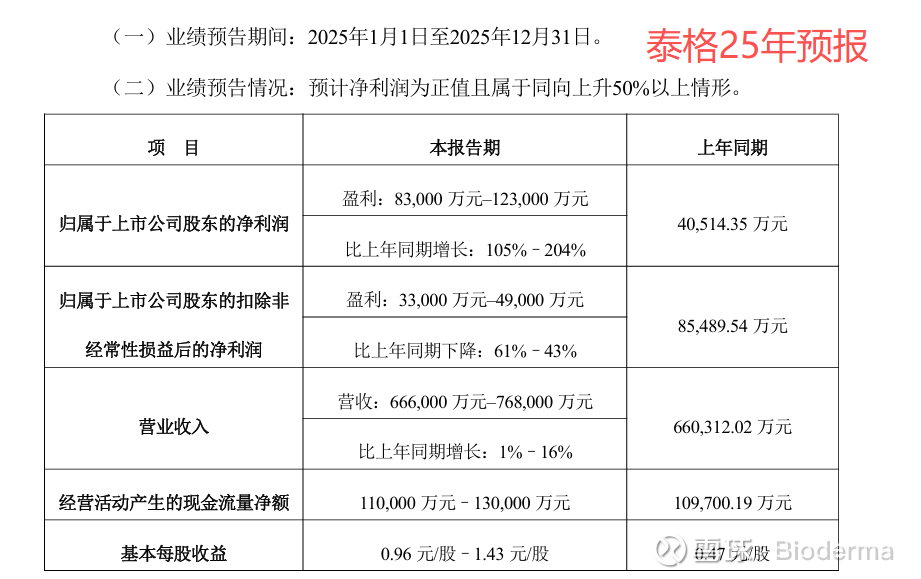

5、泰格医药

泰格主营CRO业务,跟药明类似,只是没有后者体量大以及成体系化,根据以上几份财报来看,能说明1、海外创新药业绩反转,而且未来可期,在创新药研发上国内公司的成本有很大优势;2、国内市场业绩继续下滑,虽然管理层信心十足;3、从业绩表现上看,25年全年业绩扣非净利非常差,公司给的解释是存量订单取消或者汇款压力大、布局海外导致成本上升、25年前的订单单价下滑。也就是需要重点跟踪公司接下来国内市场的表现,以及新签订单的单价情况

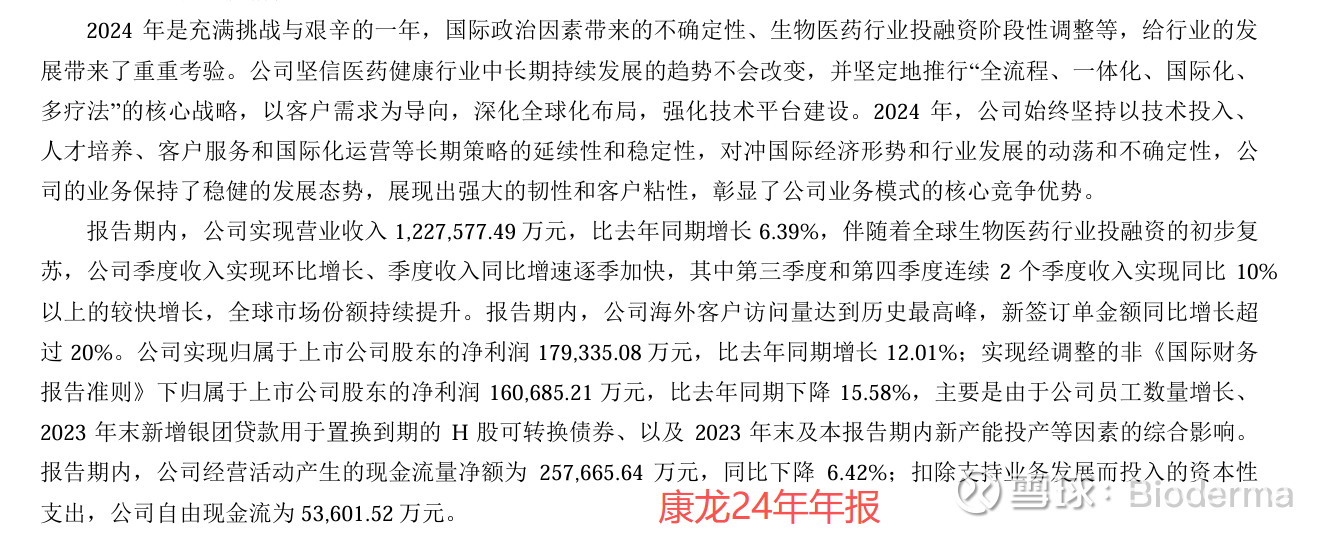

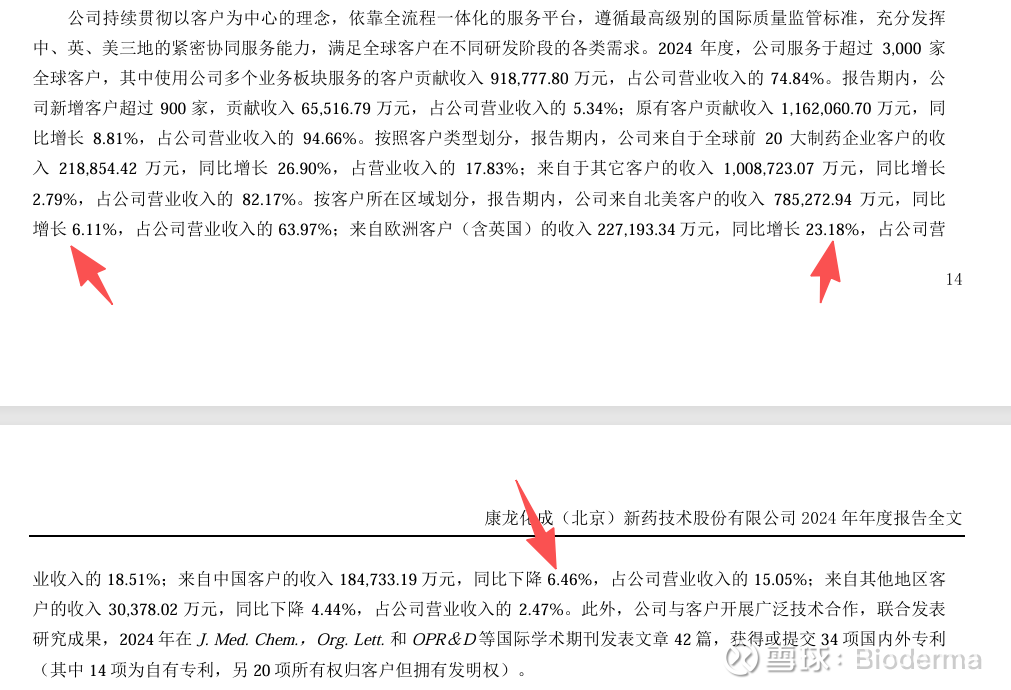

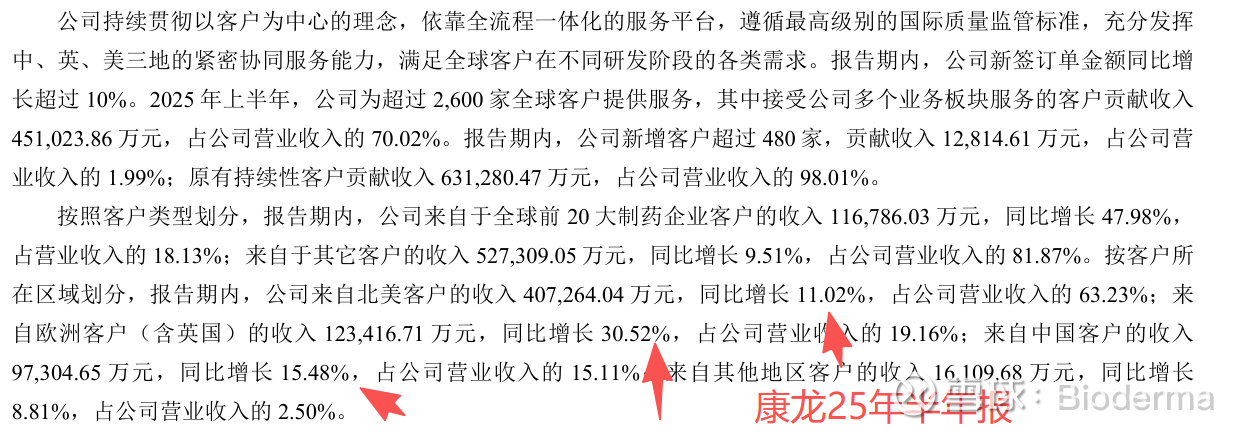

6、康龙化成

康龙从事的业务跟药明、泰格差不多,区别是康龙的业绩比泰格要好不少。25年预报营收增长13%-16%,扣非净利增长36%-41%,各区域的订单都实现同比增长,属实是业绩反转了

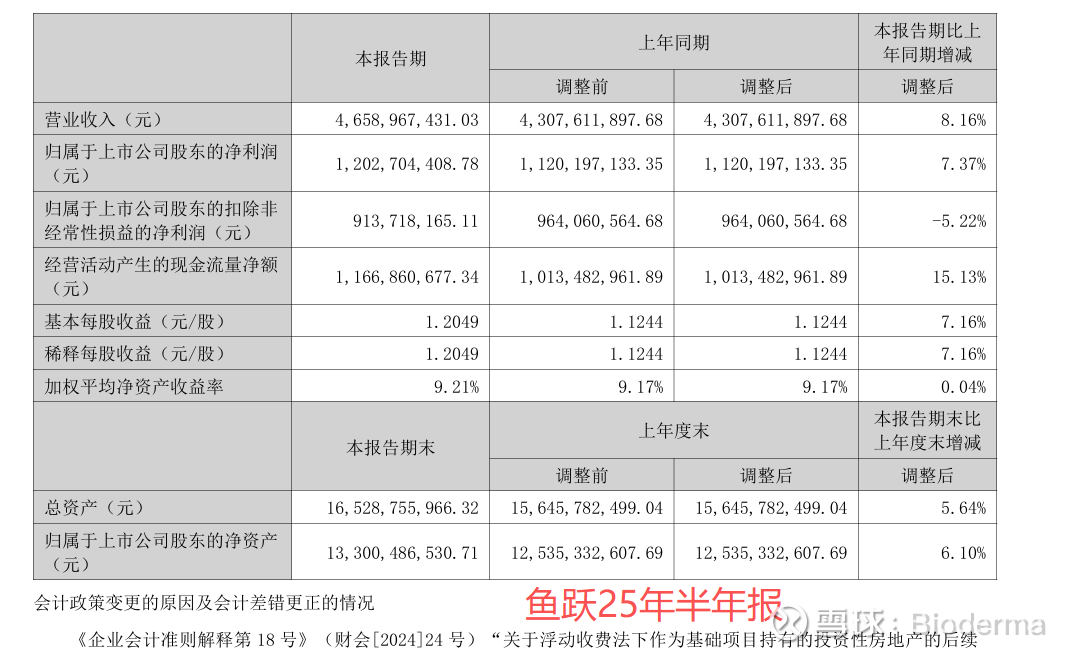

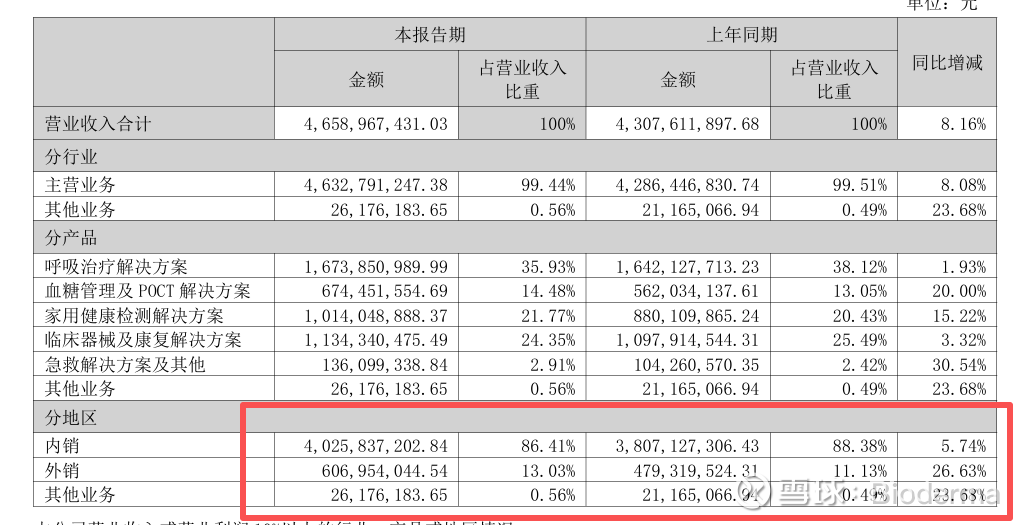

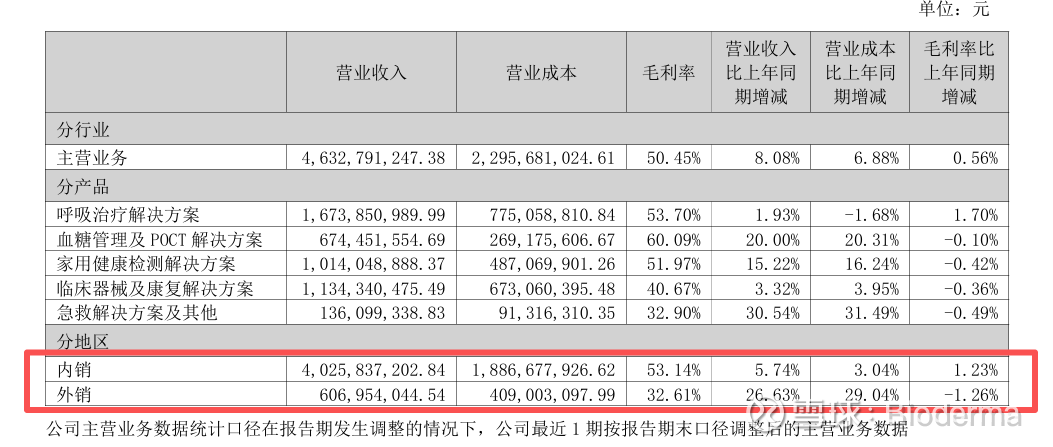

7、鱼跃医疗

从鱼跃的财报上能得出几点信息:1、25年上半年增收不增利,但财报上没有给出具体的原因分析;2、海外市场营收持续增长,但是毛利率比不上国内市场;

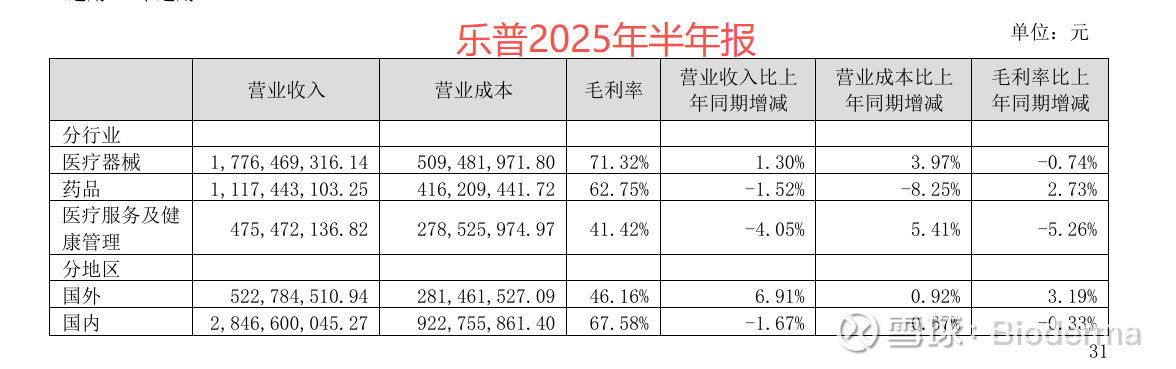

8、乐普医疗

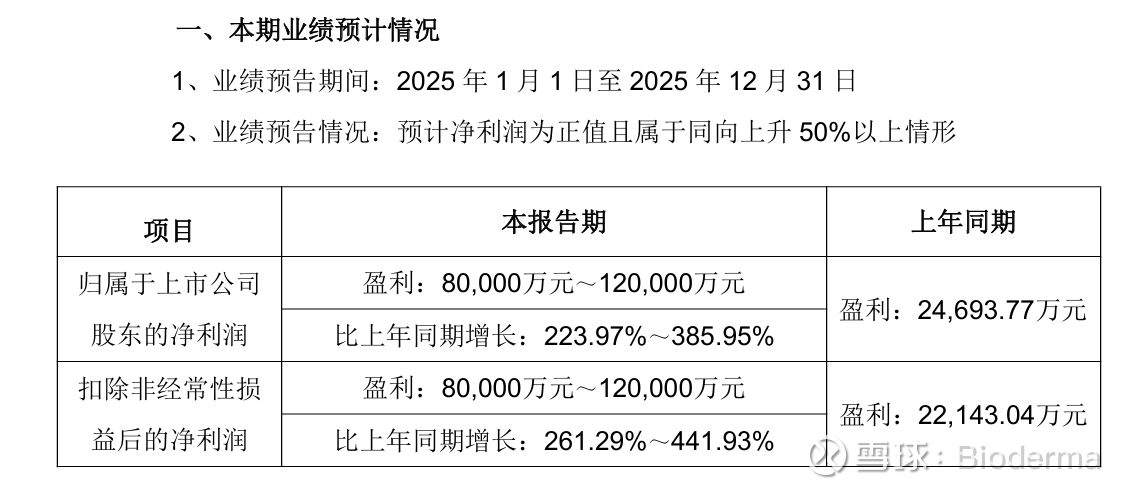

乐普25年的业绩大幅提升,给出的原因是核心业务心血管植介入营收稳中有升,药品板块中制剂业务零售渠道的库存清理基本完成;同时创新药和皮肤科业务贡献了业绩增量。乐普主营是心血管疾病的整体解决方案,但还搞点副业比如糖尿病、医美方面的业务。需要等25年财报出来看具体的增长点是哪块

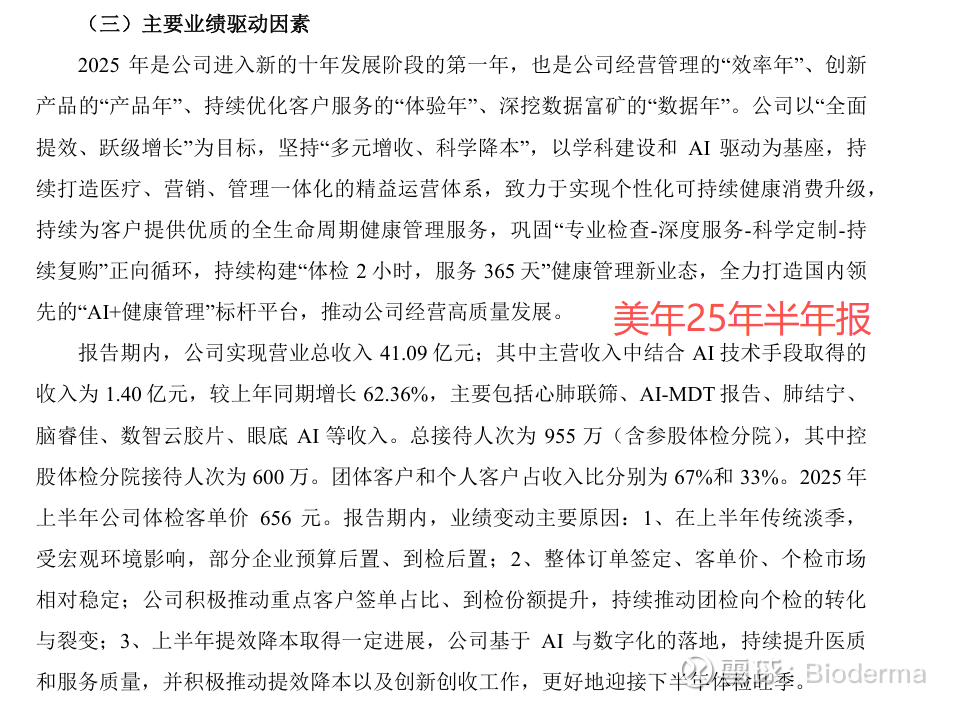

9、美年健康

美年24年的年报没看出什么信息,25年上半年业绩平平,三季报利润确实大幅增长,股价连续几个涨停,但目前没有出年度预增报告,需要继续关注25年年报

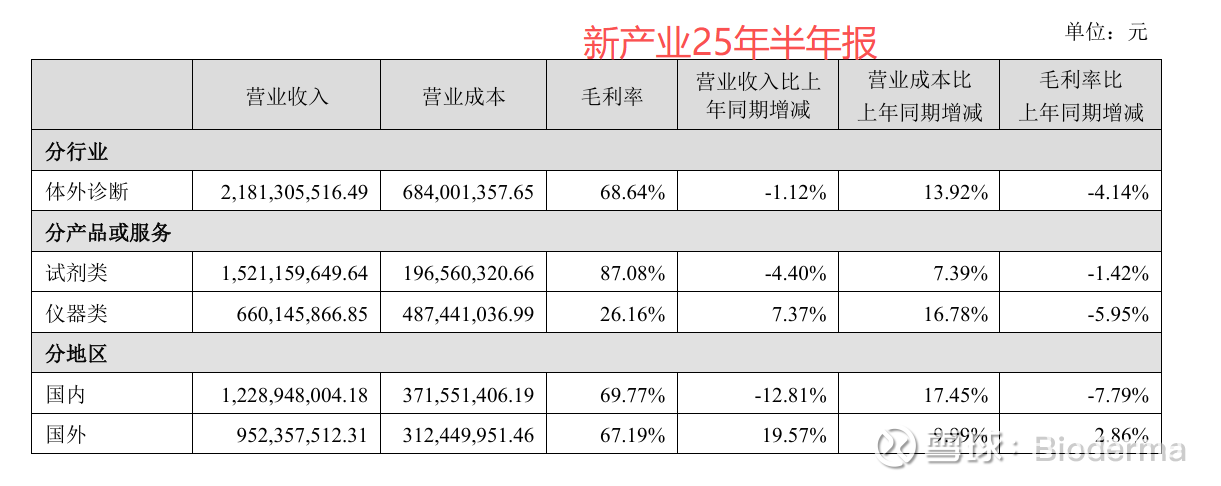

10、新产业

新产业的盈利模式是“以仪器销售带动试剂销售,以试剂销售促进仪器销售”。财报上的几点信息:1、国内市场营收和利润双下滑,海外市场高速增长;2、暂没看到仪器销量的情况,未来业绩是否能反转尚不可知

尝试来一波总结

1、这一轮医疗行业内的反转逻辑中,共性是海外市场的增长是比较强劲的支撑点,典型代表比如药明的创新药、还是迈瑞在海外市场的营收占比超50%;

2、国内市场的业绩表现,更多像是反弹前的筑底阶段,但各大公司管理层对此普遍有较强信心;

3、基本可以下结论,26年上半年是业绩反弹的重要阶段,相信股价会有一波较好的上涨期。但具体能有多大的上涨空间,尚不可知