三一重工是否还值得持有

95后冲百万日记

· 广东

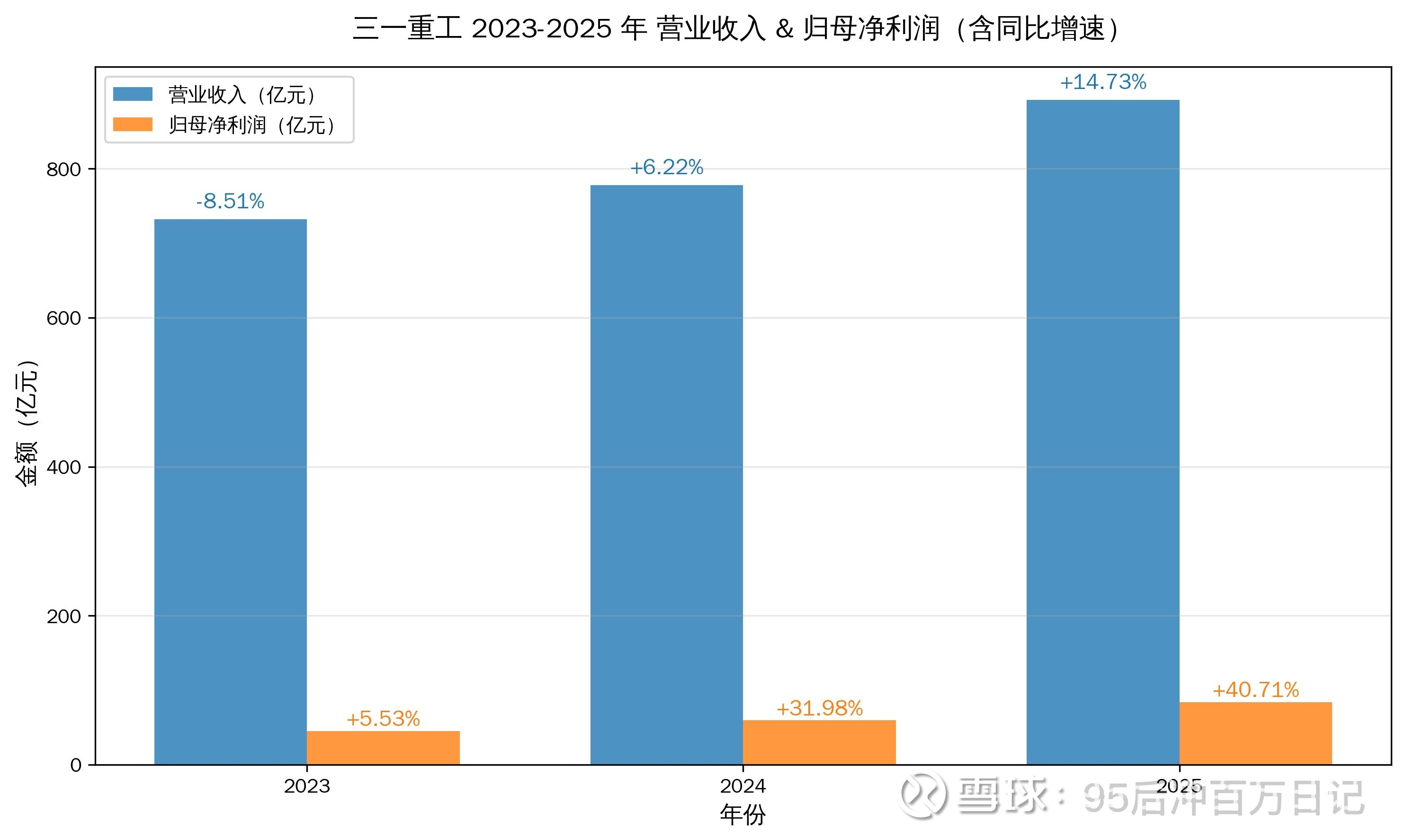

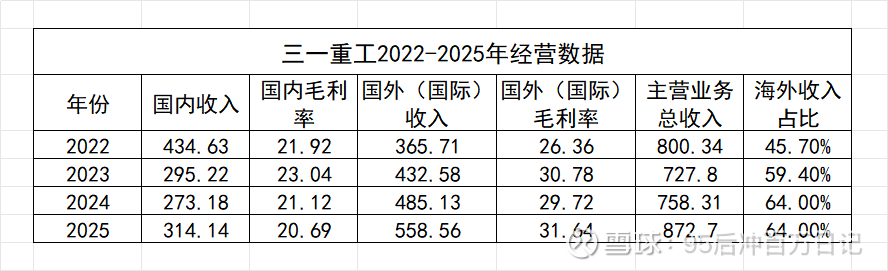

三一重工的年报出来,整体来说不错。业绩数据上,营收897亿,同比增长14%,归母净利84亿,同比增长41%。国际业务收入占比超60%,而且毛利率比国内业务高快10个点,贡献了主要利润来源。国内业务止跌,营收相较于2024年开始反弹。

可以期待2026年,国内业务和国际业务都对业绩有正向贡献的情况下,业绩增速大概率会继续超过2025年。

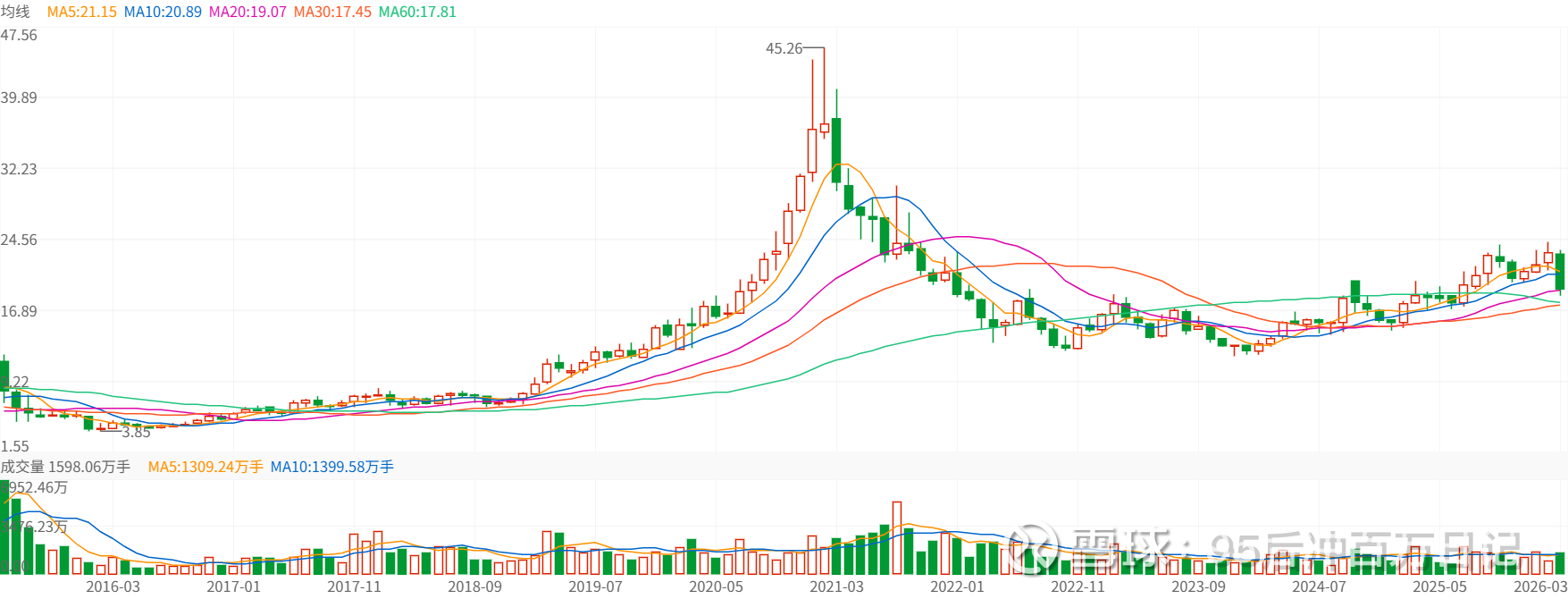

三一重工属于工程机械行业,是典型的周期股,股价从2024年12块开始反弹,3月底是19块,涨幅58%,现在这个价位的三一重工,是否还值得持有?

先看看上一轮周期

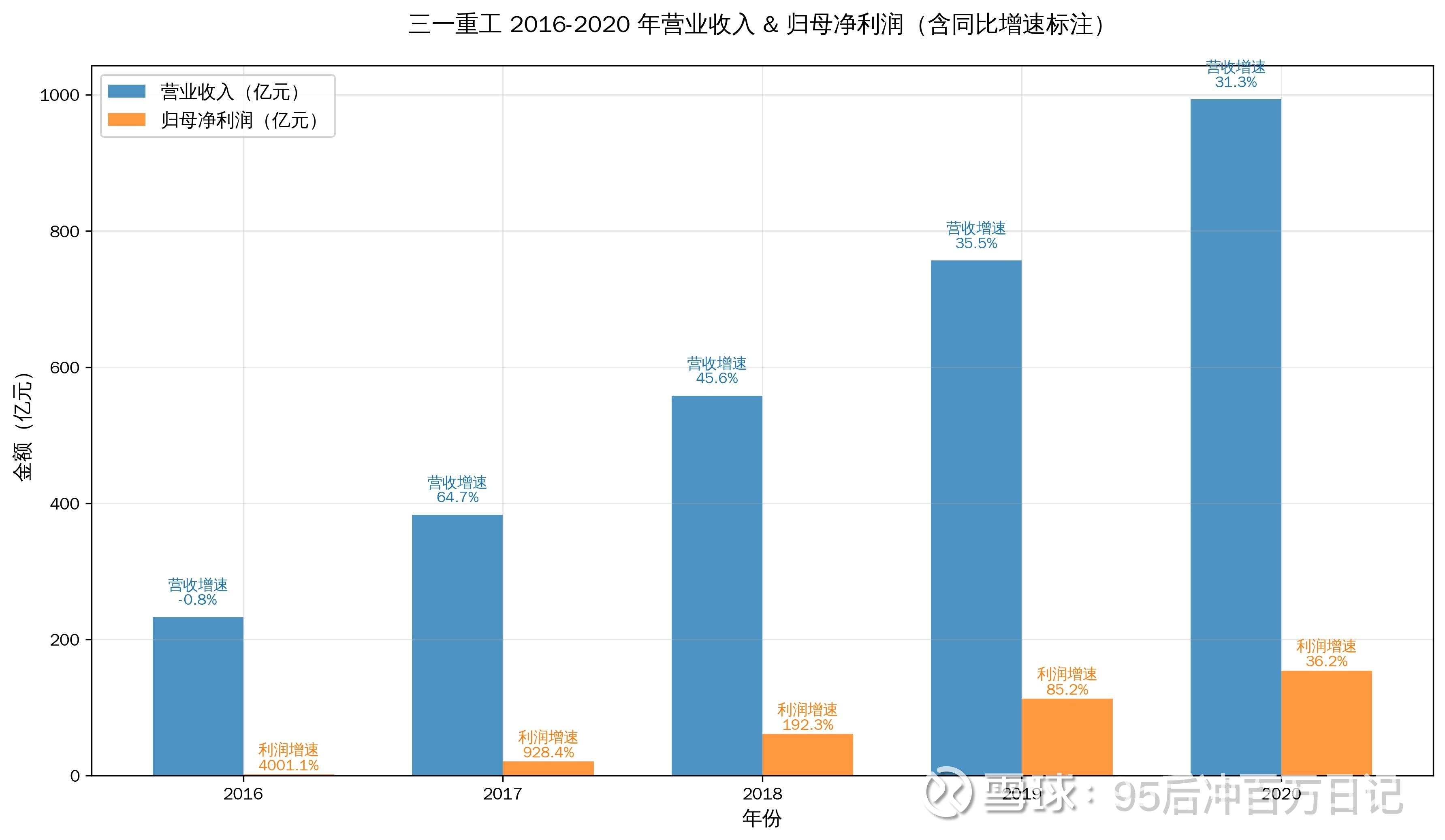

上一轮工程机械的上行周期,从2016年开始,一路涨到2020年,三一的业绩狂飙,营收从232亿飙到993亿,直接翻3倍,归母从2亿涨至154亿,暴增75倍。反应在股价上,从4块冲到45块,4年10倍的涨幅,十分惊人

这一轮周期能复刻上一轮的行情吗?

这一轮驱动的因素是国内基建回暖、采矿水利业务有需求,以及国际采矿和基建业务的高景气度,从目前业绩表现来看,对工程机械的业绩拉动不及上一轮

2026年的业绩继续增长,来源有几个方面:1、国内业务止跌反弹,受益于大型基建、采矿、AI基础设施等方面带来的需求;2、国际业务占比扩大,尤其是非洲和东南亚,拉高整体毛利率;3、可能再过2-3年,房价跌到谷底,迎来盘整期,房地产会有一波开工需求。

可以确定的是,大概率2026年的业绩增速会比2025年好,但是很难复刻上一轮的极致行情,所以不能抱太高的盈利预期,更不能认为周期股这轮的股价高点会破前高。

关键还是继续跟踪每月的工程机械销量数据,如果持续向好,就可以继续拿着,涨的过快就适当减仓,跌的过多就适当加仓,做高抛低吸。这种不太可能业绩爆发的标的,应该也很难走出陡峭的上升曲线