继续来,阿里拉姆的营收预测分析和估值情况。

首先是是GROK给的分析:

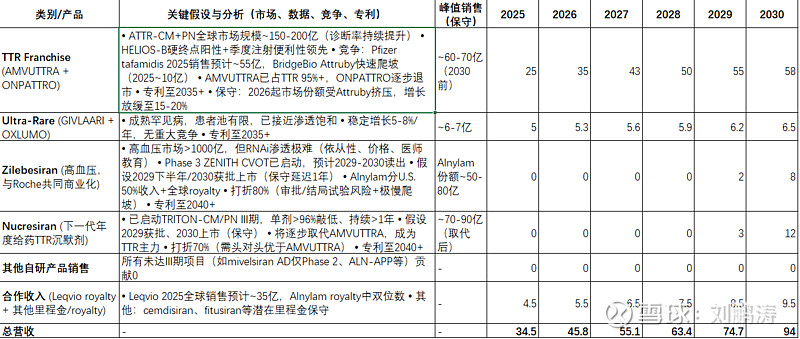

阿里拉姆(Alnylam)2025-2030年营收保守预测(单位:亿美元)

预测基于2025年11月最新公开数据(Q3 2025财报、管线更新、分析师共识、竞争格局),适当保守原则:

2025年产品销售严格遵循公司最新指引中值($30亿)。 未上市产品:仅已启动III期的项目考虑贡献(zilebesiran已启动ZENITH CVOT,nucresiran已启动TRITON-CM/TRITON-PN),其他(如mivelsiran仅Phase 2、cemdisiran等授权项目)贡献计为0或仅里程金/royalty。 未上市产品打折:审批风险、爬坡慢、竞争等因素打6-8折。 市场渗透率保守:TTR领域考虑BridgeBio Attruby(已于2024年底获批)和Pfizer tafamidis强势竞争;高血压市场巨大但渗透极慢。 专利:TTR franchise主要专利保护至2033-2037年(平台+制剂专利),无近期LOE风险。 其他收入:Leqvio royalty(Novartis)+其他合作里程金/royalty保守估算。

核心保守假设说明(为什么适当保守):

2025年:严格取公司指引中值$30亿产品销售 + ~$4.5亿合作收入(Leqvio royalty已显著增长)。 TTR增长放缓:2025年爆发后,2026-2030年年复合增速~15%(远低于2025年135%),充分考虑BridgeBio Attruby快速抢占份额(2025已超预期)。 Zilebesiran:高血压虽潜力巨大,但历史罕见普药快速爬坡案例极少(Leqvio上市4年后才加速),首年仅$4亿总销售(Alnylam分$2亿),后慢速增长。 Nucresiran:作为“升级版”AMVUTTRA,上市后逐步切换,但保守假设切换慢、首年仅$30亿总销售中的10%。 无其他重磅贡献:mivelsiran(AD)、cemdisiran等均未达III期或授权为主,贡献仅计入合作收入。 总体风险调整:未考虑重大负面(如ZENITH失败、监管延迟),但已打折30-40%以覆盖竞争/执行风险。此预测为适当保守情景,若zilebesiran CVOT超预期阳性、nucresiran年度给药优势显著,总营收2030年有望突破120-150亿美元。

按照ai的分析,2030达到100亿,考虑全球顶级的rnai平台,给8ps,800亿,折到现在400亿中枢,300亿到500亿都合理。

再用另一个估下。到2030年产不多年化增长24%,假设自由现金流/利润35%,折现率12%,折现回来大概370亿,250到530都合理,营收增速高点26%,折现率10%,估值就能给到500以上。总体370亿以下大概率能买,450亿应该也算可以。瞎猜的。

哎,看了下,现在市值都600亿了,我估计的太保守,要不就是还搞不懂公司的市场优势。按照2030年120亿,给8ps,差不多1000亿,折到现在500亿,感觉还是买不下手。发展好2030市值能到1000亿,感觉空间也不算太大。也许对市场和药品规模还是不懂,增速给的保守,对营收预计不足。

$阿里拉姆制药(ALNY)$