明显好转!福昕软件

今日市场缩量微涨,成交量掉到1.6万亿。

端侧AI有催化,阿里正式发布首款自研夸克AI眼镜,搭载阿里千问。

S1系列带显示功能,重51克,3799元,G1系列不带显示,主打语音交互,重40克,1899元。

AI应用方向一直在发展,我现在的生活和工作当中越来越多的在使用AI大模型辅助,越来越能感受到AI带来的便利以及未来的发展潜力。

目前就是缺少一个现象级的爆款应用出来,是处于一个量变积累,等待质变的阶段。

————

今天加仓了福昕软件,这是一个做PDF阅读器的公司,三季度业绩有好转,今年以来单季度收入增速开始加速,利润方面也扭转了连续数年亏损的态势。

这主要得益于公司在商业模式上的优化。

从销售软件永久授权转向订阅制,并从依赖直接销售转向更多借助渠道合作伙伴进行销售,这一转型直接带来了更可持续的收入和更高的客户粘性。

收入结构改善:2025Q3,订阅收入达到1.52亿元,同比增长68.10%,占公司原有业务收入的比重高达65%;同时,渠道收入也同比增长了63.89%,占比达到45%。

客户粘性强:核心产品PDF编辑器的订阅续费率连续多个季度保持在90%以上的高水平,这说明产品深受客户认可,能带来稳定的现金流。

前瞻指标向好:代表订阅业务规模的年度经常性收入在三季度末达到5.51亿元,并且连续增长,这预示着未来收入有望持续提升。

此外,公司的费用率显著下降,2025Q3销售、管理和研发三项费用率同比分别下降了11.48、3.30和15.66个百分点,现金流也由负转正。

这些对一个企业来说都是非常好的现象,而且福昕软件也算是AI应用板块的,公司推出的福昕AI助手和智能文档处理中台等新功能,专门用于处理复杂的学术和研究文档,提升了产品竞争力与用户付费意愿。

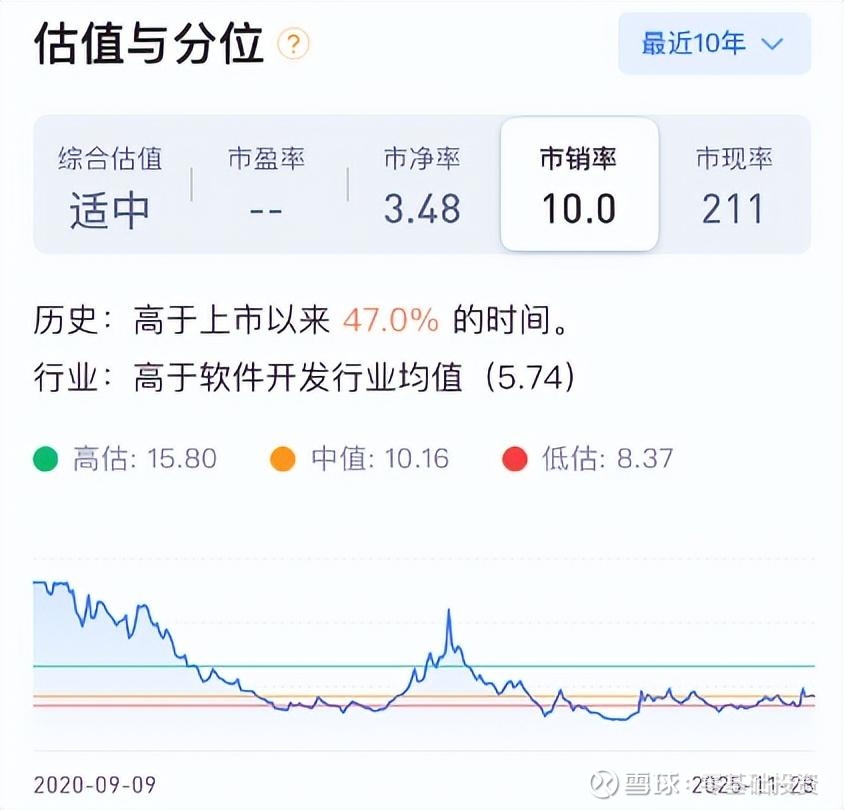

从估值上来看,由于净利润还是负数,看PE不太合适,这种SaaS企业很适合看市销率PS,即市值/营收。

当下PS值在过去十年中处于中等偏低的位置,不算很高,可以接受。

业绩向好,估值合理,蹭着AI应用题材,而且AI应用板块这段时间跟AI硬件比明显落后,看图位置也不算高,还挺看好的。

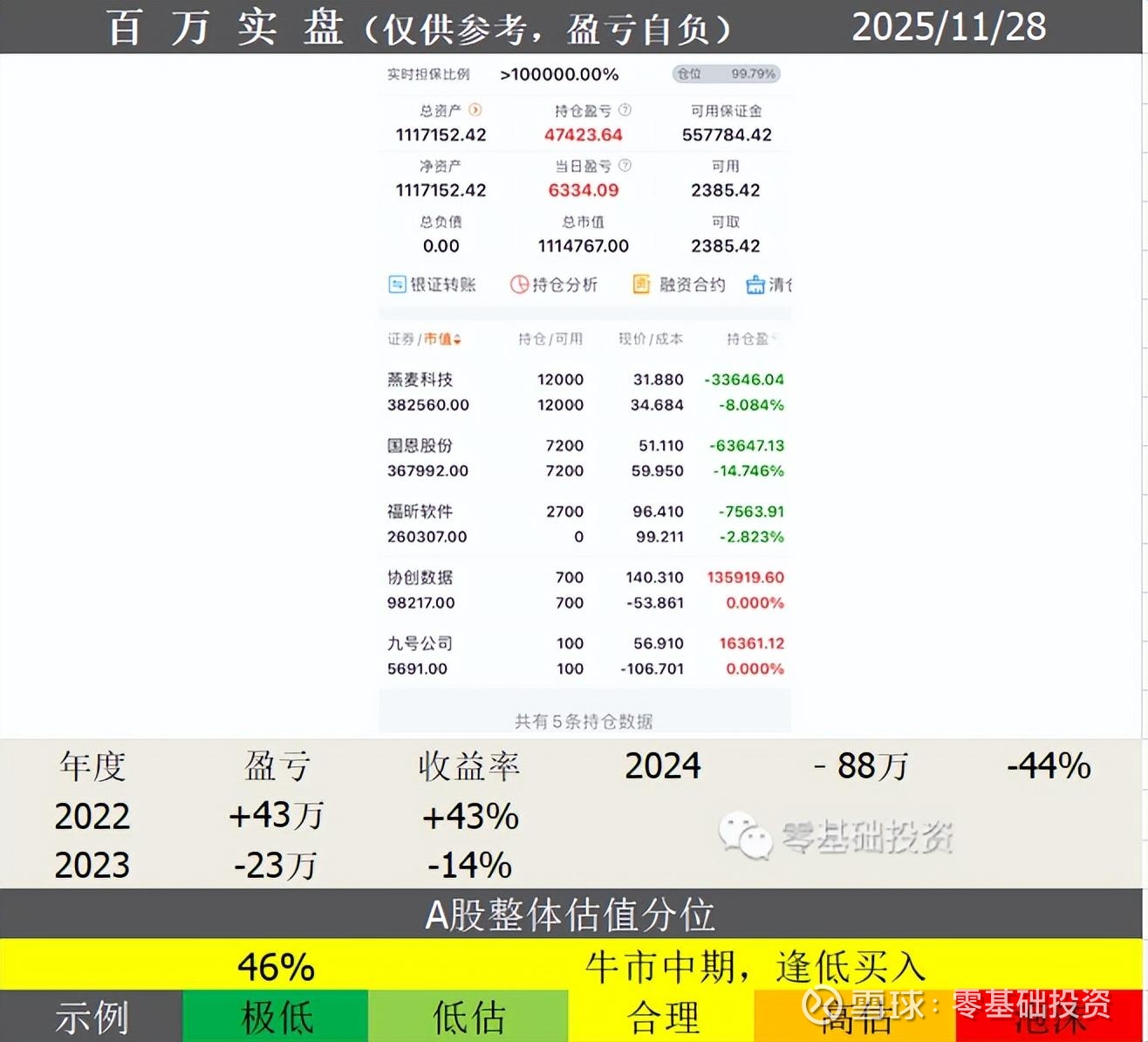

实盘(仅供参考,不构成投资建议)

今日+1w,25年-17w。

我是“零基础投资”,逻辑、观点、实盘,期待你的关注。