首华燃气的逆袭

今日市场先跌后涨,整体震荡,成交量1.9万亿。

今天看到一份很有意思的年报,是首华燃气的。

一般来说这种资源板块我不太关注,因为像大宗商品价格波动带来的业绩增减,都是周期性的,不具备可持续的成长性,不是我熟悉的风格。

这个首华燃气过去的业绩也不怎么样,今年4季度业绩突然大增,2025年营收28.15亿元,同比+82.06%;归母净利润1.69亿元,同比+123.82%,成功扭亏为盈。

首华燃气的核心资产是山西石楼西区的一块气田,面积1524平方公里,拥有30年独家开采权。

这块气田含气量丰富,约2000亿方,且深层煤层气(1500米以深)的资源量是浅层的3倍以上,但过去开采成本高企。

年报出来后,有机构指出,首华燃气的深层煤层气技术取得重大突破,产气量和利润增速都显著高于同行。

2024年时,首华燃气的油气资产单方折耗约0.85元,随着新井投产,单方折耗可降至0.53元,公司在成本上实现了大幅的优化。

公司2025年天然气产量达到9.26亿立方米,同比增长97.6%,而设计产能是35亿方/年,远期仍有4倍产能释放空间。

而且目前国家对煤层气的开采有补贴,首华燃气24年4季度的1.7亿利润中,约有一半来自补贴。

如果说天然气是基本盘,那副产品氦气相当于期权了,全球半导体产业链对氦气高度依赖,而我国国内富氦气田稀缺。

在中东局势前途未明、卡塔尔对外断供的背景下,首华燃气的富氦气田也在被重新审视。

当一家公司同时拥有产量4倍空间+氦气战略资源+政策持续加码,我想已经可以用成长股的眼光来看待它了。

机构预期26、27年利润为4.6、7.5亿,对应估值20,12倍,按照这个增速,估值是很低的,可以关注一下。

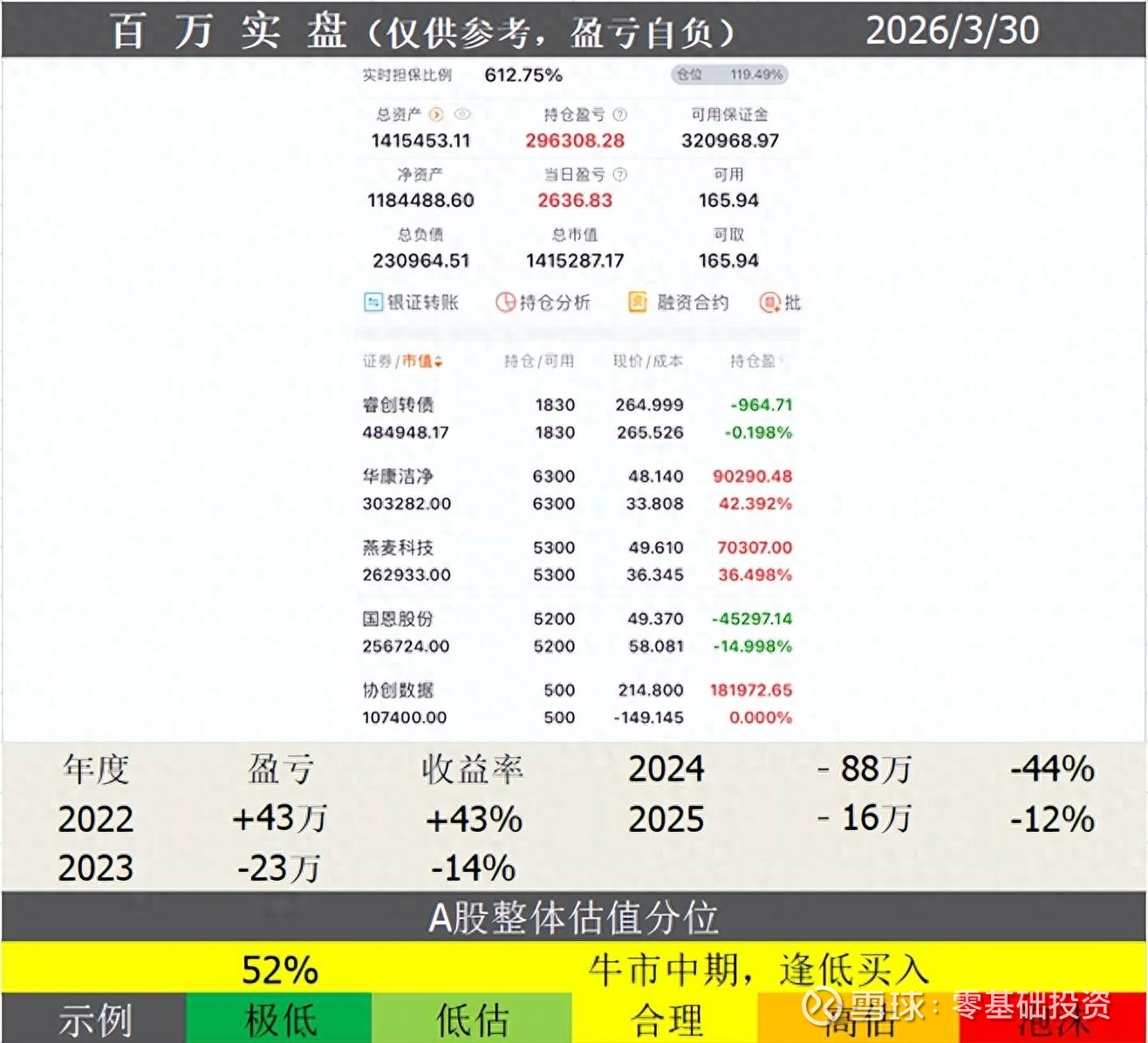

实盘(仅供参考,不构成投资建议)

今日0w,26年+5w。

我是“零基础投资”,逻辑、观点、实盘,期待你的关注。