2025-11-18 圣湘生物-留待观察

勤劳使人致富,督促自己分析股,日积月累积累盘感和分析股票的能力。

一、基本面

主营:集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断整体解决方案提供商。

行业地位:在核酸诊断试剂盒行业标准、乙肝 DNA 定量产品技术审评指导原则制定等方面发挥 了引领作用,并代表中国参与WHO乙型肝炎病毒国际标准物质协助定标工作。公司 作 为起草单位之一

25年前三季度营收:12.44 亿 同比增长 20.49%

25年前三季度净利润:1.913亿 下降 2.1% 扣非增长3.6%

25年前三季度现金流比率:0.33/-0.1458 <1 负数 (每年4季度都会回正,大概率客户有话语权,集中汇款)

25年前三季度净资产收益率:2.35% 去年同期 2.23%

负债率:23.71% 去年同期:14.21%

应收账款:7.465亿 去年同期 6.086亿

商誉:8亿 去年同期:0.0766亿

库存:4.236亿 去年同期 4.19 亿

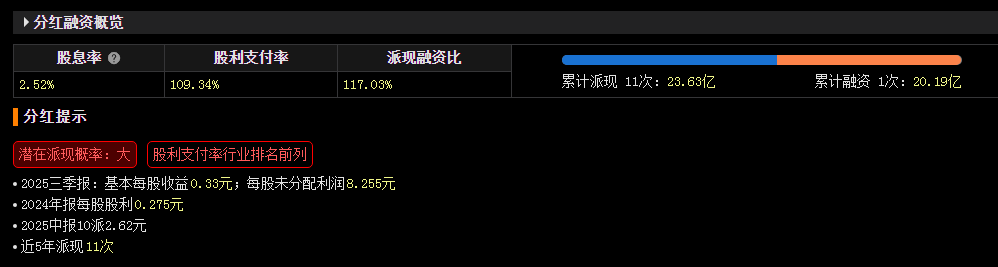

股息率(TTM):2.52% (摘自东财)

大股东质押持股比例:0% 大股东没质押 小股东少量质押

小结:最头疼就是医药这些行业,看又看不懂,理解又理解不了具体干的是什么东西。圣湘在体外检测尤其乙肝检测中具有领先水平,4季度现金流大幅提高应该是客户集中回款说明公司在和下游之间没有主动权。25年1季度商誉大幅增加接近8个亿,这商誉应该是收购了哪个但是货币资金没有大幅减少只是相对24年4季度减少了2个亿,同时公司股本没有增加,钱哪来的还没找到。个公司手上有大量的钱 25年三季度报手上持有资金38.63亿。怎么会这么多钱

二、技术面

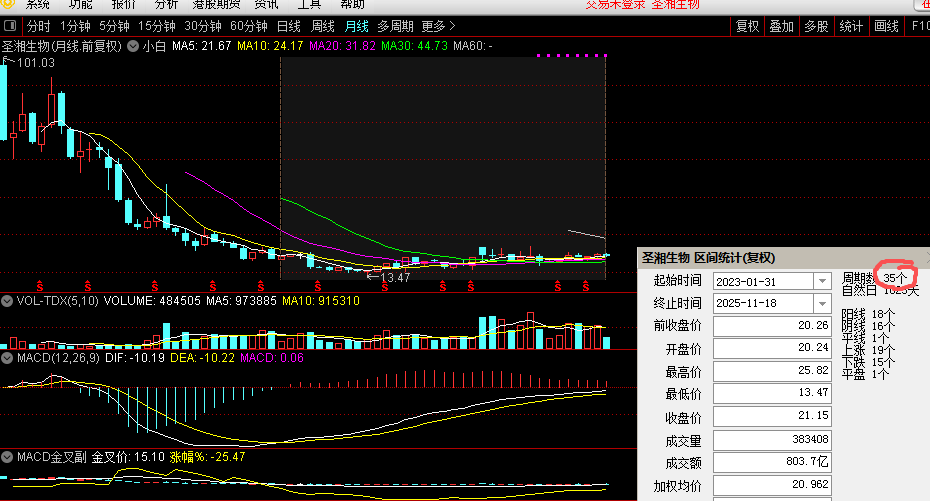

月线

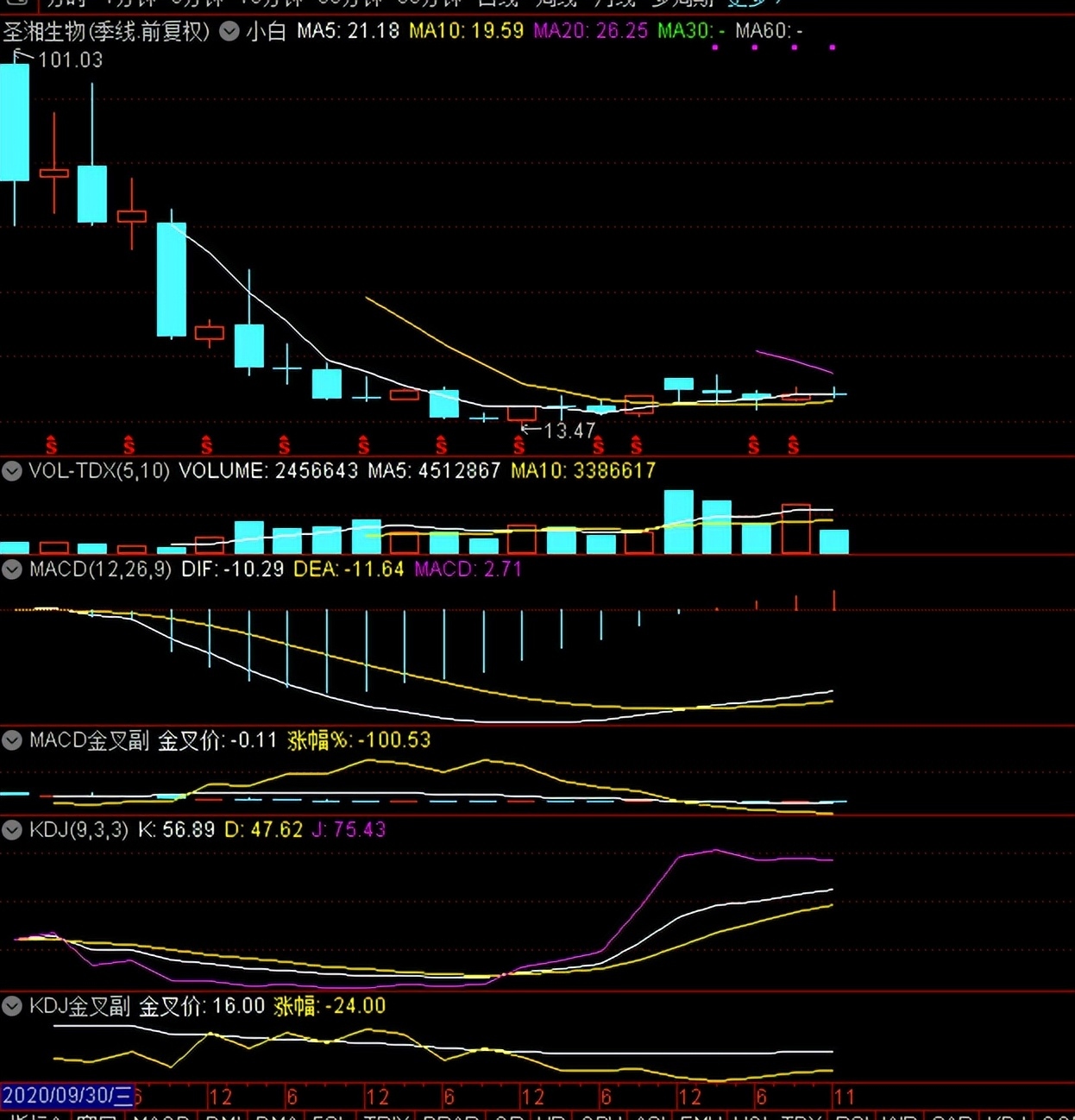

季线

小结

月线:MACD金叉之后连续35个月处于多头控制范围

季线:已经连续4个季度处于头多状态了,但是KDJ金叉和MACD金叉当期都没有大幅上涨

总体目前处于多头强势期,但是股价没有大幅上涨过有蓄势的迹象。

三、消息面

安徽志道投资有限公司 作为上市前入股的已经清仓走人了

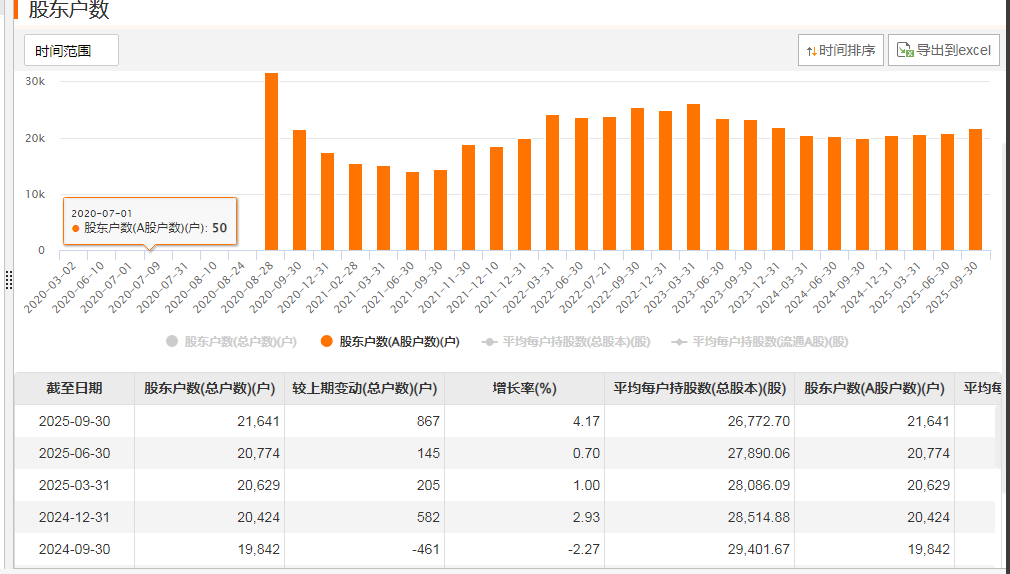

近一年前十股东由24年3季度的57.22%下降到52.33% 减少30610600股。同期股价20.96上涨到21.17 小幅增长。同期持股人数19842增长到21641增长1799户。假设全部由1799户接盘则人均持股17015股。

公司于 2025 年 1 月全资收购中山海济100%股权,布局生长激素领域。

———摘自2025年半年报 需分析8亿商誉是否和中山海济有关

圣湘生物科技股份有限公司(以下简称“圣湘生物”或“公司”)拟以人民币 80,750.00 万元收购中山未名海济生物医药有限公司(以下简称“中山海济”、“目标公 司”或“标的公司”)100%股权。本次交易完成后,中山海济将成为公司的全资子公司。

———摘自2025年1月10日 圣湘生物科技股份有限公司关于收购股权的公告

上半年,中山海济新增原液生产线,原液总产能实现翻倍增长,满足了日益增长的产品需求,1-6月实现营业收入 2.4 亿元,净利润 0.97 亿元,同比增长 120%。控股红岸基元,协同赋能基层医疗检测业务和宠物医疗智能化诊断方案。

综述:因为对医药行业知识性薄弱的问题看不太懂,仅从技术和消息面来看值得关注

原因一 解禁之后该走的都走了 持股人数也没增加多少

原因二 中长线的月季线目前来看都是还在蓄势整理中

原因三 体外诊断在未来老龄化中的正向反馈的

原因四 公司手上还有不少钱,目前来看还是会通过花钱折腾点事的。

只看了一半小时,确实有点累了。改天有想法在复看补充,留自选股继续观察

恢复性学习 保持最低每周分析一股。加油

静待花开