今天回顾了近年的几次突破3500后的行情,且之后依然有显著上涨主要有四次:

2007年首次突破(大牛市主升浪)

2015年牛市突破(杠杆牛)

2018年初突破(蓝筹白马牛尾声)

2020年底-2021年初突破(疫情后复苏牛)

每次行情的特点和领涨板块。

1. 2007年首次突破(大牛市主升浪)

时间点:2007年4月12日,上证指数首次收盘站上3500点。此后一路高歌猛进,直至2007年10月16日的6124点历史大顶。

行情背景:股权分置改革红利释放、中国经济高速增长、人民币升值、全民炒股热情极度高涨。

涨幅较大的板块:

资源类板块(有色金属、煤炭):这是当时最耀眼的明星。受益于全球大宗商品超级牛市(原油、铜、黄金等价格飙升),相关公司业绩暴增。云南铜业、中国铝业、江西铜业等个股涨幅惊人。

券商板块:牛市最大的直接受益者,交易量暴增带来经纪业务收入井喷。中信证券等是当时的龙头。

房地产板块:处于行业黄金十年,地价、房价快速上涨,龙头公司规模迅速扩张。万科A 是典型代表。

银行板块:受益于经济繁荣和息差收入,被称为“五朵金花”之一,工商银行、招商银行等大幅上涨。

小结:2007年的牛市是全面牛市,但资源周期股(有色、煤炭)和金融(券商、银行) 是绝对的主线。

2. 2015年牛市突破(杠杆牛)

时间点:2014年12月22日收盘站上3500点,之后在2015年3月16日再次突破并开启快速拉升模式,最高冲到5178点。

行情背景:流动性宽松、杠杆资金(配资、融资融券)大规模入市、“互联网+”概念席卷市场。

涨幅较大的板块:

“互联网+”概念板块:这是最核心的主线。任何公司只要触网或并购互联网资产,股价就能飞上天。涉及互联网金融、在线教育、电子商务等。东方财富、同花顺是金融科技的标杆。

传媒、计算机软件:与“互联网+”概念高度重合,享受超高估值。

高端制造(一带一路概念):政策强力推动,“中字头”基建巨头(如中国中车)在合并预期下走出翻数倍的行情。

券商:再次成为牛市急先锋,逻辑与2007年类似。

小结:2015年牛市是典型的杠杆驱动的概念牛市,“互联网+” 是灵魂,并购重组和故事炒作盛行,板块涨幅巨大但泡沫也严重。

3. 2018年初突破(蓝筹白马牛尾声)

时间点:2018年1月22日,在2017年“漂亮50”行情的基础上突破3500点。但这次是假突破,仅是反弹高点,随后全年单边下跌。

行情背景:2016-2017年是结构性牛市,核心驱动力是“供给侧改革”和“价值投资”理念兴起,资金抱团白马股。

涨幅较大的板块(主要是突破前的2017年):

周期龙头(钢铁、水泥):受益于供给侧改革,行业集中度提升,龙头公司盈利改善,如海螺水泥。

小结:这是一次结构性行情的顶峰,资金高度集中在大消费、大金融领域的龙头公司(“核心资产”),而大部分小盘股表现不佳。

4. 2020年底-2021年初突破(疫情后复苏牛)

时间点:2020年12月30日,在疫情后全球大放水的背景下,A股收盘站上3500点,并于2021年初持续上涨,最高至3731点。

行情背景:全球央行放水、中国经济率先复苏、人民币资产吸引力提升、公募基金发行火爆并抱团赛道股。

涨幅较大的板块:

新能源(光伏、锂电池):这是最强劲的主线。全球“碳中和”共识形成,行业处于爆发期。宁德时代、隆基绿能成为新核心资产。

白酒:延续强势,业绩确定性在疫情下显得尤为珍贵,抱团达到极致。

军工:订单和业绩出现拐点,行业景气度提升。

部分顺周期板块:如有色金属(锂、钴等新能源金属)、化工,受益于全球经济复苏预期。

小结:这是一次全球流动性驱动的牛市,高景气度的赛道(新能源) 成为绝对主力,与消费(白酒) 共同构成了“新抱团”格局。

从以上四次突破3500点后的行情中,我们可以发现一些共性和规律:

每一次突破都需要强大的“新故事”或“新动力”:

2007年是“经济高增长+资源品牛市”

2015年是“互联网++杠杆资金”

2017-2018年是“供给侧改革+价值重估”

2020-2021年是“全球放水+能源革命”

2024-2025年是“人工智能革命”

而且基本每一次都不会重样,基本领涨板块全是全新的。

领涨板块往往与当时的宏观经济和政策方向高度契合:

经济过热期 -> 资源股

科技创新周期 -> TMT概念股

消费升级/集中度提升 -> 消费白马股

产业革命/政策强推 -> 高端制造、新能源

AI产业革命+政策驱动->AI

行情从“全面普涨”向“结构性分化”演变:早期的牛市更偏全面性,而近年的行情(如2018、2021)则更多是结构性牛市,资金集中优势兵力攻击少数高景气赛道。所以理论上现在已经3800,拥抱核心赛道吃泡沫段会胜率更高,结构分化到后期会比中期更明显。所以行业上要是要拥抱资金最集中高攻击的地方才是王道,要不就是买beta高但是个股位置还很低的吃掉剩余的流动性,去低位板块博弈反而胜率不高例如传统能源建材那类行业,估计涨到4000他们也波动不大。

然后周末大家都恨不得24小时不关门,周一开到周日躺着数钱,大家对于赚钱越来越狂热,主要开始指数的突破速度越来越快:

7月11日 冲3500点,用了58天

7月23日 冲3600点,用了12天

8月14日 冲3700点,用了22天

8月22日 冲3800点,用了8天

那么这个时候到底还能不能冲,到底会不会高潮后一地鸡毛才是大家最该重视的,A股历史上几次重要的3500点之上的行情见顶,虽然具体原因各异,但都呈现出一些惊人的共性。

无论哪一次行情,见顶都不是单一事件,而是一个过程,通常会伴随以下大部分或全部特征:

1.政策面收紧或转向(最关键的信号)

2007年: 央行连续加息和提高存款准备金率以应对经济过热和通胀,最终压垮了市场。著名的“5·30”半夜上调印花税事件是一次严厉的政策预警。

2015年: 监管层开始强力清理场外配资,直接抽走了牛市赖以生存的杠杆资金,成为刺破泡沫的钢针。

2018年: 金融去杠杆政策持续深化,资管新规出台,同时中美贸易战突发,内外政策环境同时恶化。

2021年: 市场估值尤其是“赛道股”估值极高,货币政策边际收紧的预期升温,随后对部分行业(如教培、互联网)的强力监管政策引发外资和内资对政策风险的重新定价。

流动性和监管政策的方向性转折是行情见顶最致命、最直接的信号,目前看是没有的就大胆冲,出来降温就降仓位看看后续怎么个态度。

2.估值极度泡沫化

每一次顶部,无论是整体市场还是领涨板块,估值(PE、PB)都达到了历史极值区域。

2007年:整体PE超过50倍,有色金属等板块PE高达上百倍。

2015年:创业板整体PE超过130倍,“市梦率”一词流行,完全脱离基本面。

2021年:“宁组合”、“茅指数”估值分位数均处于历史最高水平,赛道交易极度拥挤。

3.市场情绪极度狂热

散户大军入场:开户数持续暴增,办公室、菜市场人人都在谈论股票,甚至视为提款机。

“股神”遍地:新手投资者轻松赚钱,并开始向他人推荐股票,轻视风险。

神话故事盛行:上市公司讲一个动人的故事(如2015年的“互联网+”)就能让股价飞上天,基本面分析失效。

杠杆资金疯狂:两融余额激增,场外配资活跃(2015年最为典型)。

4.领涨板块及龙头股见顶回落

牛市中的主线板块会先于大盘见顶。当最强势的板块开始集体大幅回调,龙头股放量跌破关键均线(如20日、60日均线),就是一个极其危险的信号。

2007年:有色金属、券商板块率先大跌。

2015年:“中字头”龙头中国中车6月见顶暴跌,互联网概念股集体熄火。

2021年:白酒、新能源龙头股在春节后集体闪崩,宣告“抱团股”行情瓦解。

所以总结就是观察政策风口是否会变化,现在股神遍地已经开始出现两融也冲入比较疯狂,估值泡沫也是存在的。而至于拥挤度,在雪球之前也发过几次拥挤度的截图,一次是银行,一次是消费 化工 医药 极度拥挤的状态,当时半导体的拥挤度是历史低位,这么回头一看这个指标确实属于非常适用我A股的,当前从宽基看沪深300拥挤度跟恒生是比较相对低位,而中证2000是在高位回落中,所以市场走的是大小切的方式去平滑,而行业部分之前几轮行情的拥挤度都干到90%以上,现在电子计算机这类拥挤度因为每家测算不一样我取一个平均大概在60%左右,金融跟稀有金属拥挤度在90%以上(本来还以为通信才是最拥挤,这个数据比较意外),所以最近起飞的半导体其实还有空间,从数据上是。

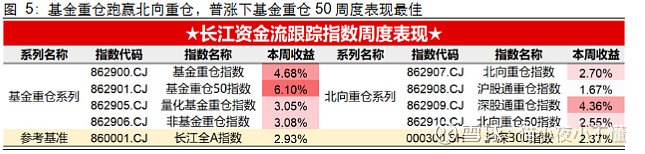

风格上上周的基金重仓是超额最明显的,也就是说买etf是最容易吃到超额的,反而个股你都不一定吃到,这个跟体感相符,下周估计依然是这样

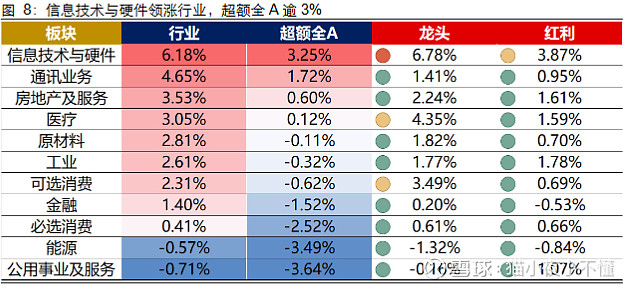

板块龙头溢价最明显是信息技术 医疗跟可选消费,其他行业龙头跟二三线差距不大。

宏观数据也看了一下,资金面打分中性,拥挤度跟估值打分偏空负数,技术面负数,总体还是超买比较严重,结构上科技还能充,指数部分估计调整就差一个条件就要激活了。

$科创芯片ETF(SH588200)$ $寒武纪-U(SH688256)$ $恒生科技ETF(SH513130)$