广发证券2025年报比较解读

$广发证券(SZ000776)$ 20260401

一、公司基本概况

广发证券作为领先的民企券商于1994年1月25日由广发银行证券业务部改制为广东广发证券公司,于1996年12月26日,公司改制为有限责任公司并更名为广发证券有限责任公司,2010年2月12日反向收购延边公路后,公司成为在深交所上市的公司,2015年4月10日,公司在香港联交所主板挂牌上市。

广发证券是我持有的券商股。目前处于套牢状态,从2025年7月24日20元清仓华泰证券后,相信牛市还在,作为牛市旗手,判定牛市后期券商会有一波强力的上涨行情;于是在5个月后在2025年12月23日21.9元转投广发证券。目前持股成本20.50元。

30多年来,广发证券坚持深耕广东、布局全国、拓展海外,全业务链布局完备,各项业务均衡发展,主要经营指标始终稳居行业前列。2025年1月8日,公司发布公告称已向子公司广发控股(香港)有限公司增资21.37亿港元,有助于国际业务发展。

二、年报主要数据

广发证券3月31日晚公布2025年年报,主要数据:

1、营收

2025年实现营业收入354.93亿元,同比30.49%(其中第四季度营业收入实现93.28亿元,同比增长15.71%,环比-13.35%),其中:(1)手续费及佣金净收入同比增加41.59亿元,增幅28.27%,主要归因于证券经纪业务和资产管理及基金管理业务手续费净收入增加;(2)利息净收入同比减少1.24亿元,减幅5.28%,主要归因于其他债权投资利息收入减少,但融资融券利息收入增加;(3)投资收益同比减少1.30亿元,减幅1.52%,主要归因于金融工具投资收益减少。

公司2017年以来收入、同比情况如下:

图中看出2025年营收创了新高。

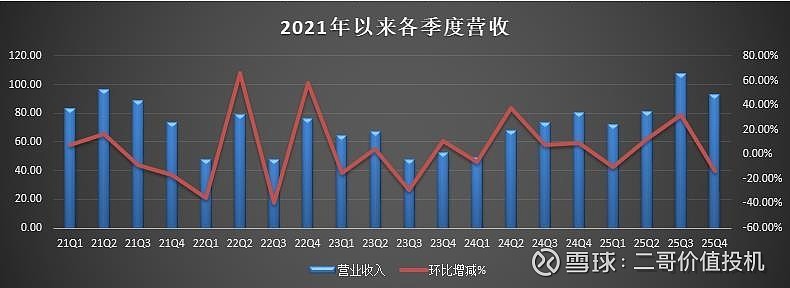

2021以来各季度营收情况:

我选取了中信证券、国泰君安、招商证券、广发证券、广发证券和中国银河六家券商公司作10年的横向对比。

营业收入对比如下:

中信证券当年增长17.35%,十年平均增长2.94%,排名第一,得6分。

广发证券年增长30.49%,十年平均增长0.60%,排名第四,得4分。

2、净利

2.1、归母净利润

2025年广发证券实现归母净利润137.02亿元,同比增长42.18%(其中第四季度净利润实现27.67亿元,同比-3.66%,环比-38.01%)。

公司2017年以来净利情况如下:

图中看出2025年实现归母净利润也创了新高。

2021年以来各季度净利情况:

上表看到10年净利增长华泰排第一,当年净利增长国泰海通排第一。

2015年市场处于牛市,广发证券10年净利增长3.79%,当年净利增长42.18%,得3分排第五。

扣非归母净利润

六家券商十年间扣非归母净利润增长情况:华泰第一,得十分;广发排第五得4分。

3、资产

3.1、总资产

2025年末总资产9754.84亿元,比上年同比增长28.57%。

六家券商公司10年的总资产横向对比:

没考虑股权融资摊薄以及分红除权情况下总资产增长情况

在综合对比中,总资产增长情况得分权重占10%。

10年总资产增长龙头中信证券达2万亿排第一,广发证券排第五;当年总资产增长国泰海通排因合并第一,广发证券排第五。综合国泰海通排第一得4分,广发证券排第五得2分。

3.2、净资产

2025年末净资产1295.11亿元,比上年同比增长7.03%。

六家券商公司净资产横向对比:

在综合对比中,净资产增长情况权重占15%。

10年净资产增长招商证券排第一,广发证券排第五;当年净资产增长国泰海通排因合并第一,广发证券排第三。综合国泰海通排第一得11分,广发证券排第六得5分。

公司2017年以来总资产、净资产和净资产收益率情况如下:

上图所示广发证券总资产、净资产和净资产收益率都创新高了。

4、股东

公司主要股东吉林敖东、辽宁成大和中山公用26年来一直位列前三大股东,具有稳定的股权结构。

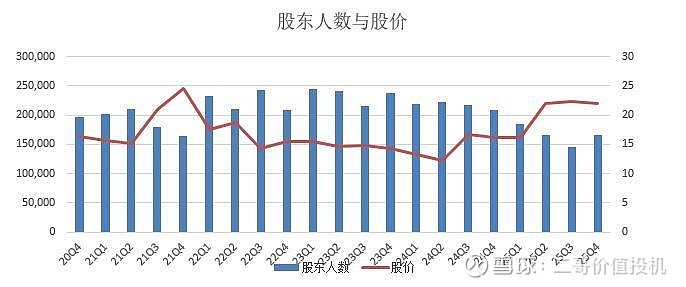

年末股东人数164595户,较上年下降20.58%;人均持股3.59万股。从前十名无限售条件流通股股东持股情况及股东人数看,四季度前十名持有者变动不大,香港中央结算有限公司(北上资金)四季度增仓483亿股,国泰中证全指证券公司交易型开放式指数证券投资基金增仓488万股,华宝中证全指证券公司交易型开放式指数证券投资基金增仓625万股。股东人数比三季度增加20650户。

近几年各季股东人数与股价情况如下:

5、估值

3月31日收盘价17.96元,今年下跌18.44%,动态市盈率9倍。每股净资产17.03元,其价值低估。

年分配方案为每股派发现金红利0.6元(年中每股已分配0.1元),按3月31日收盘价17.96元计算股息率为3.25%。

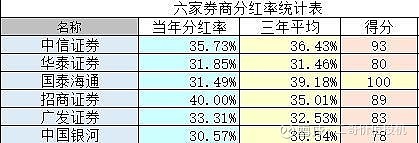

5.1、分红率

从分红率角度比较,国泰海通三年平均分红率最高第一得5分,广发证券排第四得4分。

5.2、股息率

从股息率角度比较,华泰证券三年平均分红率最高第一得5分,广发证券排第四得4分。

5.3、市净值

六家券商公司市净值横向对比:

从净市值角度比较,国泰海通和华泰证券竟然处于破净状态。国泰海通最低第一得15分,广发证券排第三得13分。

5.4、市盈率

六家券商公司市盈率横向对比:

上表看到华泰证券和广发证券市盈率不到10倍。从动静态市盈率看,华泰证券和广发证券最为低估,各得15分。

5.5、市场表现

六家券商市场表现比较

上表看到券商股今年都大幅跑输上证指数。

三、投资逻辑

1、战略方面,公司秉持“以价值创造成就金融报国之梦”的使命感,强化核心能力,深入推进重点业务转型升级,夯实一流投行高质量发展根基。公司在人工智能、高端制造等新兴产业的发展,可能为未来增长点。

2、稳定的股权结构,公司主要股东吉林敖东、辽宁成大和中山公用26年来一直位列前三大股东。科学合理的运行机制,持续完善的公司治理体系,为公司稳健经营提供坚实保障。

3、短期来看广发证券业绩增速高,公司经纪、资管、自营占比高受益于今年的市场 环境,长期来看公司旗下公募双子星领跑行业,公募新规下 ETF 具备优势的易方达基金受 益,年初增资香港子公司有望深化国际业务布局,统筹旗下资产管理机构优势资源。广发基金、易方达基金保持领先的投研能力,2025年12月末,广发基金、易方达基金剔除货币基金后的公募基金管理规模分别位于行业第3、第1。

4、整个券商板块的业绩和增长潜力,

2025年券商的整体业绩,整个资本市场的回暖,券商的成绩单非常的亮眼。不光是全部盈利,有一半以上的净利润同比增长50%以上,增长的动力一方面是整个市场的交投活跃,日均成交额几乎翻了一倍;两融的余额也大幅的攀升,两融的新开户也同比暴增了一倍多,再加上IPO和再融资的回暖,投行的业务量也是水涨船高。

5、2026年将迎来补涨机会,现阶段券商的整体估值,处在一个历史的底部区域,市净率不到14倍,比过去的10年大部分时间都要便宜,又很高安全垫,业绩端虽然有2025年的高基数,依然有10%到16%的增长,加上政策层面的持续加持,百科注册制的推进,资金的明显回流等实实在在的动力,估值的修复、业绩的增长、行业的并购以及创新业务的突破,上涨只是时间问题。

2026年券商板块业绩有望在2025年高基数基础上,实现约10%的稳健增长。从业绩驱动来看,券商正迎来“轻重业务”再平衡的转折点,投行业务与大资管业务有望接力自营业务,成为核心的边际增量。

券商靠天吃饭的说法已经不对了,其实现在券商的收入来源已经非常丰富了,包括财富管理、投行业务、做市等等新的业务,让券商的业绩变得更稳定了,不是像以前光靠佣金吃饭了,现在佣金的占比越来越低了。头部的券商其实早已将自己的业务结构进行了调整,现在主要的收入来自于机构业务,所以券商靠天吃饭的帽子早已摘掉了。

金融强国,十五五规划把资本市场的改革放到非常核心的位子,给券商带来很多的业务机会,鼓励头部券商去做并购重组,支持中小券商走特色化路线,外资的不断流入也让国内的优质券商变成香饽饽。整个行业的竞争性和国际影响力都在提升。

这个行业EPE和PB都明显低于历史水平,作为牛市旗手,有明显的修复估值的需求。

金融强国,十五五规划把资本市场的改革放到非常核心的位子,给券商带来很多的业务机会,鼓励头部券商去做并购重组,支持中小券商走特色化路线,外资的不断流入也让国内的优质券商变成香饽饽。整个行业的竞争性和国际影响力都在提升。

本人持有广发证券,屁股指挥脑袋,以上分析纯属个人投资记录,不作他人投资建议,盈亏自负。

附:六家券商股2025年主要数据及投资打分