化工板块现在到底贵不贵

化工板块分类繁杂,盯着研究的大拿也很多,整体板块很多时候估值方式运作逻辑都独立于其他的行业,我就不在这里班门弄斧了。最近笔者期货被砸的有点懵,持有的化工个股还算比较坚挺,所以秉持着先上车有研究的原则,看看整体化工品和化工板块现在是什么情况。

从上图可以看到几个阶段

一、2020年初-2021年年末

疫情期间的放水加上全球需求上升导致国内商品价格大幅上涨至2021年末结束,商品价格和对应股票板块从高位开始下挫。

二、2022年-2024年9月

商品价格继续下跌,股票板块伴随下跌直至9.24行情大幅反弹

三、2024年9月-2025年4月

受到懂王贸易战扰动,出现第二次大幅下探后续回升。

回溯以上三个阶段商品和股票板块基本走出了趋同的走势,经历了一轮疯狂的盈利周期到需求疲软产成品价格下跌,产能扩张,行业价格内卷严重。

基本演绎了一个完整的化工周期从亏损——大幅检修——产能出清——流动性、需求推动盈利周期大幅盈利——需求下降、行业产能释放价格下跌

真正不一样的是从2025年6月起商品价格和股票板块价格开始走出了分化

四、2025年6月

随着反内卷的提出、加上石化能源行业新的政策发文,价格迎来了大幅波动。

商大家可以看到商品还是比较注重现实的,经过一个月的情绪脉冲后继续进入下跌通道很多化工商品的几个已经到了历史低位。

但是股票确相反,整个板块已经上涨超50%,个别细分小盘股已经走出了翻倍行情。

这时候整体市场演绎的到底是什么,我做出了如下思考。

1、随着政策的推出石化行业可能复制电解铝行业的产能上限约束,加之长期的低迷的产成品价格陆续很多装置进入检修状态。

2、外围欧洲韩国的化工企业陆续停产导致大家对于整个板块的预期在提高,欧洲因为长期依赖俄罗斯能源加上装置不少是天然气为主要原材料,现在面临原材料紧缺、冬季天然气需求上升,加上经济效益不高,所以主动选择了关停部分产能。

3、地缘冲突对于石油价格的影响。

对于很多炼化企业来说他们的盈利来源是裂解的价差,我的理解是在石油价格处于一定区间内是最利于企业盈利的,过低的石油价格引起产成品价格低迷,过高的石油价格超出下游价格承受能力范围,成本侵蚀利润。现在这个国际油价其实是以往炼化企业的舒适区,但是下游的消费其实太差了,导致业绩端迟迟得不到改善。

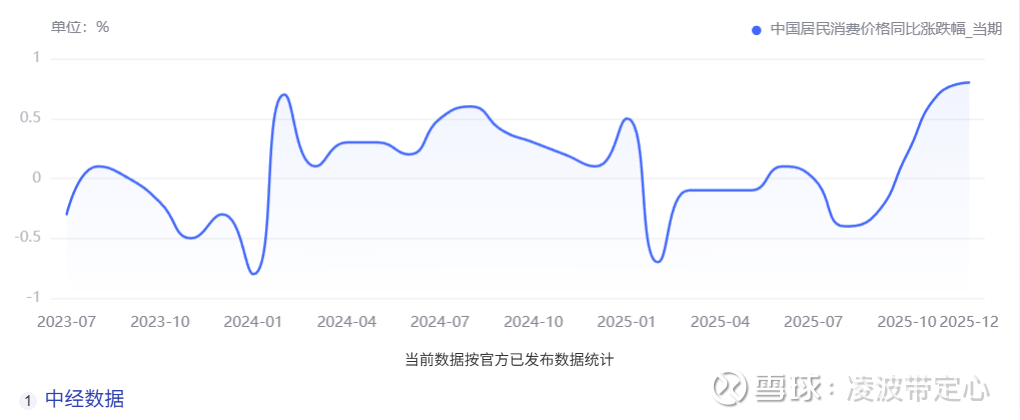

这是国内CPI价格指数,乍一看还行,但是根据国家统计局原文:2025年前三季度国内金饰品价格上涨37.2%,涨幅比上半年扩大0.8个百分点,影响CPI上涨约0.18个百分点。大家可以想象一下按照四季度和一月份的金银价格现在CPI中拉动了多少,金饰品行业是典型的短产业链行业对于整体消费拉动的乘数效应是极低的。

所以我觉得整个化工板块其实是抢跑了,哪怕基于以上三个重要的变量因素,在产成品价格迟迟无法抬头,整个周期无法从主动去库存转向被动补库存阶段的话,商品价格和股票板块价格将会以某种形式收敛,所以我也计划下周减持持仓股票。

#星球星计划# #化工板块走强,沧州大化涨停# #油气股快速回暖,通源石油大涨# $万华化学(SH600309)$ $东方盛虹(SZ000301)$ $沧州大化(SH600230)$