港资地产商领涨背后的企业逻辑与内地楼市映射

一、港资地产商的”戴维斯双击”:企业内因与外部环境的共振

2025年4月至2026年2月,香港地产板块走出了一波凌厉的上涨行情。新鸿基地产(00016.HK)以99.08%的涨幅接近翻倍,华润万象生活(01209.HK)上涨52.34%,鹰君(00041.HK)亦有46.10%的稳健表现。这三家公司的上涨并非偶然,而是企业自身质地与外部环境改善共同作用的结果。

1.1 企业内因:三种模式,一个共性

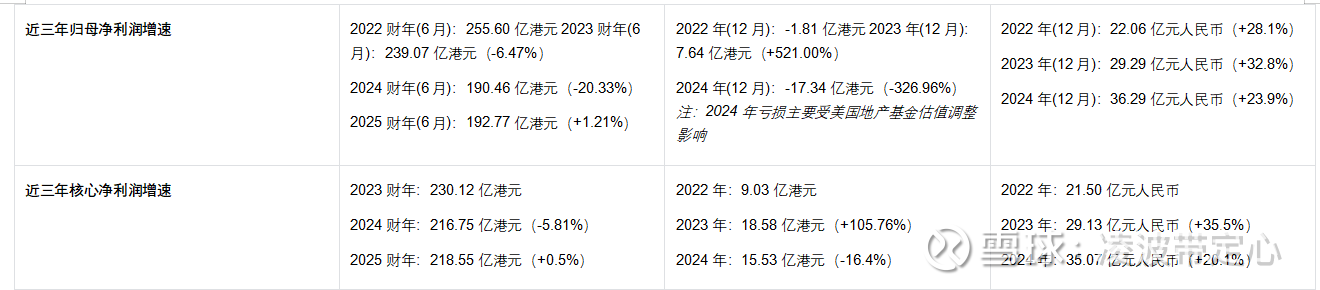

新鸿基地产代表了”低估值+高资产质量”的经典价值修复逻辑。其PB仅0.52倍,资产负债率低至23.8%,净负债率仅15.1%,财务结构堪称行业标杆。公司业务横跨物业开发(45%)、物业租赁(30%)、基建物流(17.6%)等多元板块,香港核心资产占比83%,同时布局内地一线及新加坡。近三年归母净利润虽有波动(2024财年下滑20.33%),但2025财年已企稳回升1.21%,核心净利润增速保持平稳。这种”重资产、低杠杆、高现金流”的模式,在市场情绪回暖时具备极强的估值弹性。

华润万象生活则演绎了”轻资产高成长”的成长股逻辑。作为纯轻资产商管+物管平台,其商业运营航道毛利率高达66.1%,依托华润置地的资源禀赋,在内地核心城市及香港实现双轮驱动。近三年归母净利润增速持续保持20%+(2022年+28.1%,2023年+32.8%,2024年+23.9%),高增速支撑了其26.60倍的PE和6.24倍的PB估值。这种模式的优势在于:不持有重资产,却能分享商业地产的租金红利,现金流稳定且资本开支极低。

鹰君的情况更为特殊,其PB仅0.22倍,处于极度低估状态。公司通过控股冠君产业信托(59.23%)和朗廷酒店集团(72.65%),构建了”香港核心资产+全球酒店网络”的独特架构。尽管2024年因美国地产基金估值调整导致账面亏损17.34亿港元,但核心溢利仍保持15.53亿港元的稳健水平。这种”报表亏损、核心盈利”的背离,为其提供了巨大的估值修复空间。

三家公司的共性在于:均具备极低的财务杠杆(资产负债率20%-25%)、优质的自持资产组合、以及稳定的租金现金流。 这与内地房企高周转、高杠杆的模式形成本质区别,也是其在市场回暖时能够”轻装上阵”的根本原因。

二、内地房地产市场的映射:四家公司

将视角转向内地,新城控股、大悦城、合生创展、龙湖控股四家房企在同期(2025年4月至2026年2月)亦实现正收益,但分化明显:大悦城(53.23%)、新城控股(50.67%)涨幅领先,龙湖控股(27.22%)、合生创展(24.89%)相对稳健。这种分化背后,是四家公司对内地市场环境的差异化应对。

2.1 财务结构:降杠杆是共同主题,但起点差异巨大

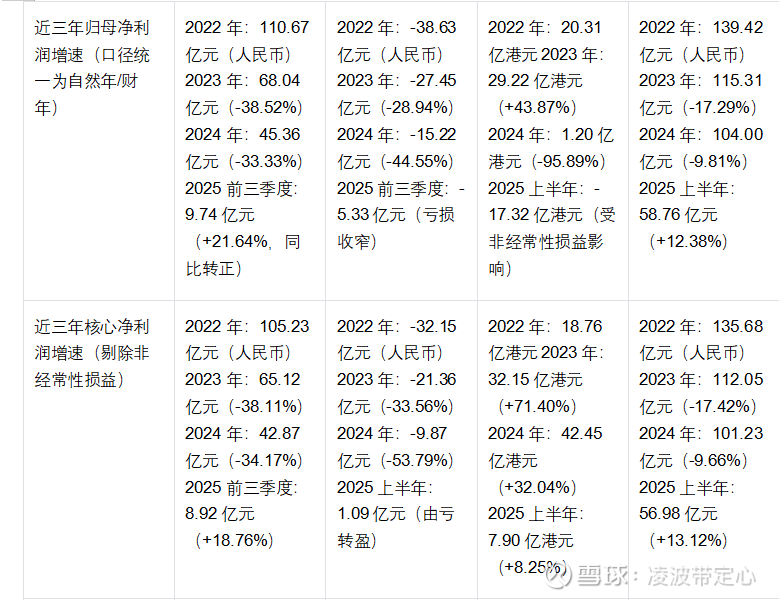

四家公司资产负债率均高于香港同行:新城控股72.00%(扣除合同负债后68.3%)、大悦城75.39%、合生创展61.43%、龙湖控股61.30%。尽管合生创展和龙湖已降至60%左右,且合生创展连续3年半压降负债约449亿港元,但与香港房企20%-25%的水平仍有显著差距。

龙湖控股的财务纪律最为突出,净负债率51.7%,现金储备494.2亿元,是四家公司中抗周期能力最强的。其2025年上半年核心净利润同比增长13.12%,近三年波动最小,展现了”稳健多元”战略的有效性。

合生创展的降负债成效显著,但2025年上半年受非经常性损益影响账面亏损17.32亿港元,导致股价涨幅受限

新城控股的债务结构持续优化,吾悦广场出租率超97%,2025年商业运营收入突破140亿元。2025年前三季度归母净利润同比增长21.64%,实现同比转正,业绩修复动能强劲。

大悦城作为央企,负债率虽最高(75.39%),但融资成本较低、渠道通畅。高端商业复苏带动2025年上半年核心利润由亏转盈。

三、香港与内地:两个市场,两种逻辑

1.2 外部环境:六大因素共振,香港楼市迎来”完美风暴”

香港此轮上涨是政策、利率、供需、人才、租金、资金六大因素叠加共振的结果:

• 政策全面松绑:2024年2月”撤辣”后,400万港元以下住宅印花税仅需100港元,非永久居民购房成本降低15%-35%,需求管理措施彻底转向。

• 利率快速下行:跟随美联储降息,HIBOR从4.07%骤降至0.5%,按揭利率降至3.3%-3.8%,800万房贷月供较内地同额度节省20%-30%。

• 供应极度短缺:新土地供应量处于14年最低水平,2025-2026年私人住宅年均落成仅约2万个单位,核心区优质住宅稀缺性显著提升。

• 人才政策红利:“高才通”+“优才计划”累计流入约40万人,新增人口带来强劲租赁需求,高收入群体支撑高端住宅购买力。

• 租金回报率可观:连续上涨3年,累计涨幅15%,2025年前11个月涨4.84%,租售比达3.56%,小户型达3.6%,“供平过租”现象普遍。

• 全球资本流入:内地买家购房总金额达1380亿港元创历史新高,港股造好(2025年恒生指数涨30%)带来财富效应,全球资金避险配置香港实物资产。

这六大因素中,“供平过租”(租金回报率高于按揭利率) 是最具决定性的变量。当租金能够覆盖月供,房地产便从”负现金流资产”转变为”正现金流资产”,投资属性被彻底激活。这是香港与内地市场最本质的差异。

难以复制的”香港模式”

内地市场难以完全复制香港的”戴维斯双击”:

• 租金回报率鸿沟:内地1.5%-2.0%的租售比远低于按揭利率,房地产仍属”负现金流资产”,投资属性难以激活。

• 供应结构差异:内地供需基本平衡,保障性住房分流需求,结构性过剩与短缺并存,难以形成香港式的”供应短缺恐慌”。

• 资本流动限制:跨境资金流动受限,楼市依赖本土需求,缺乏香港作为全球资产配置节点的资金红利。

• 政策调控逻辑:内地坚守”房住不炒”底线,政策优化是渐进式的,不会出现香港式的”全面撤辣”。

核心原则:现金流为王

无论是香港还是内地,具备稳定租金现金流、低财务杠杆、优质自持资产的房企,才是本轮周期中的真正赢家。港资地产商的上涨逻辑,本质上是对”现金流为王”原则的验证;内地市场的改善趋势,也将沿着这一方向分化——商业运营能力强、债务结构稳健的房企将脱颖而出,高周转、高杠杆的旧模式彻底退出历史舞台。

最终结论:短签只能吸引背包客过来吃西瓜,更有甚者过来花金圆券,北上消费的港人越多,侧面也说明香港依旧保持核心竞争力,香港在本轮楼市下跌中已经提前企稳反弹,接下来我会更点关注新城控股和鹰君是否有买入的机会。

本文内容包含豆包搜索整理,如有偏差请积极指出。