F628

· 广东

$兰花科创(SH600123)$ 中报没什么特别说的,煤炭产销量继续增加,今年产量将达1500万吨。半年报煤炭库存131万吨,主要还是新投产的煤矿亏损巨大和大宁煤矿停产亏损。二季度吨煤成本终于下降了,中报(1-6月)吨煤成本277元,二季度(4-6月)吨煤应该250元左右(不认真去计算了),开始成本控制了。总体业绩不好,但有所作为了,往正常的方向发展。

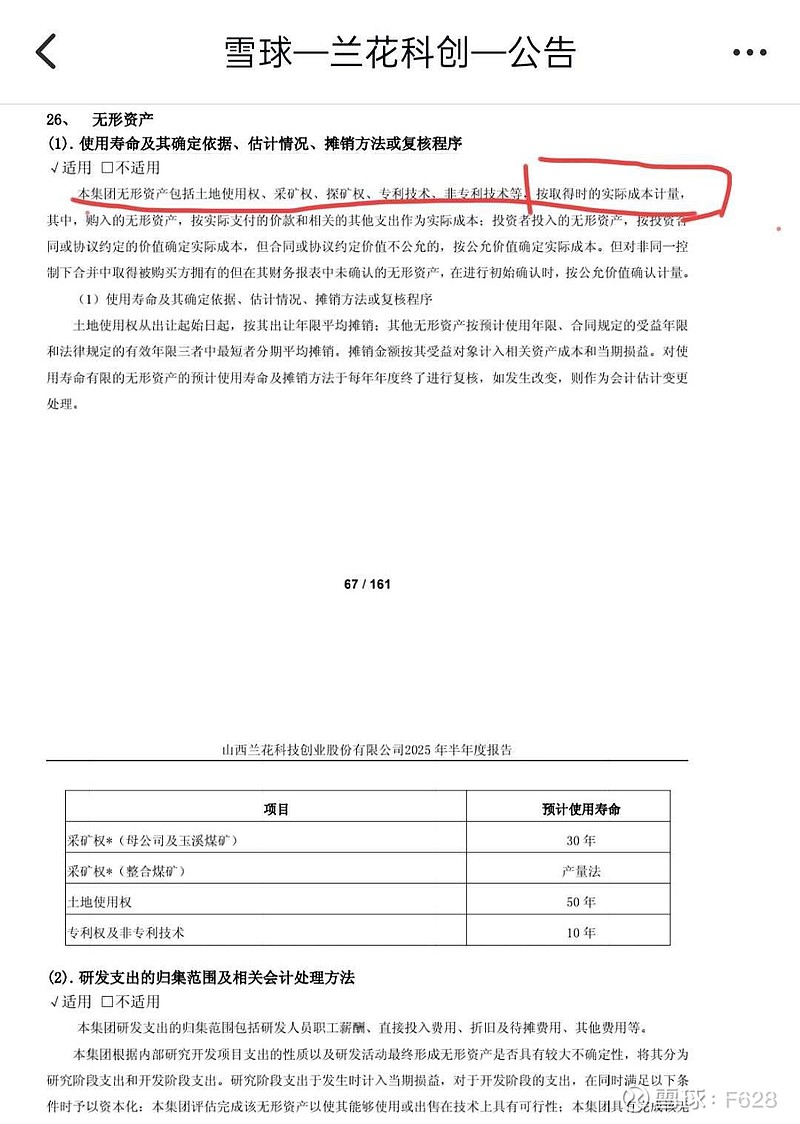

这里顺便说说煤炭企业净资产低估问题。从兰花中报看,无形资产从50.01亿飙涨到117.73亿(寺头煤矿探矿权),再看看关于无形资产的确立依据:按取得时的实际成本计量。也就是说之前所有煤矿的评估价都是几十年前购买时的价格,所以整个兰花公司的所有煤矿加上其他土地使用权等评估价(50.51亿)还比不上寺头煤矿的探矿权评估价(69亿多)!这煤矿资产价值低估到什么程度?如果煤炭企业要资产重估的话,净资产得增加多少?