液冷3.0时代:康盛股份深度解析,MLCP技术引领千亿市场变革

一、老惯例先讲背景:

最直接的因素,AI算力需求呈现指数级增长,芯片散热技术正面临挑战。业界分析表明,AI服务器散热主流正从气冷走向液冷,预计从英伟达GB300开始将全面迈入液冷,即英伟达的"冷革命2.0"时代。

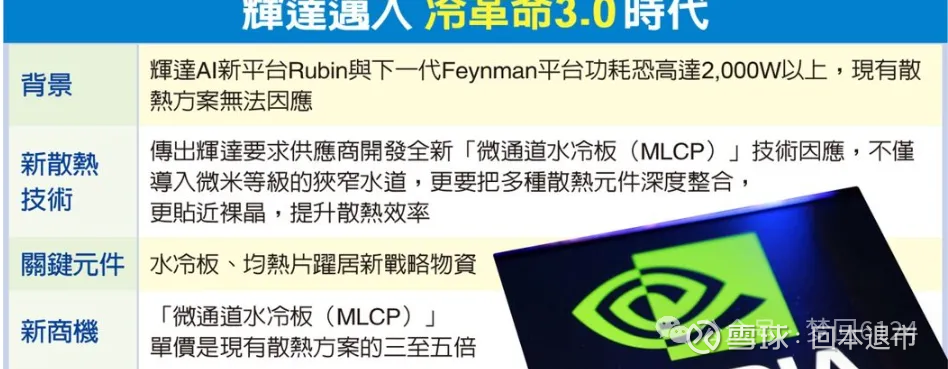

导火索,技术一直在迭代。英伟达AI新平台Rubin与下一代Feynman平台因电晶体再次翻倍成长,算力持续大幅升级,功耗同步剧增,甚至可能达到2000W至3000W,届时传统水冷板也将无法满足散热需求,必须采取新技术应对。供应链传出,英伟达要求供应商开发全新"微通道水冷板(MLCP)"技术,要把多种散热元件深度整合,这或将成为英伟达"冷革命3.0"技术主流。

二、什么是MLCP技术:液冷3.0的核心创新

MLCP技术则导入微米等级的狭窄水道,并将均热片、水冷板、封装盖、芯片进行高度整合,并可省略一层TIM,让冷却液更贴近裸晶,大幅提升散热效率。

性能优势显著,MLCP通过革命性设计,将原本覆盖在芯片上的金属盖与上方液冷板整合,内部刻有精密微通道结构,使冷却液能够直接流经芯片顶部。这种设计大幅缩短了传热路径,减少了中间介质,显著提升了散热效率并压缩了体积。

与传统散热方案相比,MLCP的散热效率提升40%以上,能有效应对2000W+的散热需求。高性能也伴随着高成本——MLCP的单价是现有散热方案的3-5倍,甚至有分析指出若GPU全面转向MLCP方案,制造成本将比现行Blackwell盖板高出5-7倍。

三、市场空间与增长潜力:千亿赛道刚刚起步

液冷服务器市场正迎来爆发式增长。2024年中国液冷服务器市场规模同比增长98.3%,预计2028年将突破102亿美元。研究表明,2025年AI数据中心液冷市场占比将突破30%。TrendForce研究显示,2025年NVIDIA将推出一体化机架服务器GB200 NVL72,这将加速AI数据中心的升级,推动液冷技术从早期试点项目迈向大规模部署。

AI数据中心中液冷的渗透率预计将从2024年的14%飙升至2025年的33%,并在未来几年持续增长。这一增长主要由AI服务器中GPU和ASIC芯片的功耗急剧上升驱动。

四、核心收益标、康盛股份:

微通道技术领军者,卡位液冷核心赛道

4.1 浸没式液冷性能卓越

康盛股份依托多年制冷管路研发经验,将两相液冷技术(浸没式/冷板式)应用于数据中心散热,解决高密度算力下的散热瓶颈。其液冷方案较传统风冷节能30%-50%,单机柜散热功率可达100kW以上,适配AI服务器、超算中心等高热场景。

4.2 产品矩阵完善,覆盖多场景应用

康盛股份已构建完整的液冷产品矩阵:

浸没式液冷:单机柜散热功率可达100kW以上,适配AI服务器、超算中心等高热场景

冷板式液冷:兼容现有服务器架构,改造成本低,适用于传统数据中心升级

全链条解决方案:涵盖冷却液、泵阀、管路及智能温控系统,形成闭环生态

公司研发的分布式热管模组技术,使机柜排热效能提升超40%,实验室热迁移率超同行标准25%。定制化冷却液沸点达110℃,核心部件耐温提升20%(至95℃),功耗降低3/7

4.3 一主两翼,重构公司布局,激活高质量发展新引擎

康盛股份正从传统家电制冷业务向液冷和高端铜合金材料领域拓展,形成"一主两翼"战略。2023年液冷业务营收占比从不足5% 提升至15%,毛利率达40%(传统业务约20%),利润结构改善明显。

产能扩张保障未来增长

公司投资10亿元建设液冷产业园,规划年产能50万台套,达产后预计新增年收入30亿元,占总营收比重有望超50%

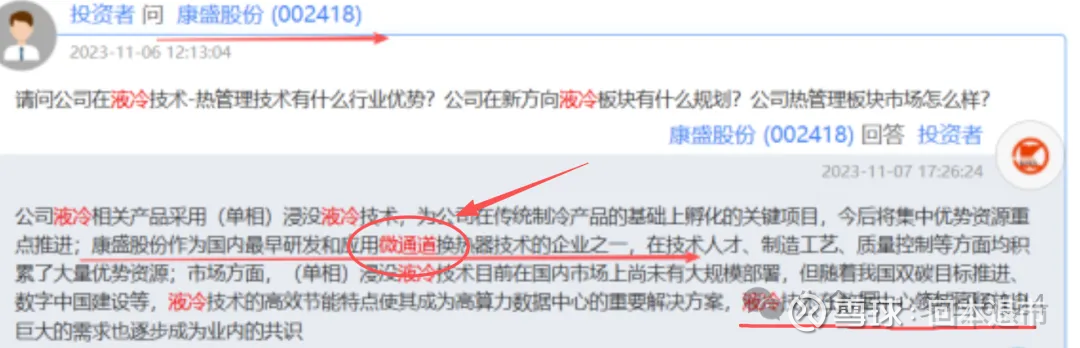

4.4 微通道换热器技术深厚,国产先驱优势显著

康盛股份在微通道技术领域具有深厚积累,作为国内最早研发和应用微通道换热器技术的企一,公司在该领域已申请专利超50项,并参与制定《数据中心液冷服务器系统总体技术要求和测试方法》等行业标准,抢占技术话语权

国内最早布局微通道技术、核心收益液冷3.0

4.5 市场拓展与客户合作

康盛股份已与多家行业巨头建立深度合作关系:

新华三:成立联合实验室,共同推进浸没式液冷技术研发和项目落地

英伟达:液冷技术适配英伟达的高功耗GPU(如H100系列),并获英伟达认可

阿里云:作为头部企业的本地供应商,有望受益于阿里3800亿元的云和AI基础设施投资计划

运营商:进入中国移动、联通等数据中心供应链,2023年液冷业务订单同比翻倍

2025年Q1液冷订单同比激增180%,金额达2.2亿元,主要客户包括阿里、华为、新华三及杭州联通

4.6 核心投资亮点

技术领先性:浸没式液冷技术性能卓越,MLCP技术储备丰富,核心收益液冷3.0

全产业链布局:从材料到成品,具备一体化解决方案能力

客户资源优质:与行业头部企业建立深度合作关系

市场空间巨大:液冷市场迎来爆发式增长,国产替代空间广阔

估值重塑空间:

当前液冷赛道头部企业PE普遍在40-60倍,康盛股份PE(TTM)约35倍,若液冷业务放量,估值存在上行空间。若2024-2025年液冷业务持续兑现高增长,公司市值或突破200亿元(较当前350%)

本文基于公开信息整理,不构成任何投资建议。投资有风险,入市需谨慎。