黄河旋风:携手优普莱突破半导体材料壁垒,河南国资整合预期强劲

金刚石不止闪耀于指尖,更散热于芯片,黄河旋风正从传统超硬材料向半导体新材料领域华丽转身。

简说背景(人尽皆知):

国产替代重大突破:中国联通三江源智算中心直接采用国产AI芯片,1945P算力全自主化,国产芯片从“能用”到“好用”跨越!

AI算力需求爆发:全球半导体需求增长21%,AI服务器DRAM用量是传统服务器3倍,特斯拉人形机器人单机需芯片500颗!

政策强力支持:商务部对美国模拟芯片发起反倾销调查,国家集成电路产业投资基金三期正式启动,重点投向先进制程研发

全球科技竞争加剧和国产替代加速的大背景下,A股市场对科技股的关注正从单纯的概念追捧转向对

真正技术突破和产业化能力的深度挖掘。

黄河旋风(600172)作为国内超硬材料领域的绝对龙头,凭借全球领先的工业金刚石产能、培育钻石高端市场主导地位及半导体散热材料技术突破,正处于传统业务底部反转与新兴业务爆发的双重驱动周期。

01 技术突破:打破国外垄断,引领国产化替代

黄河旋风在半导体材料领域取得重大突破,成功研发的金刚石热沉片导热系数高达5000W/m・K,分别是硅的13倍、碳化硅的4倍、铜和银的4到5倍,成为破解"散热难题"的关键突破口。

2025年初,公司成功生长出半导体用5~30μm超薄6~8英寸多晶金刚石晶圆热沉材料,厚度0.02~1mm,均匀性良好,热导率达1000~2200W/m·K,关键指标均满足客户需求并达到量产标准。目前,这些产品已通过华为、中芯国际等头部客户验证,并进入量产阶段,特别适用于栅极驱动芯片、电源管理芯片等高功率模拟芯片的散热场景。

黄河旋风研发的金刚石热沉片,图片来源:公司资料

02 战略合作:强强联合构建产业链优势

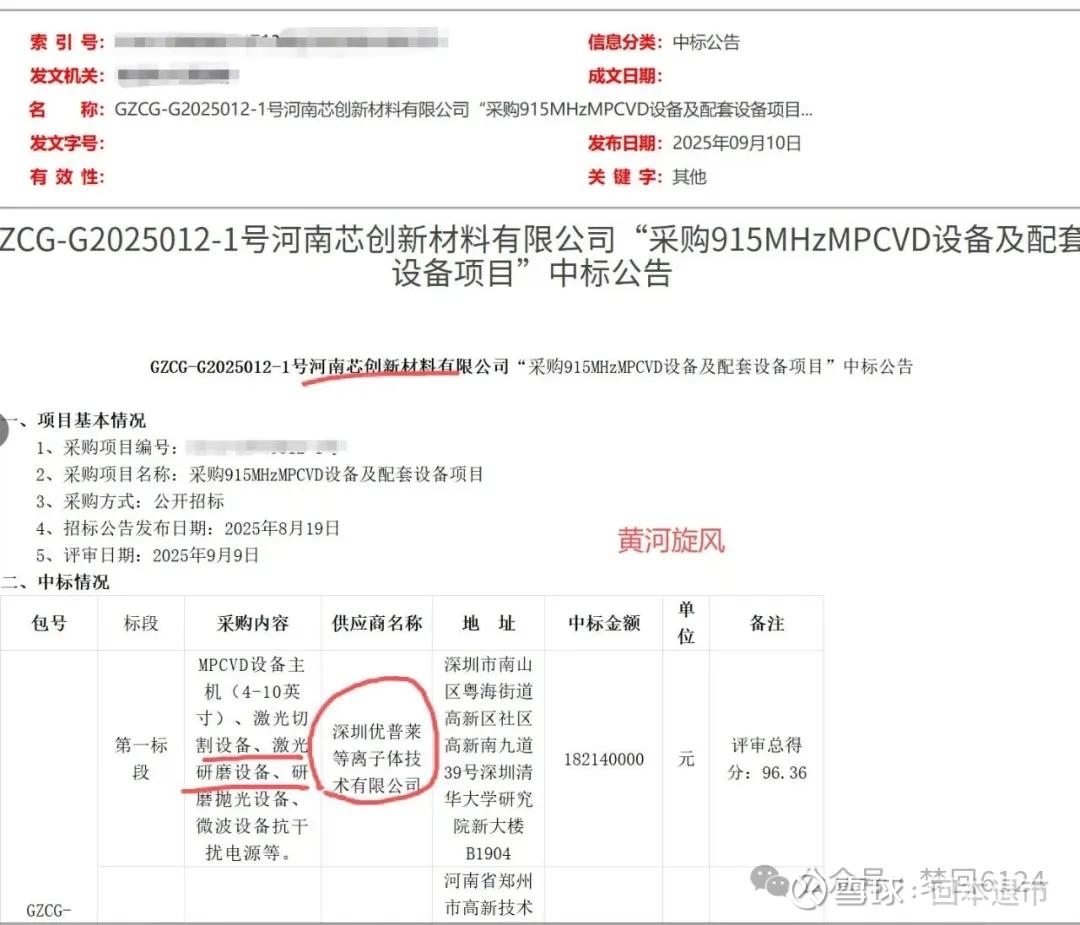

与优普莱深度绑定

9月17日,黄河旋风与深圳优普莱等离子体技术有限公司达成重要战略合作。优普莱通过增资扩股形式正式入股黄河旋风全资子公司河南风优创材料技术有限公司。

优普莱作为国内极少数能够生产4至10英寸多晶金刚石晶圆MPCVD设备的高科技企业,其设备制造能力是生产高品质第三代半导体金刚石材料的先决条件。MPCVD(微波等离子体化学气相沉积)法是制备高纯度、大面积、单/多晶金刚石的核心尖端设备,技术壁垒极高。

合资公司风优创将专注于金刚石多晶片系列产品的研发、生产与销售,这有望打破国外厂商在高端半导体衬底材料领域的垄断局面,加速国产化替代进程。此次合作是产业链上下游两家顶尖企业的强强联合,旨在整合双方核心技术优势,共同开拓市场前景广阔的第三代半导体领域。

多元化合作布局

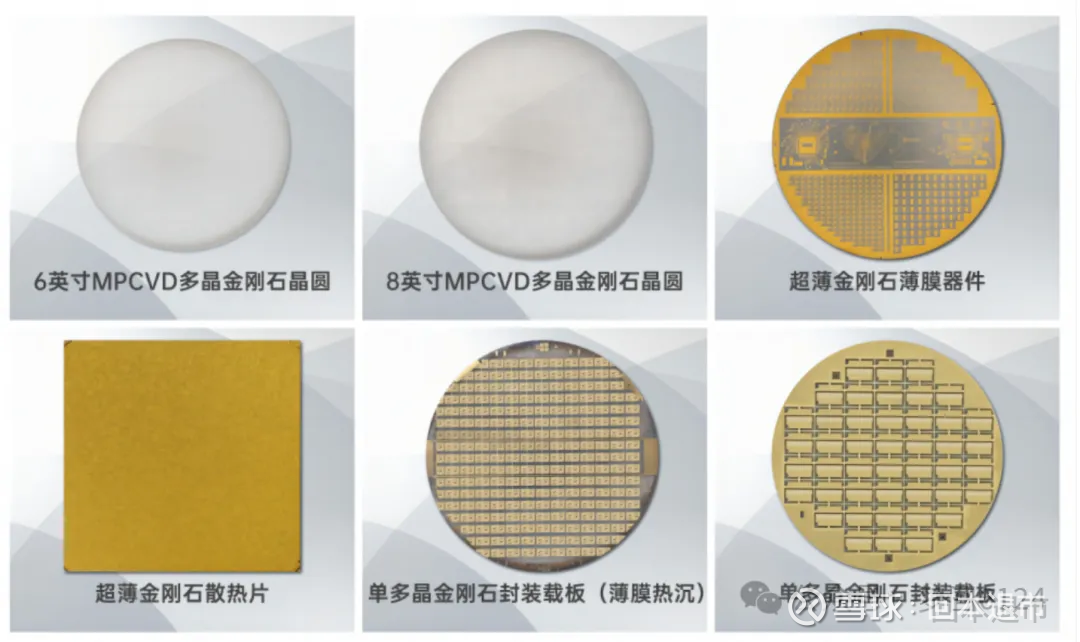

2025年5月26日,黄河旋风与苏州博志金钻科技有限责任公司共同出资设立河南乾元芯钻半导体科技有限公司。7月25日,乾元芯钻重磅推出了四大类产品:超薄金刚石散热片、超薄金刚石薄膜器件单、多晶金刚石封装载板、改性金刚石粉末与金刚石铜复合材料,产品将加速我国在人工智能、新能源、光通讯、数据中心等战略性新兴产业的布局,推动相关领域从跟跑向领跑跨越。

黄河旋风是国内超硬材料行业唯一覆盖"材料-装备-制品"全产业链的企业,主导制定5项行业标准,技术指标国际领先。

公司与厦门大学萨本栋微米纳米科学技术研究院共建集成电路热控联合实验室,针对5G/6G、AI及相控阵雷达领域芯片散热难题,开展基于金刚石材料的集成散热应用创新研究

03市场前景:第三代半导体材料需求爆发

当前,全球半导体产业正处于转型升级的关键时期。以碳化硅(SiC)、氮化镓(GaN)为代表的第三代半导体材料,因其优异的耐高压、耐高温、高频率和低损耗等特性,成为新能源汽车、5G通信、智能电网、轨道交通等战略性新兴产业发展的核心关键材料,市场潜力巨大然而,该领域尤其是高质量、大尺寸的金刚石材料,长期面临着技术门槛高、制备难度大、设备依赖性强等挑战。黄河旋风与优普莱的合作,正是产业链上下游两家顶尖企业的强强联合,旨在整合双方核心技术优势,共同开拓这一市场前景广阔的领域

04 产品应用广泛,市场空间巨大

黄河旋风的产品在多个领域有广泛应用:

半导体领域:进入华为、中芯国际、比亚迪供应链,半导体材料订单占比预计2025年提升至30%

新能源领域:与隆基绿能、TCL中环签订战略合作协议,微粉回收技术使硅料损耗率下降40%

培育钻石领域:与周大福、豫园珠宝建立长期合作,高端产品占比超50%,2025Q1高端订单环比增长28%

军工领域:碳化硅复合材料刀具通过航发集团验证,配套国产大飞机发动机叶片加工,2025Q1订单同比增长180%

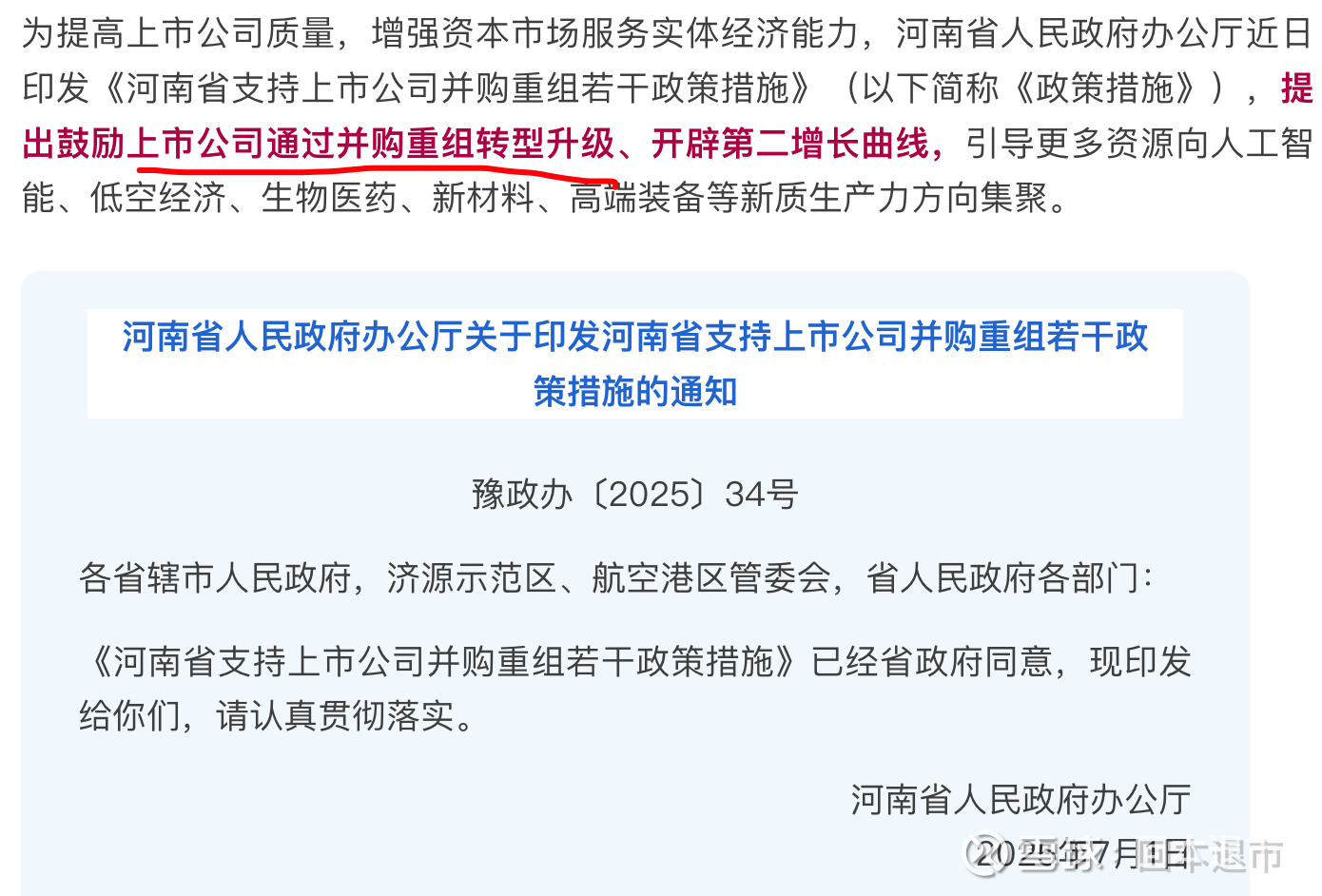

05 河南国资背景:重组注入预期强劲

许昌市财政局通过许昌产投已成为黄河旋风实控人,属于国有企业。许昌国资已通过股权收购、借款、增持等方式累计注入超十亿元资金,显示出通过重组改善公司困境的决心。市场对黄河旋风与黄河信产的重组预期较高,可能性在60%-70%之间。《河南省支持上市公司并购重组若干政策措施》 明确提出支持省内上市公司通过并购重组做大做强,鼓励国有资本投资公司参与上市公司并购重组,这为黄河旋风的重组提供了政策支持。

若重组成功,市场预计黄河旋风短期可能迎来300%-500%的估值修复,中长期若协同效应显现,涨幅可能更高。

06 业绩底部反转,成长空间打开

尽管黄河旋风近年来业绩承压(2024年营收同比下降17.36%,净亏损9.83亿元),但2025年中报已显示一些改善迹象。公司2025年中报营收6.99亿元,同比上升7.56%。其中第二季度单季营收3.79亿元,同比上升17.95%。这些数据表明公司主营业务已经开始回暖。

时间营业收入(亿元)同比变化净利润(亿元)2024年13.01-17.36%-9.832025H16.99+7.56%-2.99

随着行业景气度回升和公司内部调整,黄河旋风有望实现困境反转。预计未来三年营收与净利润将实现年均复合增长率超40%,当前估值显著低估其技术稀缺性与成长潜力。

07 投资逻辑与建议

核心投资逻辑技术突破价值:公司在半导体散热材料领域的技术突破,符合国家半导体国产化战略方向;

合作模式创新:与优普莱的"技术+资本"深度绑定模式,有望快速实现产业化突破;

国资背景加持:河南国资入主后,为公司提供资金支持和资源整合平台;

重组预期升温:与黄河信产的重组预期可能带来估值重构机会;

市场空间广阔:第三代半导体材料市场处于爆发前夜,国产化替代需求迫切。

随着半导体国产化进程加速和河南省对上市公司并购重组的政策支持,黄河旋风的技术突破和产业化能力正在获得市场认可。这家曾经的超硬材料龙头正迎来涅槃重生,站在传统业务底部反转与新兴业务爆发的历史交汇点。建议关注公司后续动态,逢低布局,中长期持有。公司当前估值显著低估其技术稀缺性与成长潜力,未来1-3年有望迎来业绩与估值的双重提升。

免责声明:本文内容仅供参考,不构成任何投资建议。股市有风险,入市需谨慎。