宏杉+迪普,国产替代三位一体!

论自我修养:总在逻辑最完美时买入,在心态崩溃后割肉,然后目送股价起飞。

自信满满(瞎鸡毛吹)分析宏观趋势、行业格局、公司状况,自以为掌握了投资的真谛。结果发现,逻辑永远领先账户一步,亏损永远领先逻辑一步。

言归正传,接下来写重组系列-1迪普科技

一、先说背景:

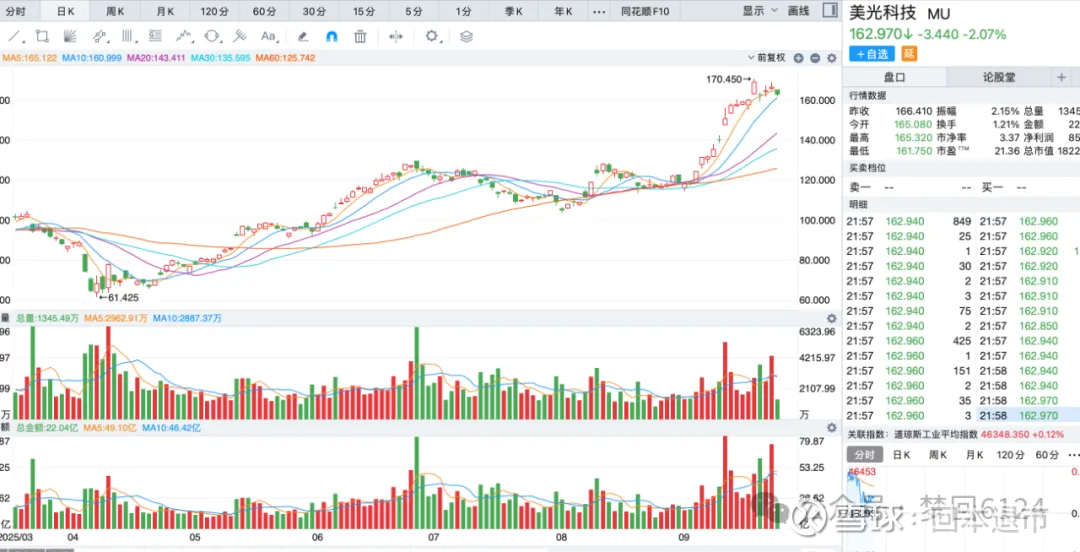

近期,存储芯片市场风起云涌。美光科技业绩爆表,存储芯片板块持续走高,行业周期反转叠加AI算力需求驱动,让这一数字世界的“基石”成为市场焦。

大家天天在聊AI芯片,但其实,存储芯片的重要性比AI芯片大得多。

为啥?很简单:

存储是所有数字世界的地基,没有存储,AI都跑不起来。

市场规模更是碾压,2025年预计2000亿美元,占半导体市场三成;而AI芯片才240亿美元。

应用场景广:手机、汽车、数据中心,哪儿都需要存储;AI芯片就局限在算力那点事。

再看看现实:全球90%的DRAM市场被三星、海力士、美光垄断。我们每年花的钱,光存储芯片进口就超过1000亿美元!这也是为啥国家把存储国产化提升到“安全高度”,十四五规划、大基金三期都重点押注。

所以,国产存储厂商的机会来了。

二、行业地位

能在国产存储里单拎出来讲的,不多。宏杉科技绝对是其中一个。

在2023年信创存储排行榜上,宏杉拿下“创新力第一、综合第二”,比长江存储、长鑫存储还靠前,仅次于华为。

它是国内唯一专注高端存储、不依赖巨头的独立厂商,全系列产品100%国产化。

宏杉的ADX产品还被工信部认定为“国内首台套重大技术装备”,这意味着啥?意味着它是真正打破国际垄断的硬货。

客户阵容更亮眼:

金融:全闪存阵列市占率20%+,覆盖央行、四大行;

医疗:近400家三甲医院用宏杉的方案,AI影像诊断全靠它;

政府、能源、交通等全覆盖。

第三、注入逻辑

早在2018年就冲刺过IPO,2021年又主动终止。如今在并购重组新规下,独立上市的窗口期几乎关闭,唯一的路径就是借助迪普科技实现曲线上市。

逻辑非常清晰:

股权关系决定:宏杉大股东与迪普科技大股东高度一致,且已公开承诺三年内解决同业竞争问题,注入是大股东的硬约束。

业务协同决定:

迪普科技:量子通信 + 网络安全,政府订单占比全A股第一;

宏杉科技:分布式存储 + 全闪存技术,金融、医疗、能源核心客户覆盖广。两者结合,形成安全防护 - 数据存储 - 灾备恢复一体化解决方案,构建国产替代的完整闭环。

市场环境决定:在国家政策支持和行业整合趋势下,“存储+量子通信+安全”是被点名的战略新兴产业。资本市场对“科技+并购”题材的热度正处于爆点。

换句话说,宏杉科技若不注入,成长瓶颈难以突破;迪普科技若不整合,行业天花板也难以打破。大股东选择只有一个:把宏杉装进来。

后话:

一旦注入,估值将彻底重构

注入完成后,迪普科技的标签将从“量子通信+网络安全”升级为“存储+安全+量子通信”的三位一体国产替代龙头。

存储:宏杉对标华为,信创份额全国第二;

安全:迪普稳居政务与运营商第一阵营;

量子:新兴方向,国家战略支撑。

对比上纬新材借壳案例,市值从几十亿飙升至数百亿,再结合当前科技主线行情,市场给予迪普科技的溢价空间,远不止两三倍,而是十倍以上。

从承诺到监管、从业务到政策,宏杉科技注入迪普科技已不是“会不会”的问题,而是“何时”落地。