波澜壮阔的固态电池行情,与细分龙头共舞

波澜壮阔的国运行情

· 海南

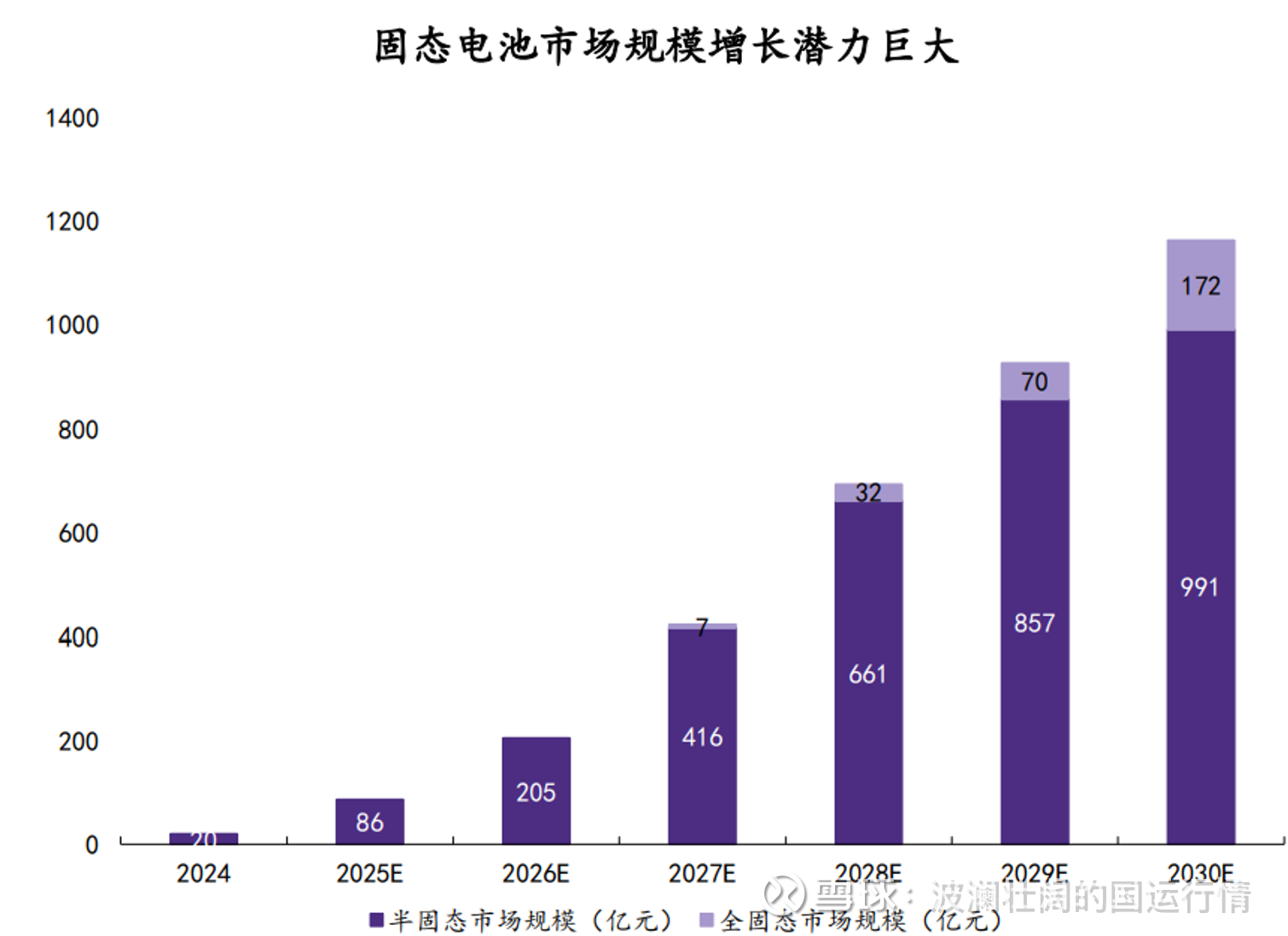

2026年,固态电池产业链将开启1-10的增长。

一、行业趋势迎来产业化、规模化,增长迅猛。

跨越0-1的产业化瓶颈后,将迅速迎来渗透率的提升。

二、从产业链拆解来看,固态电解质是最大的增量,弹性空间最大。

三、 关键赛道分析

根据2026年的行业研判,固态电池正处于从实验室走向量产的关键拐点。结合技术壁垒、价值量、与头部厂商的合作紧密度等核心标准,梳理了未来两年预期弹性最大的三个细分领域及相关标的。核心逻辑与弹性排序如下:

1.关键设备供应商:确定性最强的早期受益者

固态电池生产需全新的前道工艺(如干法成膜、等静压),这是传统液态电池产线无法满足的增量需求。

干法电极设备:被认为是前道核心增量,纳科诺尔(干法辊压)、宏工科技(混料纤维化)等被多家机构列为该环节的领先者。

等静压设备:用于解决固态电解质层成型难题,技术壁垒极高。利通科技被天风证券列为等静压整机推荐标的。

整线/其他设备龙头:先导智能作为平台

点击查看全文