百济神州Q2季度财务报表简析

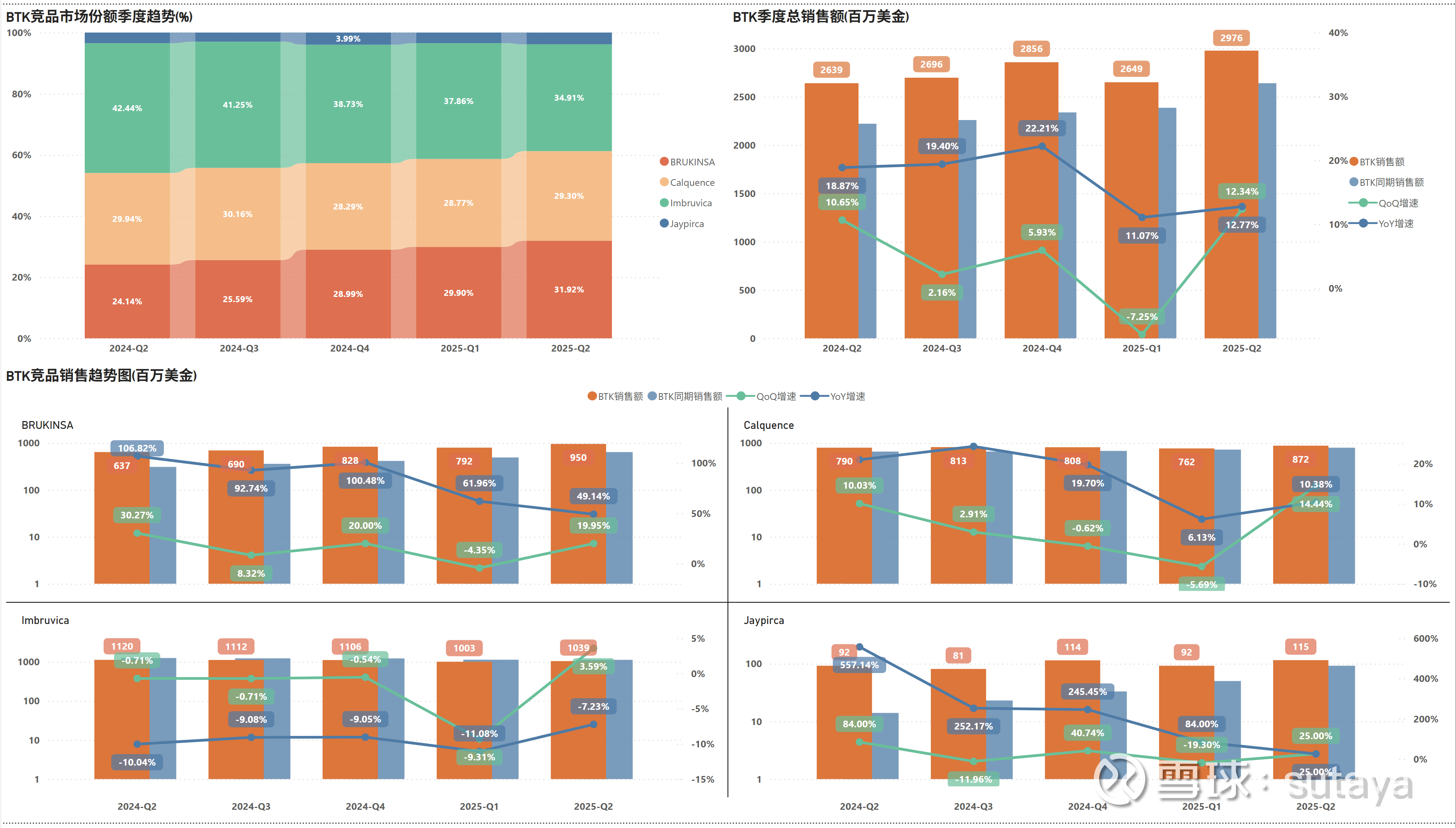

BTK大盘

注意:由于礼来还没有发布财报,所以我假设它不低于之前的峰值,存在低估的可能!

Q1季度的萎缩,吓死了很多投资者,即便后续很多证据显示,仅仅只是由于美国市场医疗保险周期的客观原因导致,回过头看,应该很多资金都是不信的,坚定的认为BTK大盘到顶了,所以白鸡整整4个月都在震荡,和整个18A的牛市格格不入。

Q2如之前的各种数据和管理层的解释一样,快速反弹到了新的高度。直接驳斥了BTK大盘见顶的观点。

泽布替尼在Q2超出了我之前9.15亿的预估值,达到了9.5亿,环比增长达到了惊人的20%,也证明了泽布替尼离峰值还有很长的一段距离。阿卡替尼也重新展现出增长的趋势,大概率是Q1获批了MCL一线疗法带来不错的增量,在未来几个月泽布替尼也将读出一线MCL的临床数据,未来大概能给泽布替尼增加10+亿的峰值。伊布替尼竟然也出现了增长看来BTK的盘子在全球都有在扩大。

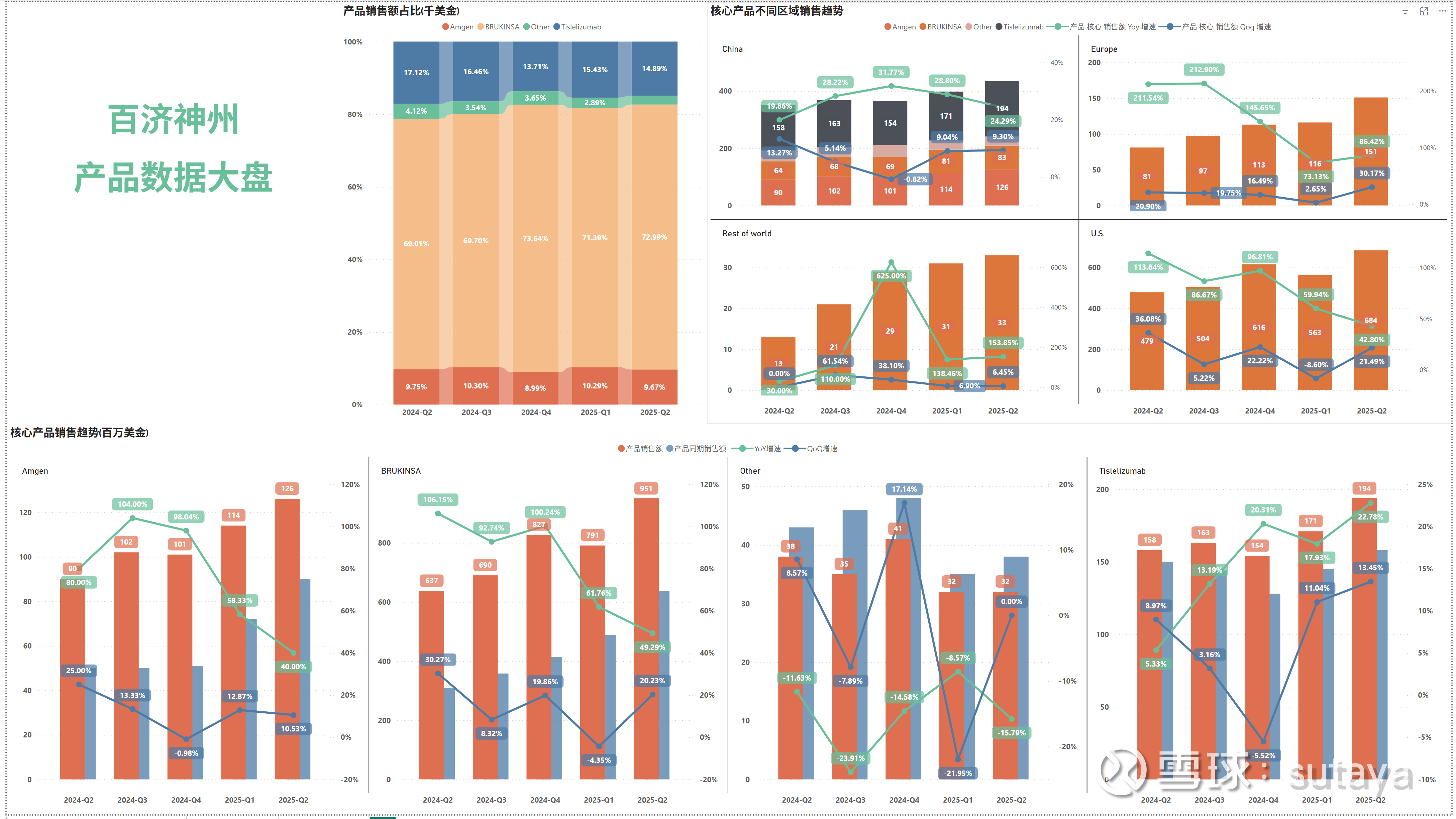

百济产品

泽布替尼9.5亿美金,增长依然强劲,大概率Q4应该就能成为全球市场市占率最好的BTK了。美国/欧洲/中国同比增长达到:40+%/80+%/30+%。市占率达到了32%,距离伊布替尼只差3%不到了。

PD1增速令人惊喜,YoY达到20+%,Q1管理层曾提过国际市场PD1将会在下半年的销售额中有所体现。Q3到时候验证一下,国际市场有所体现的话那将会是白鸡第二个10亿分子了。

安进系产品,这些引进的产品增速很猛,感觉要不了几个季度都要超越PD1了,等DLL3的双抗获批感觉安进的产品一年卖个10亿美金不是不可能。DLL3xCD3双抗的国际销售额安进还要分白鸡高个位数的销售分成呢,没记错的话,安进系列的产品的营收后续一段时间将韧性十足。

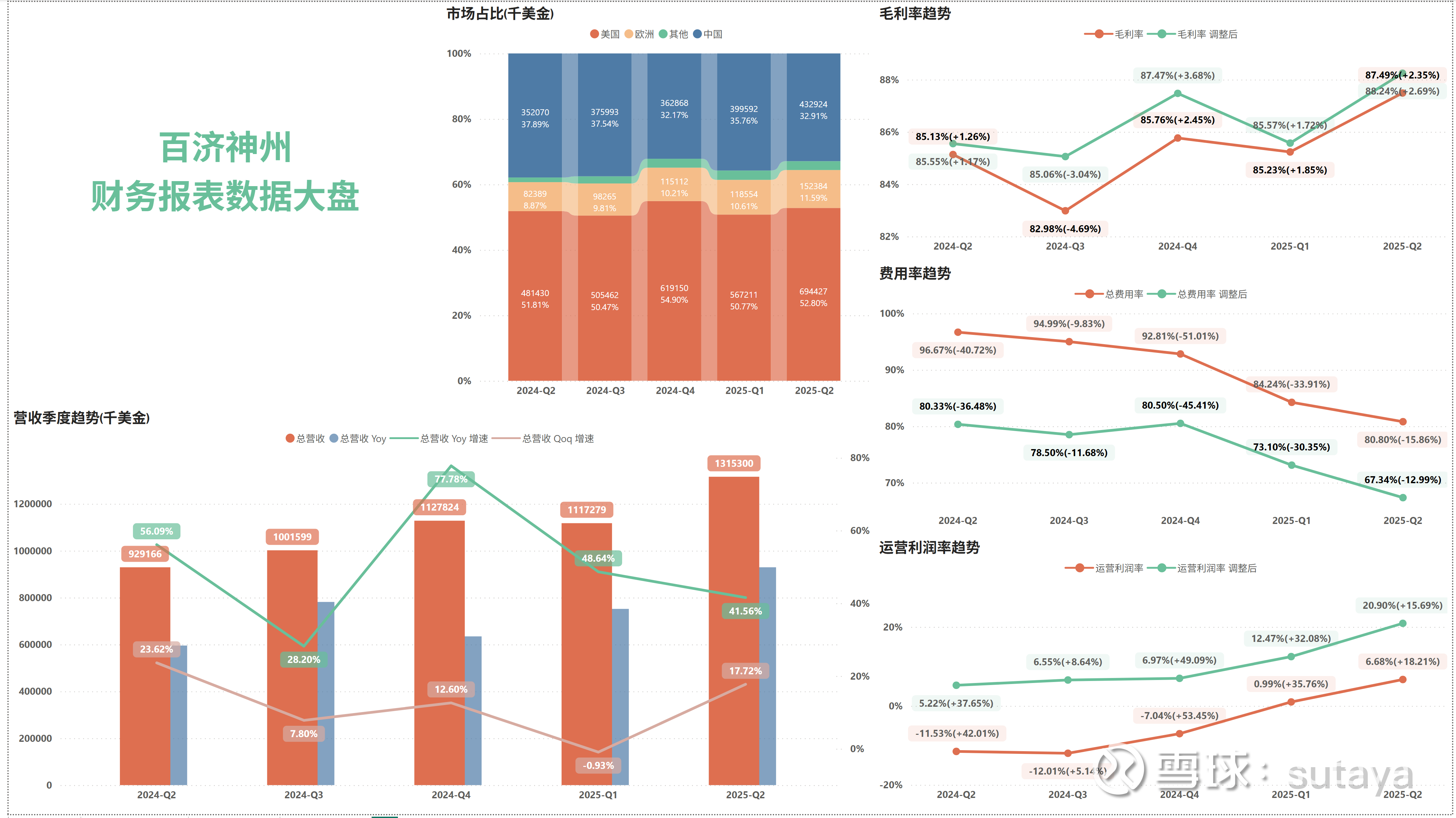

财务数据

Q2财务数据达到了13.15亿美金,远超一致性预期的12.4亿,并且达到了年初的承诺GAAP口径下的盈利!那些说白鸡永远也无法盈利的人,可以换个目标黑了!

毛利保持87.5%(ng:88.3%),费用率更是快速下降到了80.8%(ng:67.3%),运营利润率达到了6.7%(ng:21%), 调整后的运营利润率已经达到了非常健康的水平,GAAP的运营利润率Q4有望达到18%+。

估值

百济神州上调了全年营收指引(49-53 -> 50-53), 中位数 51 -> 51.5 上调了1%,也表明了虽然有各种幺蛾子管理层依然信心十足。

参考体系:

营收增速:

5%~15% 一般给予4-6PS

20%~30% 一般给予7.5~12.5PS

40%+ 一般都不太会低于15PS

再具体举例几个参考:

恒瑞20%左右的增速,15+PS

礼来40%左右的增速,15+PS

ALNY20+%左右的增速,20+PS

ARGX 90+%左右的增速,15+PS,白鸡在他这个营收规模也是70-80%的增速

又根据每个公司的经营发展会给一些不同的溢价,所以白鸡40%+的增速理论在15PS这个范围的,但是它偏偏最受偏见,这几年就没上过10PS。。。在去年还时不时掉到5PS,和那些5%增速的大块头放一起![]()

有一点像PDD,极高的营收增速和效率,但是不给合理的估值,我也不知道为什么,未来3年白鸡现有的管线就能保证25%~30%的复合增长。目前的财报基本能确定25年52亿左右的营收,目前的价格7PS不到,已经是非常低估了,如果明天港股开盘还是这个估值我将增持10%的仓位。

我个人认为的白鸡合理估值在 235HKD 大约今年9PS左右,明年7PS左右,恩,投资白鸡真的连10PS都不敢想![]() ,同样的增速只有不到0.6个礼来的估值

,同样的增速只有不到0.6个礼来的估值

果然美股开盘就是暴跌,还没有量,肯定和业绩没关的,明天美股收盘后看看有没有什么文件,有的话估计是机构或者高管,没有的话就不懂了![]()

要清楚白鸡的涨幅是完全匹配业绩的,甚至还没有业绩涨的多![]() ,没那个牛市命,就别期待了 免得影响心情

,没那个牛市命,就别期待了 免得影响心情![]()