$百济神州(ONC)$ $百济神州(ONC)$ $百济神州-U(SH688235)$

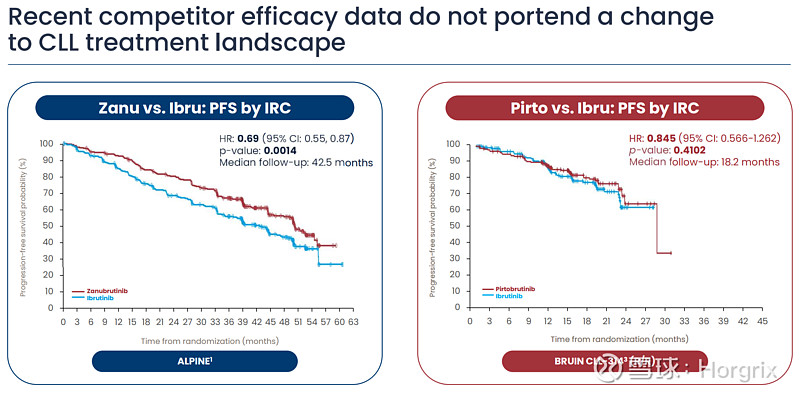

礼来对比伊布替尼 和 泽布替尼对比伊布替尼:

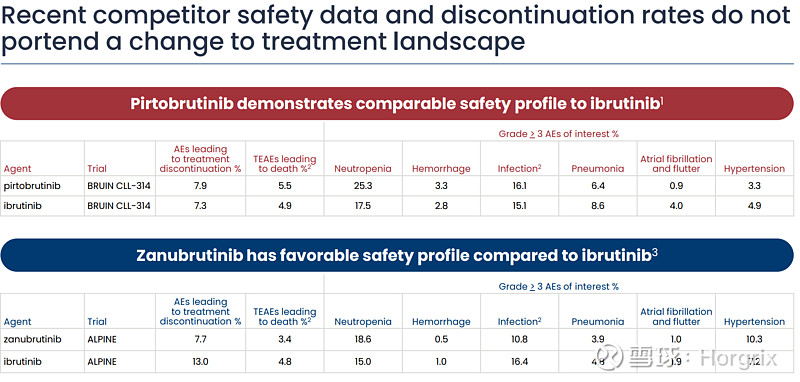

之前一直吵,现在白鸡直接把对比数据贴脸上了。。。

虽然不能直接对比,同为泽布替尼头对头实验,可以参照的看一看,安全性泽布替尼好一大截

PFS之前礼来不愿意披露,就给了PFS HR值,现在白鸡也直接贴脸上了,泽布替尼也是碾压级别的。

礼来的BTK,就像他自己的CEO说的将专注后线的耐药市场,从这披露的数据看1、2L确实没啥竞争力。礼来BTK的事情可以翻篇了,就这破问题来来回回影响了快2年的估值了。

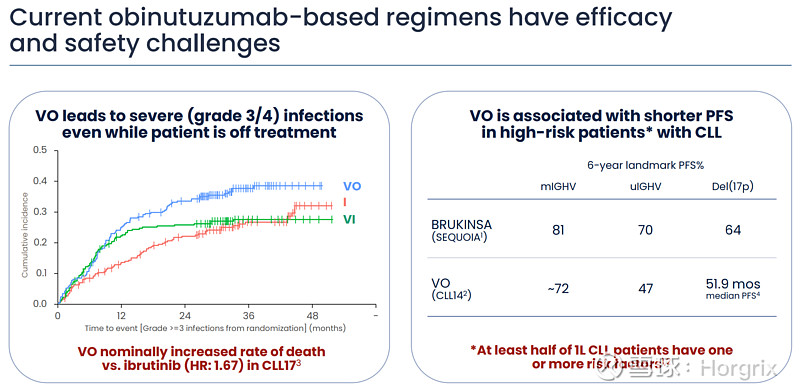

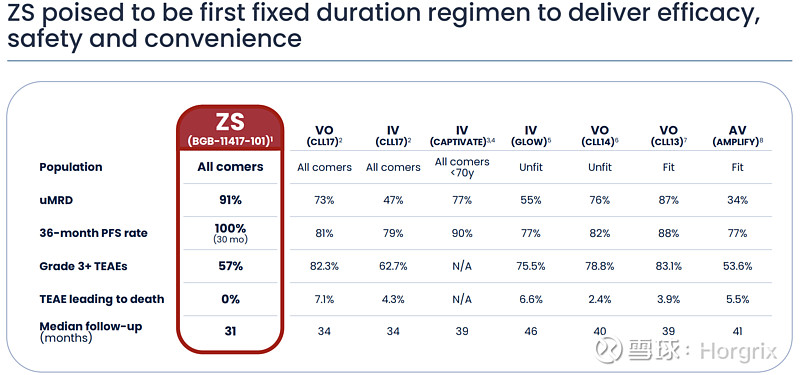

固定疗程方面:

固定疗程业界开始以uMRD标准衡量是否有效

就AV这个uMRD缓解率,是凭什么敢卖的?怪不得AV3年FPS率和泽布替尼单药6年FPS率一样,用了就早进展3年![]()

ZS基本在15个月左右达到非常高的缓解,24个月达到最高。IV 5年都还达不到最高![]() ,固定疗程一般也就18~36个月。

,固定疗程一般也就18~36个月。

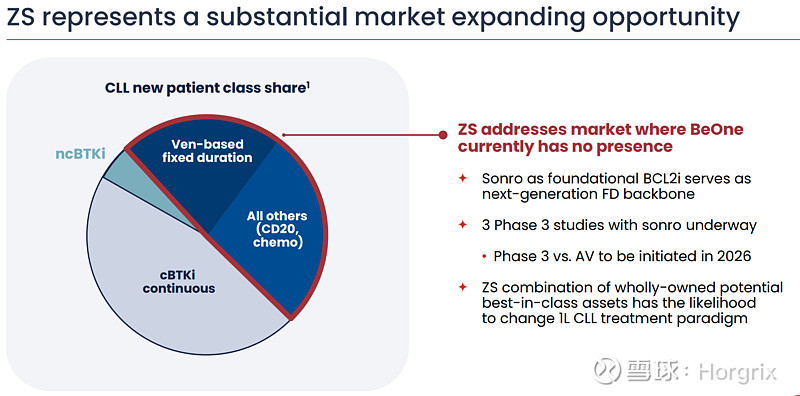

之前唱空固定疗程会侵蚀泽布替尼的销售额的观点,白鸡也贴心的告诉你了,V+O的占据近50%的份额,如果ZS能在固定疗程中达到和泽布替尼一样的份额,关CLL一个适应症销售额就可以达到60~70亿美金。。。

为了达到这个市场份额,ZS将所有标准治疗都头对头了,这就可以理解为什么要做这么多头对头了吧

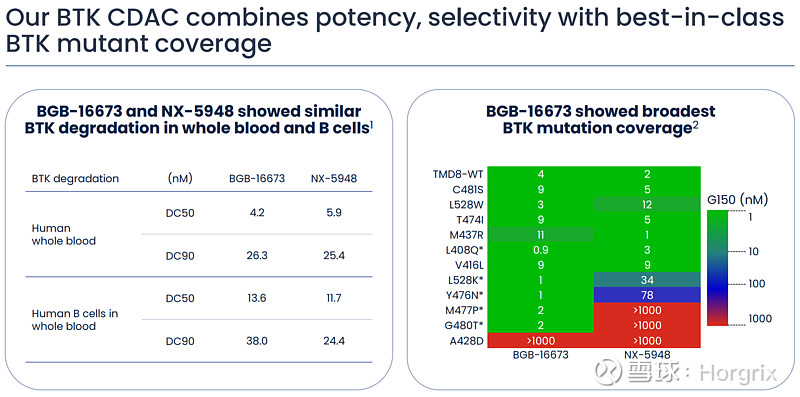

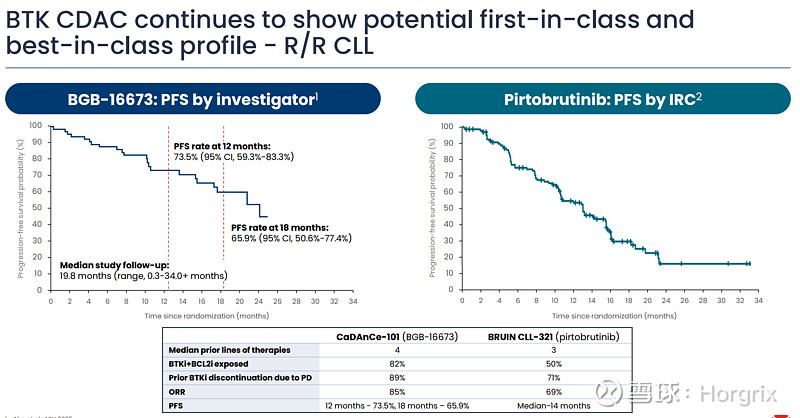

关于降解剂:

对比了竞品,在突变中有效性更广,效果也更好,预计2026年H2 将会提交快速申请,大概明年就上市了。

对比礼来的BTK,PFS大概率是24m vs 14m,耐药的后线市场10个亿+,大概率能吃下7-8层

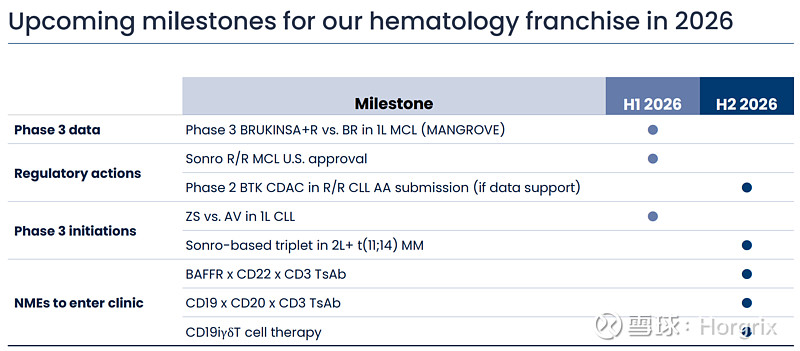

2026年血液流方面的里程碑:

1L MCL数据将会披露,本应该去年底披露的,由于事件进展比预期的慢,这说明数据更好,这个适应症也是20亿美金+

BCL2 RR MCL预计上半年美国获批了

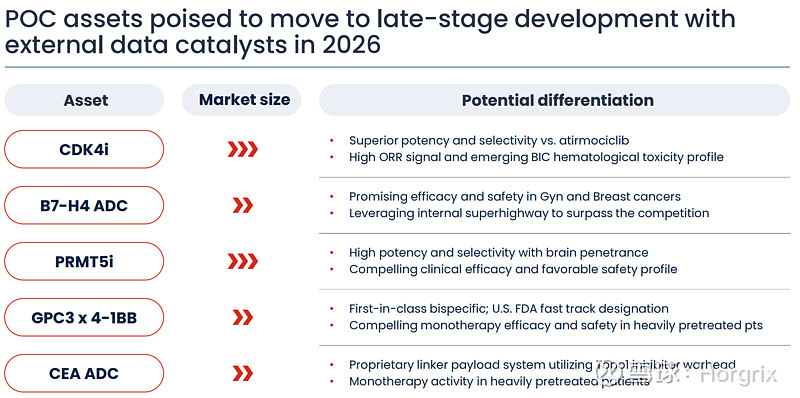

实体瘤2026规划:

具体数据估计得到ASCO大会上了,

CDK4:看到高ORR信号,非常期待这个分子的1L临床数据

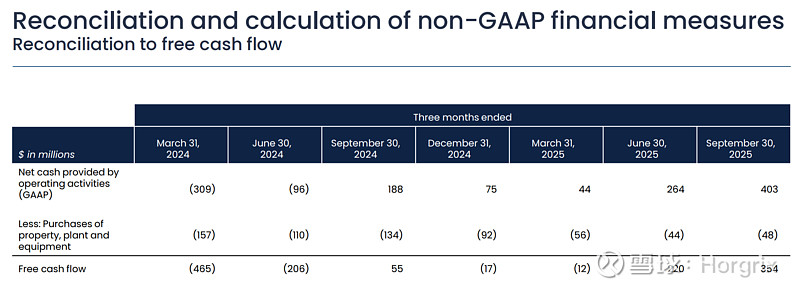

财务状况:

2年内自由现金流从一个季度近-5亿美金到+4亿美金,这印钞机器终于完成闭环了,后续每个季度都将是数亿美金进账,用不了2年,白鸡可也可以在市场上买买买和提供稳定的股东回报了。

3季度报披露CASH,相比年初增加了近15亿美金,经营现金流3个季度大概是7亿美金,8亿多出来的现金应该是之前卖了DLL3分红权的收益,现金已经入账了。那么4季度利润应该能超过10亿美金,一把能把PE从现在500+搞到30+,

2026前瞻 6PS 30PE ~25%增速的一哥,股价是一点水分没有,甚至是不是挤的有点干了?啥时候也能拉到个50倍PS让我得瑟得瑟![]() 不然都没大儒给白鸡辩经,告诉你50PS是如何的便宜

不然都没大儒给白鸡辩经,告诉你50PS是如何的便宜