百济神州2025Q4业绩简析

题外话

最近2年,百济每过1-2个月突然暴跌个7-10个点太常见了,只要不是经营问题,随着EPS推进,股价还是会不断上升的,只是时间成本或多或少会有一些。所以建议不要上杠杆、不要玩衍生品,不要借钱,公司只要在成长,你的钱市场就拿不走。心态调整好,别让情绪驱动你操作。

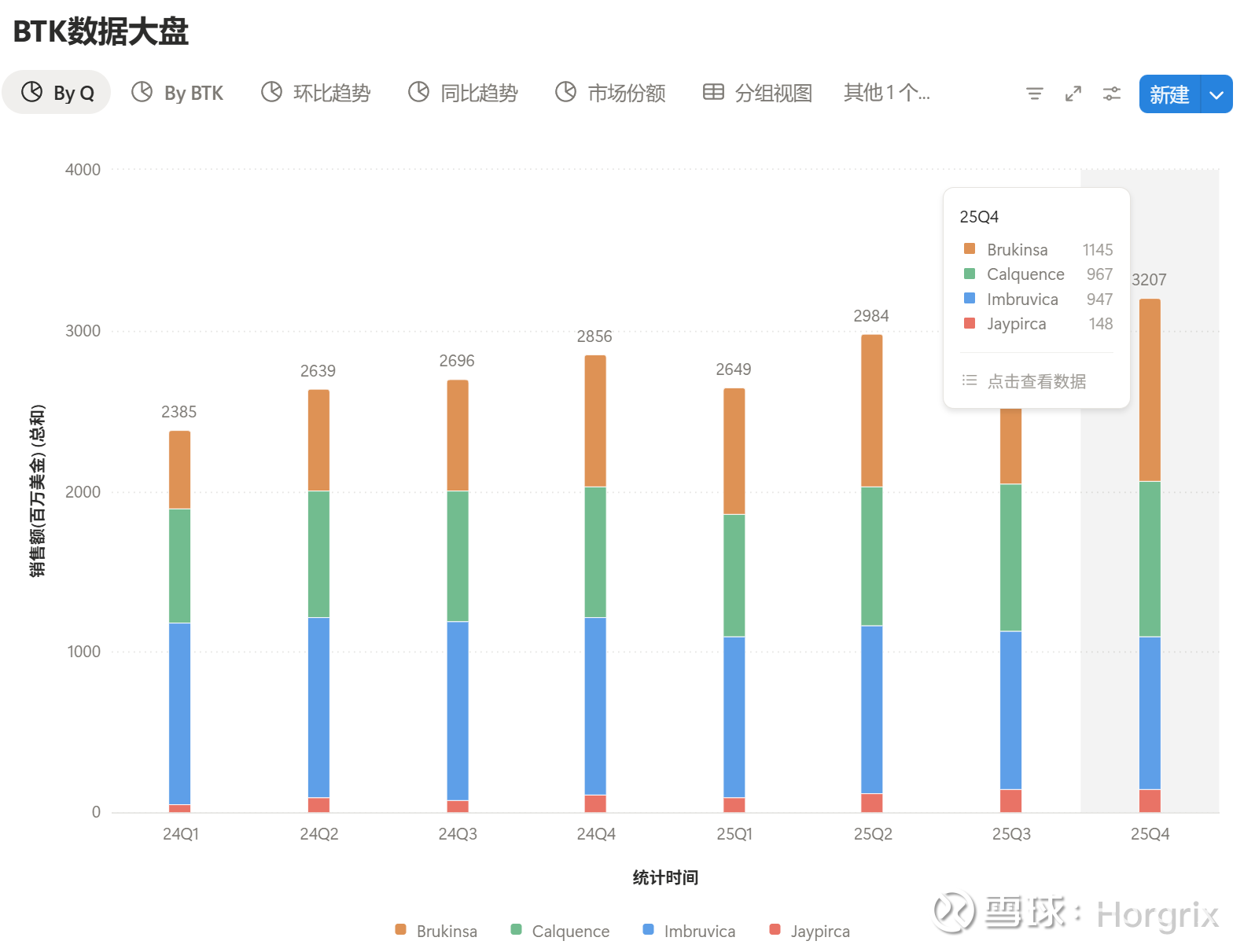

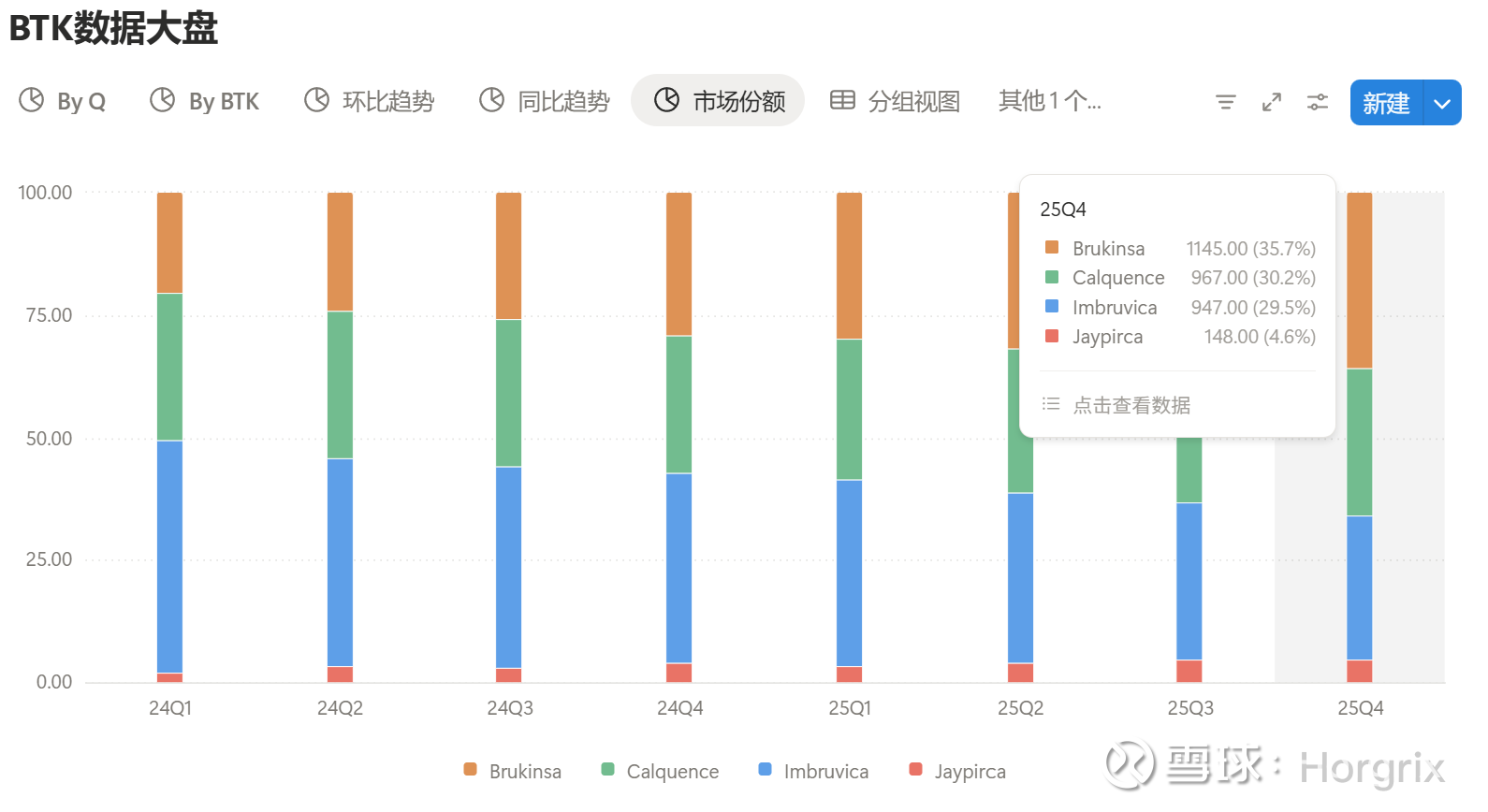

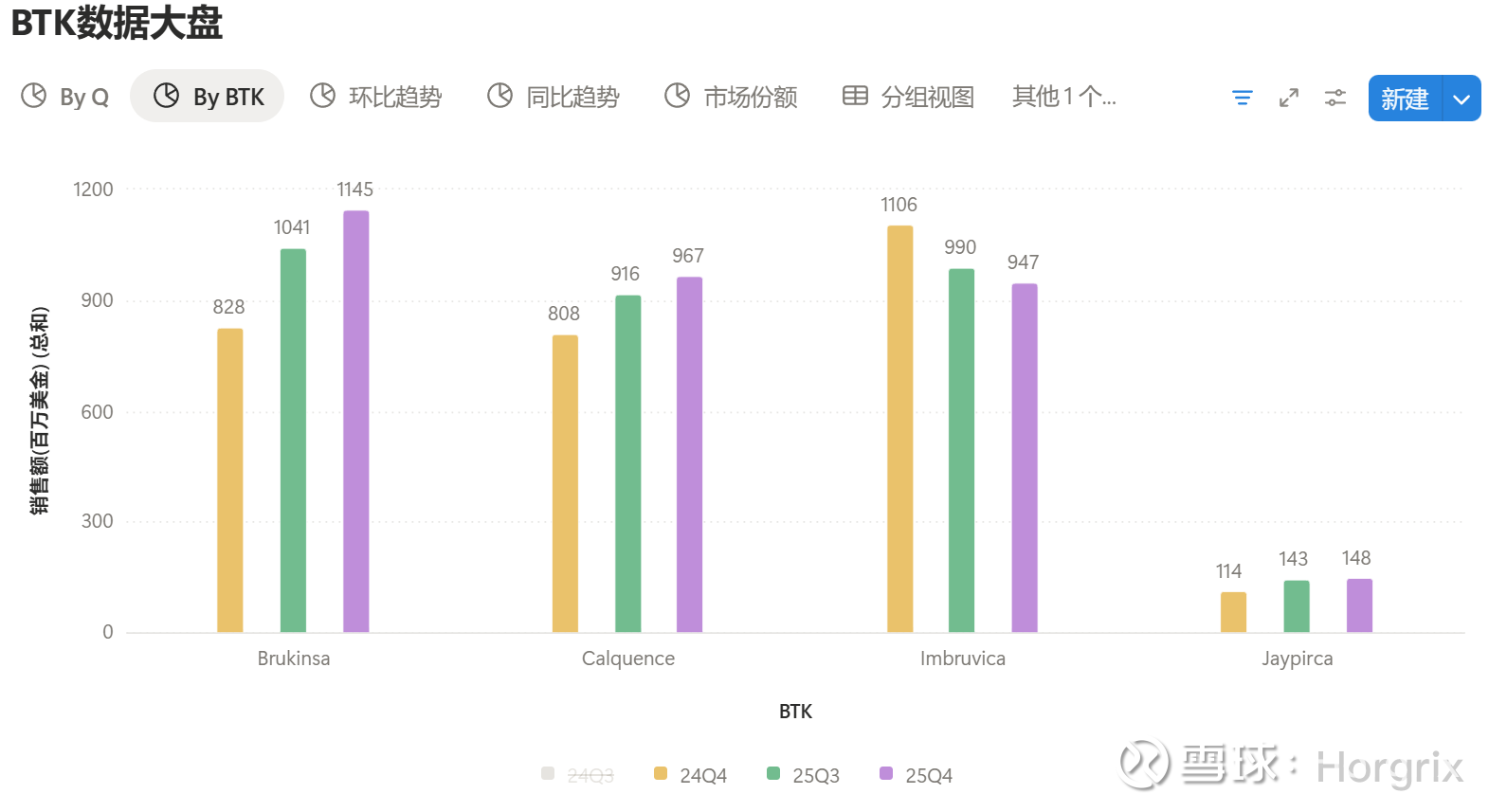

BTK大盘

伊布替尼US市场开始出现加速丢失份额的趋势(已经连续2个Q同比下滑超过18%+, Q4更是同比-25%),伊布替尼按这个趋势26Q4可能会跌到单季度8亿左右销售额。

礼来BTK增速也大幅度下滑,不知道是没上心还是已经快到峰值了。

阿卡替尼最近2个Q增速都不错,1L的MCL获批和CLL大盘缓慢增长给其带来了不错的增量

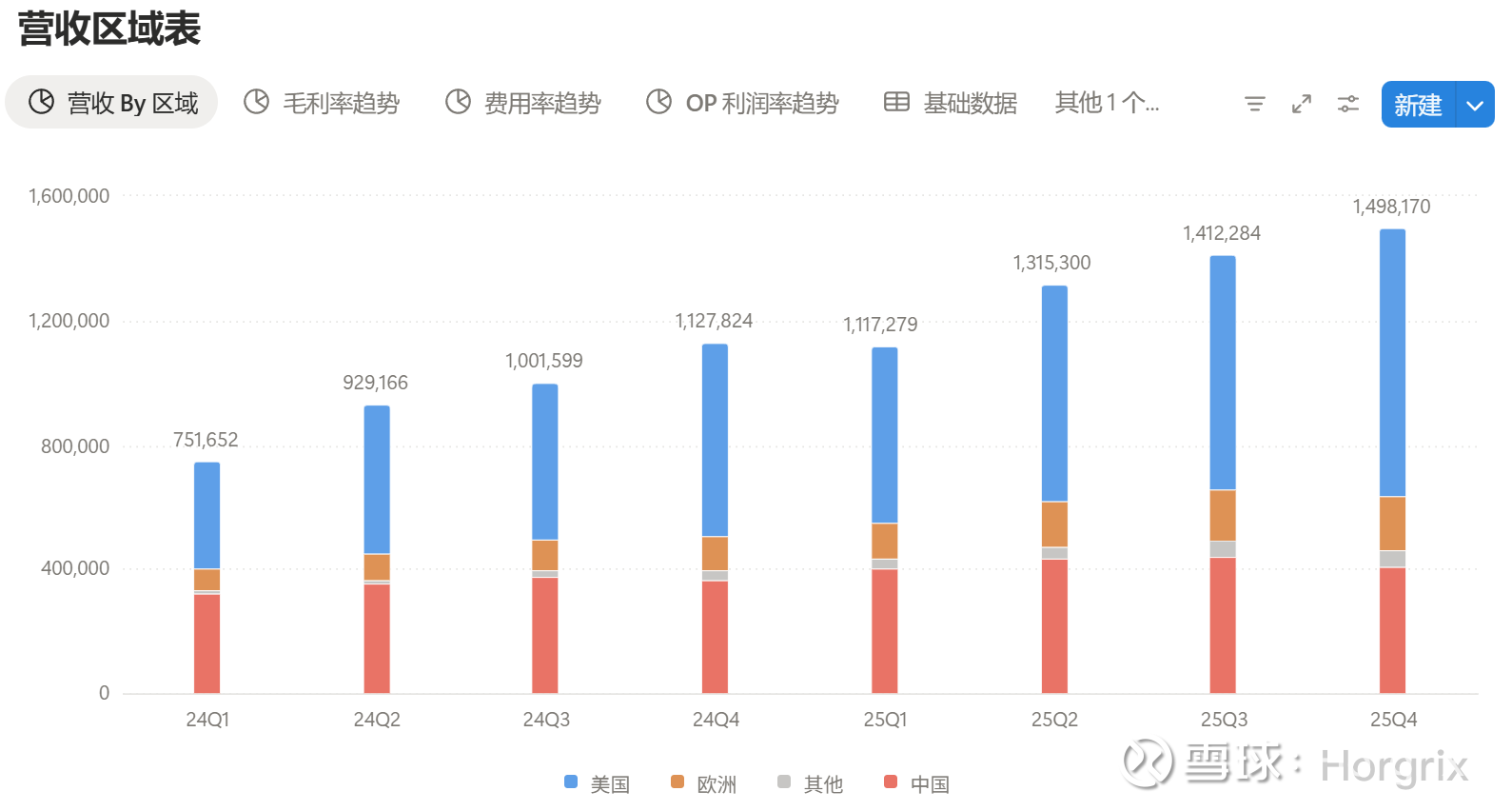

泽布替尼单季度突破11亿美金,达到11.4亿+,峰值目前还看不到,今年还有大盘增量+伊布替尼丢失的份额+1L MCL获批,26Q4有望冲击单季度13亿美金。

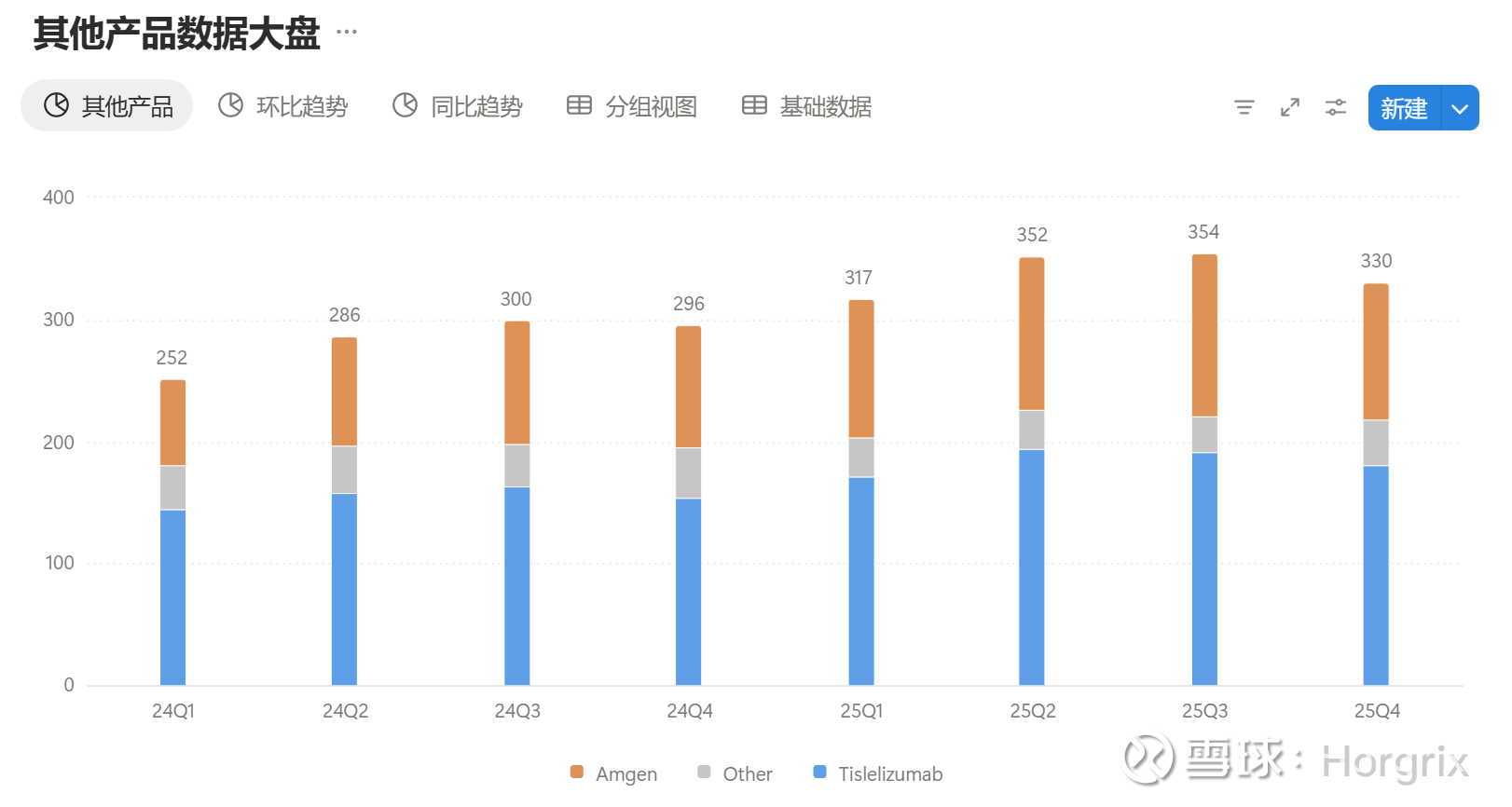

其他产品销售

PD1 稳定发挥,同比15%+的增速在增长。

安进系列的产品,Q4增速下滑了一截,大概在准备BCL2上分心了。不然应该能多卖1000w至少。

财务数据

营收达到15亿美金左右,同比增速达到了33%+,依然在高速增长,毛利率更是突破了90%,这就是在印钱。

费用率在Q4加大了投入,毕竟BCL2开始上市,还有各种联用的3期临床,降解剂也要读出关键数据了+头对头,CDK4 1L临床等等,费用占比应该会保持在70-75%之间稳定住,毕竟利润和投入还是要平衡的,不能为了财务数据就不投入。

调整后的OP利润率已经达到22.5%左右,已经是非常健康的医药公司了。

Q4一个季度经营现金流超过4亿美金,自由现金流近3.8亿美金,远远大于利润,可见盈利质量之高。唯一不解的是,那笔卖掉的分红收益貌似没计算近Q4的利润里,是还没完成交割吗?

估值

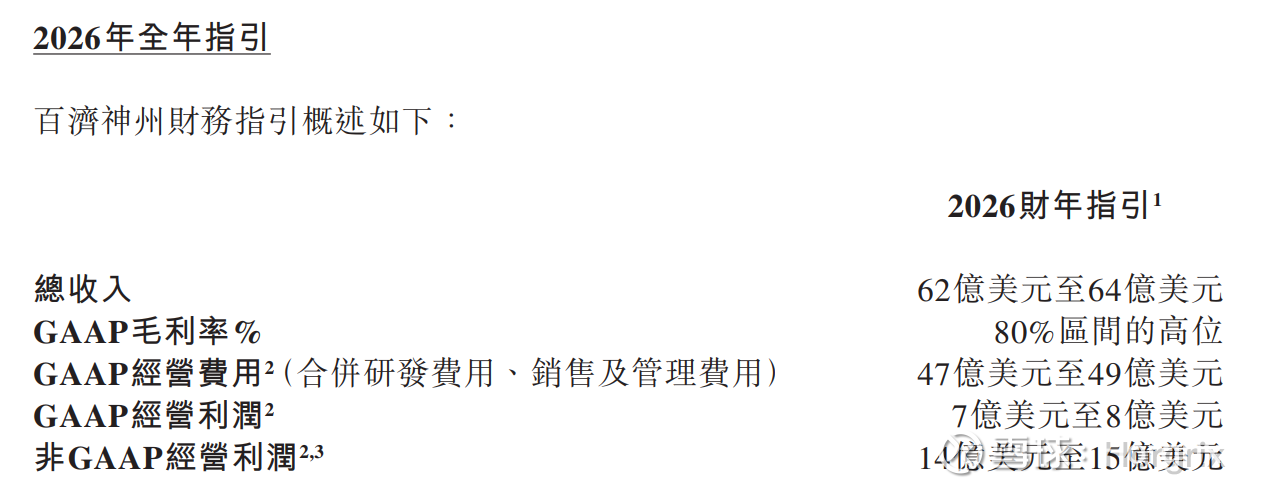

百济这种公司真的很确定,看看公司给的2026指引,大概可以得出几点:

营收增速大概在20%左右,这个增速很多人会觉得很低。这就是被惯坏了。基数上来,增速必然会下去。这可是每年多卖10多亿美金的业绩。并且百济的管理层这几年的表现一直还是比较保守的,会以一个中性值给出指引。Q2、Q3只要业绩不错,会每个Q都会将下限提高1亿左右,最后会像今年一样略超上限达到64-65亿的样子,概率还是不小的。这样PS大概5.7的样子

25Q4的业绩毛利超过90%,26年大概率会在88-90之间的超高毛利区间,保证了利润。

调整后的利润接近15亿美金,PE不到25了,自由现金流估计将远超15亿美金,百济再也不需要融资了,甚至27年可以考虑买些管线囤着了。

也就是说2026你还可以PS 5.7 PE 25的价格买到一个营收增速超过20%中高速成长股, 如果你不带偏见,要买这种增速的成长股,美股至少得加价50%. 但百济一直都被偏见,所以也别指望估值能完全合理,但业绩就驱动着股价前行,可能慢一点但是会无比踏实。

还有很多人担心业绩的持续性,百济的生态位决定了未来3年稳定的复合20%增长问题不大。很多人理解不了,那是你们没理解百济覆盖的适应症都是慢性病,OS远超10年,CLL这类1L治疗mPFS都超过9年了,只要1L新发病人一直都是百济占最大头。百济的业绩就不会下降,CLL每年新发病人大概全球5-10w人,但是累计接受治疗的CLL超过50w,1L是百济的病人,大概率未来10年都是百济的病人,甚至随着ZS和降解剂的上市把OS干到20年?那可以累计的病人是不是得超100w,20年都是百济的病人。最直接的例子就是伊布替尼,19年之后经历了输头对头、2代、3代BTK、VO固定疗程、指南不推荐等等6年多了它的销售额才下降了50%,还能卖近40亿美金一年,慢性病要的是确定性,只要病人不进展病人完全没有动力换药。

未来感兴趣一些关键节点

1. 1L MCL 读出并申请上市,这个也是个20-30亿的适应症

2. BTK降解剂全球关键2期临床读出,数据好就能加速上市,抢占后线市场,伊布替尼和阿卡替你陆续不少病人在7-8年之后要大量出现进展了。10-20亿级别的市场

3. ZS的头对头3期数据初步读出,这个可能有点敢,25年4月招募完毕,26年底看看能不能读出个12个月的数据。这个市场规模就大了,固定疗程大概有40%+的CLL市场,近50亿美金。

4. CDK4 1L临床数据读出,50亿级别

5. 合成致死,ASCO大会有大专题,这百济布局了1年多了,该披露了吧。PRMT5在实体瘤中有15%高表达。

6. IRAK4降解剂临床进度,之前不可成药的靶点,成了在自勉领域就有一席之地了。