航运:集装箱运力过剩&支线有独立行情吗?

航运有几个分类维度:

运输货物上:

1、集装箱运输(网络密度高、班次稳定,寡头垄断)

2、油轮(班次不稳定,网络密度低,规模效应小)

3、干散货船(班次不稳定,网络密度低,规模效应小)

4、天然气等其他

按照运输区域分类:

1、远洋航运

2、沿海航运

3、内河航运

过往几轮航运的牛市总结来看,行情主要来源于:需求的超预期+供给受限。

一、集装箱运输

(一)基本框架:

集装箱的运量在海上占比16%,仅低于干散货(45%)和油运(24%);但价值量是最高的(运价高)。

集运的利润=运价-成本【人工+折旧+运输成本(燃油为主)】

对集运利润影响最大的是运价:因为海运需求的刚性,运费由边际的供需决定,所以这个品种每个周期都是剧烈波动的。因此集运供需的边际变化在集运行业的研究中至关重要。

a. 集运的运力供给是由集装箱和船舶的供应量孰低决定的,但是因为船舶的生产周期更长,所以现实中,决定集运供给的是船舶数量。

b. 集运的需求:

集运的需求受宏观经济的影响:

1)消费和地产是主要影响因素;

2)库存周期增加了需求的波动;

3)运输距离改变了船只的周转率,也是需求的重要影响因素。【例如:2024年绕行红海导致亚欧航运距离增加30%,欧线供应紧张,运价创下疫情后新高】。

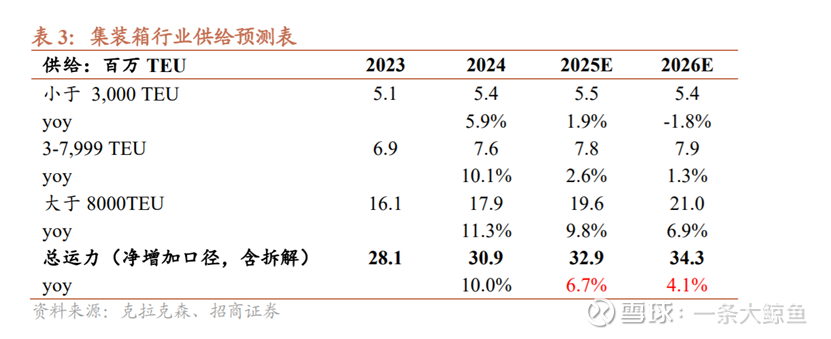

(二)供需现状:

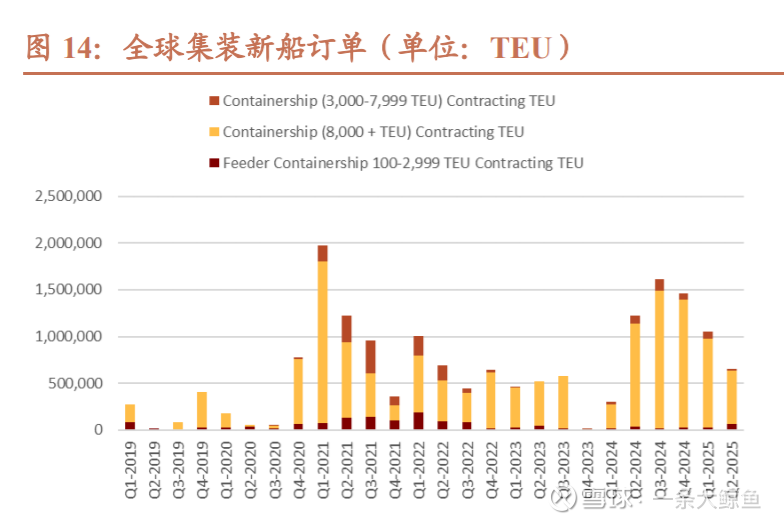

疫情之后,集运公司账上现金暴增,下了大量造船订单,早成后续供给压力,主要原因:1)航运公司现金储备太多;2)巨头扩张,追求市场份额,其他参与者不敢掉队;3)政治或产业链动机。因此,未来全行业的过剩已经不可避免。

市场目前针对亚洲航运或支线航运有一些分歧,那么支线航运是否能独立于集装箱整体过剩,走出独立行情呢?

1、干线

全球航运主要有三大干线——美线、欧线和亚线。

目前的干线航运呈现大型化趋势,主要使用大型船舶,然后疫情后的周期高点,催生了大量的造船订单;并且以中大型船舶为主。

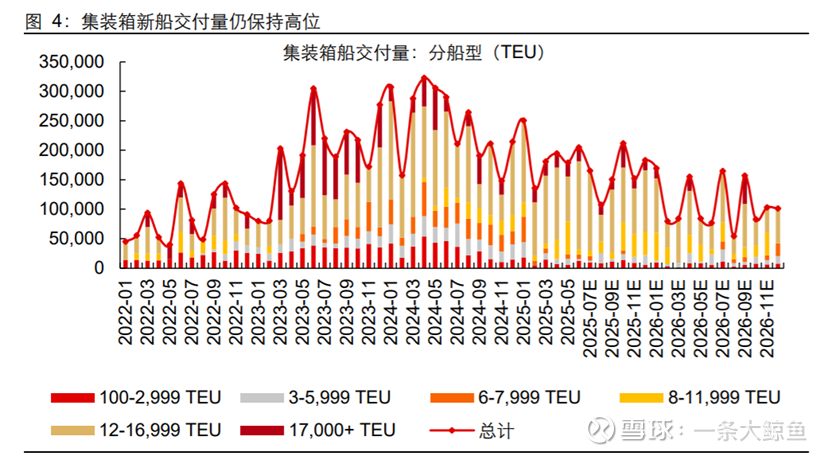

从交付上看,2023年以来,进入交付高峰,预计持续到26年,其中,交付的船型以8000TEU以上的中大型船只为主。

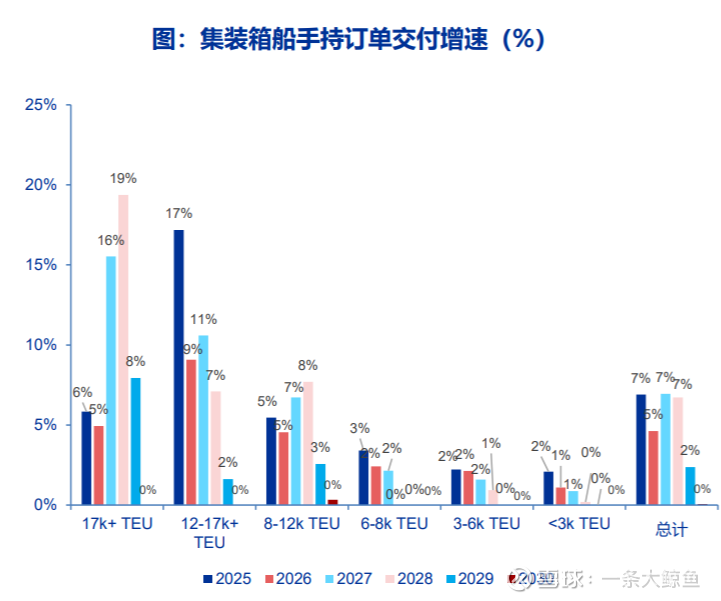

预计 25-28 年分别交付 213/160/259/292 万 TEU,占比存量运力为 6.9%/5.2%/8.5%/9.5%。其中,适用于干线的中大型船舶增速更高。

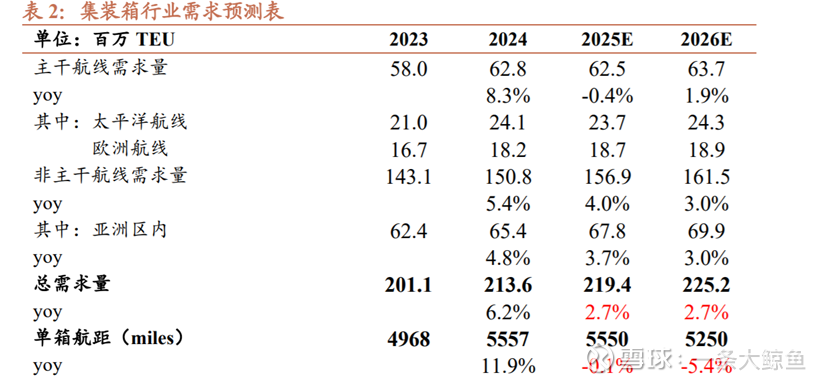

从需求来看,预计 25/26 年吨海里需求增速分别为 2.6%/-2.9%(假设 26 年红海逐步通航,招商证券2025.07)。

26年主干线的需求预计为1.9%;但是适用于主干线的大型船舶增速为6.9%。预计2026年的主干线有大幅降价的预期。

2、支线航运

供给侧:

整体而言,市场认为27年以前小船交付少:

这一点上,从近期的航运巨头投资方向上也可以看出端倪。(MSC 订购了多条小船、 今年7月全球新增的60余艘集装箱船订单中,多数运力集中于1800—4500TEU区间),通过相关新闻得知,大船占据了疫情后至今的产能,小船多数于2028年和2029年交付;也就是说小船在26、27年是紧缺的。

船龄高,拆解可能性较大,截止2025年中,全球3000TEU 以下支线型集装箱船3910艘,当前支线船队超过32%的船舶已经超过20年。

26、27年,适用于支线航运的新船交付较小,并且船龄较老,预计增速为负值。

需求侧:

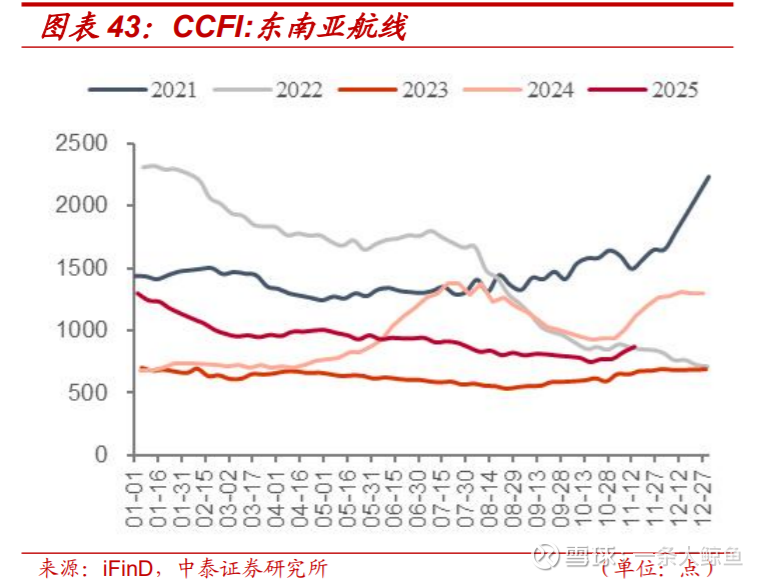

中美贸易摩擦加剧下,中国企业将加速在东南亚等地区出海布局的长逻辑更坚实。海运视角看,将持续利好亚洲区域内集运运量。未来亚洲内部需求依然超过3%。所以才有观点认为:未来两年,大概率支线船只供不应求,运价的下降压力较小。

从实际效果看,东南亚航线的价格跌幅确实小于其他航线。

不过,虽然如此,支线航运仍然难以独善其身

1、根据Q3 的季报,海丰国际单箱平均运费同比-12%,环比-5.7%;与Clarksons 亚洲区域内集装箱运价指数以及CCFI(东南亚&日本)一致,并没有独立行情。

2、随着大船的运力过剩,会存在“运力阶梯替代”效应,大船流入支线市场,进而导致支线运力国际过剩,必然挤压小船的需求。

3、之前部分小船被抽调了用于美国关税前备货和红海绕行,明年预计都会回来,运力存在过剩的风险。

总结来看:亚洲市场需求较好,且小船运力增速低,亚洲市场相对于其他市场略好;但因为整体供给过剩,以及部分运力回流,支线相关公司也很难独善其身。