2025年投资总结

一、年度投资收益率

2025年国内A股的投资收益率为40.69%,沪深300指数的表现为17.66%,如表1所示。我的年目标投资收益率是15%,所以对于40%的年度投资成绩,我是很满意的。但是也要清醒地看到取得这个成绩具有很大的运气成分,因为A股持仓的6只股票,只有紫金矿业和洛阳钼业的年度收益率优秀,其他4只都很一般,甚至亏损。如果剔除这2只有色股,我的2025年的投资成绩就非常难看了,具体如图1所示。

从2015年至2025年,最近10年国内A股的年复合收益率为10.56%,这个成绩只能说是很普通,主要原因就是2018/2022/2023年出现了3次超过20%的回撤。从2024年开始,我对投资策略做了比较大的调整,从注重成长股投资转变为注重股息率、讲究股债平衡的稳健投资,希望牛市时能跟上指数,熊市时能超越指数,不求大赚,只求不亏或少亏,避免大的回撤。从表1可以看出,2021年A股净值的最高点是3.2433,紧接着出现了连续2年大的回撤,后面经过2024年和2025年的努力,目前的净值仍然没有回到最高点,可见大的回撤对净值的影响是非常大的。

表1 A股投资收益率

图1 持仓A股的年度收益率

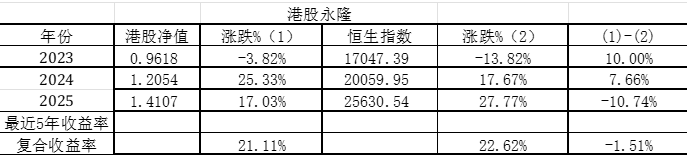

2025年港股市场的投资收益率为17.03%,同期恒生指数的表现为27.77%,跑输指数10.74%,如表2所示。港股账户的中国海洋石油和兖矿能源全年没有大的操作,新建仓了泡泡玛特。2025年,中国海洋石油不考虑分红的收益率为11.4%,考虑分红的全收益率为20.14%。兖矿能源不考虑分红的收益率为7.49%,考虑分红的全收益率为17.83%。泡泡玛特全年收益率翻倍,但是我是12月才开始建仓的,没有吃到这波红利,目前泡泡玛特还处于浅套中。

表2 港股投资收益率

2025年美股市场的投资收益率为-15.33%,同期标普500的表现为16.39%,跑输指数31.72%,如表3所示。美股账户仍然单吊亿航智能,亿航全年下跌16.29%。低空经济被确定为国家战略性新兴产业,亿航是目前全球唯一拿到适航三证的低空航空器企业。国家发改委将低空经济的发展原则定调为“先载货后载人、先隔离后融合、先远郊后城区”,因此,亿航主动放慢了发展速度。

表3 美股投资收益率

可投资资产中,A股的比例为66%,港股的比例为29%,美股的比例为5%。总体来看,2025年的投资收益率大约为30%左右。

二、投资取得的进步

2025年我在投资方面取得的进步主要包括:可转债每月轮动、红利低波指数投资和股票10年以上长期价值的估算等方面。

可转债每月轮动

可转债投资兼有股和债2种特征,债性部分相当于保底,股性部分相当于小盘股,与大盘股有跷跷板现象。与股票投资不同的是,因为有下修条款的存在,业绩不好的公司发行的可转债反而更有投资价值。可转债具有到期收益率和转股溢价率两个重要的投资指标,一般来说,到期收益率高和转股溢价率低的可转债更有投资价值。为了控制风险,不能单吊一只可转债,最好是选择一批可转债进行平均投资。

我选择的一批可转债是中证华泰证券可转换债券价值策略指数 (931411)确定的30只可转债。中证华泰证券可转换债券价值策略指数从沪深交易所上市的可转换公司债券和可交换公司债券中,选取到期收益率较高、转股溢价率较低、具备一定流动性的债券作为指数样本,以反映相应债券的整体表现。因为目前还没有跟踪931411的基金产品,所以我需要根据指数建立自己的可转债组合,每个月首个交易日轮动一次。

红利低波指数

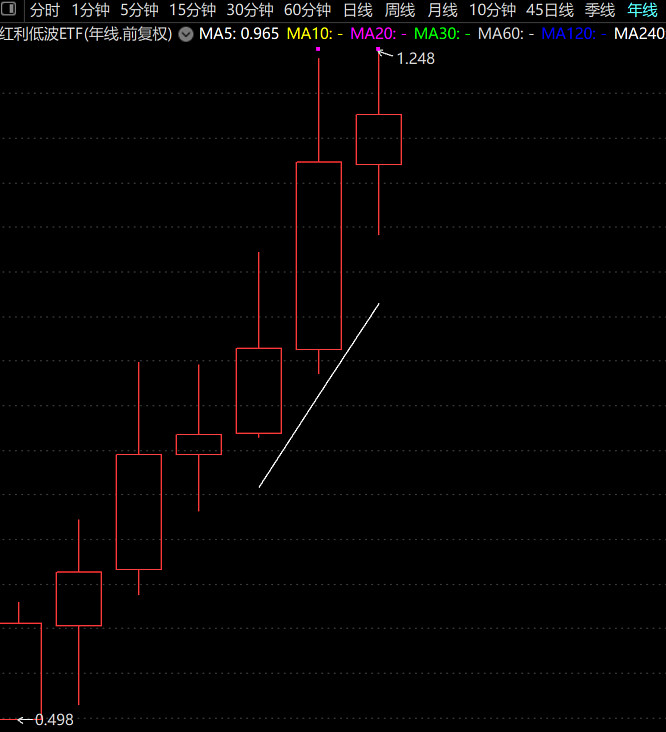

红利低波指数具有股息率高和低买高卖的特点,牛市高点和熊市具有防御特征,可以作为我投资中的债性部分。图2是2019年至2025年红利低波ETF(512890)年线(前复权),可以看出包括每年的分红,已经是连续7年的正收益了,年复合收益率达到15.36%,而同期的上证指数出现了2年负收益,沪深300出现了3年负收益。我曾经向一位金融界人士介绍红利低波指数的年年正收益,他根本不相信存在这样的产品,他说现在的无风险收益率不到2%,如果真有这样高收益率的产品早就被抢疯了。还有一些人认为红利低波指数尽管已经连续7年正收益了,但是难保今年不亏明年亏。所以我现在已经闭上嘴,不再跟人介绍红利低波指数了。

我选择的是跟踪中证红利低波指数的易方达红利低波动ETF(563020)和跟踪恒生港股通高股息低波动指数的易方达恒生红利低波ETF(159545)。易方达公司是大公司,这两只ETF的管理费低廉,只有千分之二。

图2 2019年至2025年红利低波ETF(512890)年线(前复权)

股票长期价值估算

前面我对股票的估值只是基于公司未来3年的业绩估算,对于公司10年以上的长期价值并没有确定明确的估算方法。2025年我学习了两种长期公司价值估算方法:10年回本法和现金流简易估算法。

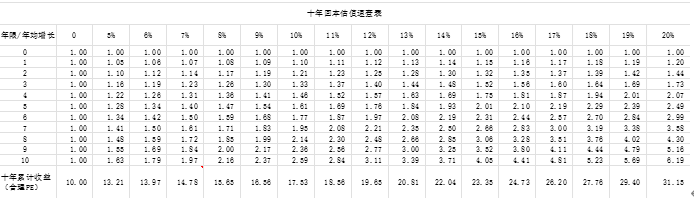

首先是10年回本法,即10年收回投资成本,如图3所示。根据预估的公司未来10年的净利润复合增长率,可以得到公司合理的市盈率PE倍数。如预估公司未来10年0增长,则公司合理的PE为10倍;5%增长,则合理的PE为31.21倍;10%增长率,则合理的PE为17.53倍;15%增长率,则合理的PE为23.35倍;20%增长率,则合理的PE为31.15倍。其中7%增长率,14.78PE则是巴菲特“以合理价格买入优秀的企业”论述中合理价格的标准。

图3 十年回本估值速查表

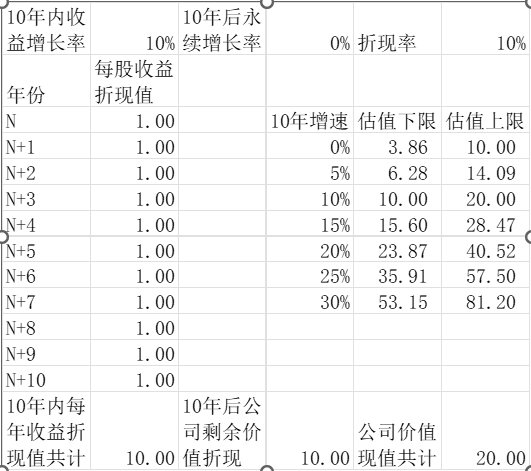

公司的价值就是公司未来现金流的折现,但是现金流折现的计算公式非常繁琐,而且其中包含若干预估的变量,变量的任何一点变动都会造成计算结果的巨大差异。2025年看了球友@Elon翻开每一页的一篇帖子非常受启发,非常感谢他的无私分享。大致的思路就是要合理简化计算过程,10年后的永续增长率直接设置为0,折现率取值10%,这样得到的公司PE估值比较简单,如图4所示。PE估值上限认为未来10年产生的都是自由现金流,因此PE估值包含了未来10年现金流的折现以及10年后永续现金流的折现。而PE估值下限认为未来10年的现金流都不是自由现金流,都要投入再生产,因此估值只包含10年后永续现金流的折现。如图4所示,10年0增长的公司,PE估值上限为10倍,估值下限为3.86倍;5%增长,则PE估值上限为14.09倍,估值下限为6.28倍;10%增长率,则PE估值上限为20倍,估值下限为10倍;15%增长率,则PE估值上限为28.47倍,估值下限为15.6倍;20%增长率,则PE估值上限为40.52倍,估值下限为23.87倍。

可以看出10年回本法给出的PE估值正好处于现金流简易估算法给出的估值下限和估值上限之间。

图4 现金流简易估算法

三、2025年的持股和主要操作

(1)中远海控

全年没有大的操作,以1PB为标准,高于1PB则越涨越卖,低于1PB则越涨越买,完成了几次低买高卖的网格操作以及2次分红再投。

(2)紫金矿业

依据越涨越卖的思路,于3月14日和6月12日分别以17.45元和18.7元卖出2笔,后来发现对于牛市中的大牛股,不能越涨越卖,后面基本采用守仓的策略,捂股不再交易了。

(3)洛阳钼业

和紫金矿业一样,前面也是越跌越买越涨越卖, 4月9日以6.12元买入1笔,3月20日、7月21日、9月4日分别以8.03、8.63、12.8元卖出3笔。三季报发布前,由于担心刚果(金)对钴的禁售会影响洛阳钼业的业绩表现,因此10月20日以15.15元对洛阳钼业做了减仓,以29.9元对紫金矿业做了加仓(后面因为要用钱,紫金的加仓部分也卖掉了)。没想到做反了,洛阳钼业因为三季报靓丽,股价大涨,所以投资做判断不犯错是不可能的。当然这笔减仓操作直接带来的好处是洛阳钼业的持仓成本降到了0元以下。

(4)泸州老窖

按照越跌越买的策略,分别在120、115和110元进行了加仓。7月21日又将中金证券小账户的江中药业清仓,以124元(含权价,扣除分红后120元)换成泸州老窖。这笔操作的主要考虑是作为深市打新门票,老窖的股息率、股东收益率更佳,当然江中药业的股价表现一直不佳也是一个原因。

高端白酒公司的股价已经连续调整4年,各种鬼故事不绝于耳。我坚定地认为随着中国经济的不断发展,老百姓的收入水平必然水涨船高,高端白酒一定会从政务消费到商务消费,最后到个人消费。最近茅台直销渠道i茅台推出的1499元申购53°贵州茅台酒秒空的现象就是个人消费的明证。

(5)迈瑞医疗

按照越跌越买的策略,分别在230、210和200元左右进行了加仓。高端医疗器械是中国为数不多尚未取得突破的行业,迈瑞医疗是中国医疗器械的头部企业,目前还没有进入到全球前20名。依托国内强大的制造业、海量的工程师团队和医疗AI的加持,我对迈瑞医疗未来的发展还是充满信心的,公司董秘李文楣和董事长李西廷也在股价低点进行了增持。

(6)国电电力

8月19日清仓了2只REIT(这两只REIT是以债性部分购买的,但是获利丰厚),以4.8元建仓了国电电力。9月8日清仓江中药业,以5.02元加仓国电电力。国电电力的投资逻辑是高股息稳健成长股,首先是容量电价的政策带来的公司火电稳健赚钱,然后是公司水电目前20亿、远期30亿元的盈利预期,另外,公司还公布了三年分红规划以及大股东的长期资产注入预期等。

(7)中国海洋石油

高股息稳健成长股,全年无操作。

1、成长性:每年至少10%的产量增量和12%的利润增加;

2、安全性:40%分红率,算下来基本上10%左右的股息;

3、3个万亿大气田:2025年左右建成南海万亿大气区,2028年左右建成陆上鄂东-沁水万亿大气区,2030年左右建成渤海万亿大气区。这种规模会让天然气年产量从200多亿增长5-10倍到1000亿和2000亿。

4、储量方面,远景石油至少150亿桶,天然气200亿桶,按现在每年7亿桶的产量规模,可以开采50年。

(8)兖矿能源

高股息周期股。分别在1月8日、1月10日和6月20日分别以8.45元、8元和7.9元的价格进行了小幅加仓。兖矿能源是煤炭行业的成长股,2025年的产量规划是1.55-1.6亿吨,未来5-6年的目标产量是3亿吨。煤炭行业是周期股,大周期是货币贬值通货膨胀,中周期是产能周期,小周期是需求和库存周期。尽管目前煤价低迷,但是随着美元的贬值,煤飞色舞也是可以期待的。

(9)泡泡玛特

12月11日以194元建立了泡泡玛特的底仓,准备越跌越买,每跌10%加买一次。后面随着研究的深入,越研究越喜欢,感觉泡泡玛特有成为世界级的消费品牌的潜质。担心200元左右的股价会一下子飞起来,所以在12月29日以203元的均价加大了投入,目前的成本价200元左右,处于浅套中。

(10)亿航智能

低空eVTOL行业最终大概率走向一超(1家,30-40%份额)多强(2-3家,各10-20%份额)格局,而非绝对赢家通吃。核心驱动是适航认证+资本+技术+运营+生态的复合壁垒,且壁垒会随商业化加速自我强化。其商业模式类比白酒(品牌+渠道+产能壁垒)和动力电池(规模+技术+供应链循环),与社交平台不同(网络效应弱、场景/空域分割,难以赢家通吃)。

亿航智能具有先发优势,2024年交付EH216机型216架。预计2025年售出250架,2026年和2027年售出500架和1000架。据此测算,2025年预计收入5亿元。2026年预计收入10亿元,达到盈亏平衡。2027年预计收入20亿元,净利润4亿元。尽管亿航智能的股价跌跌不休,但是我仍然选择坚守。我对亿航的交易策略是股价20刀以上,每涨10%卖出1笔,共卖出6笔,保留最后的底仓至少到2030年。