学习一下百胜中国

作为一家在生活中常见的企业,简单看一下,补充一下常识。

业务构成

百胜中国的业务主要包括肯德基、必胜客、其他。这个其他里面居然还包括黄记煌(黄记煌在2020年被百胜中国收购),想起来大学的时候特别喜欢吃黄记煌,但是很贵吃不太起,工作后好像就不太能看见这个品牌了。

从经营利润的角度看,百胜中国≈肯德基。以2024年为例,百胜中国的核心经营利润11.9亿美元,其中肯德基12.18亿美元,必胜客1.57亿美元,其余是亏的。

业务状态

肯德基

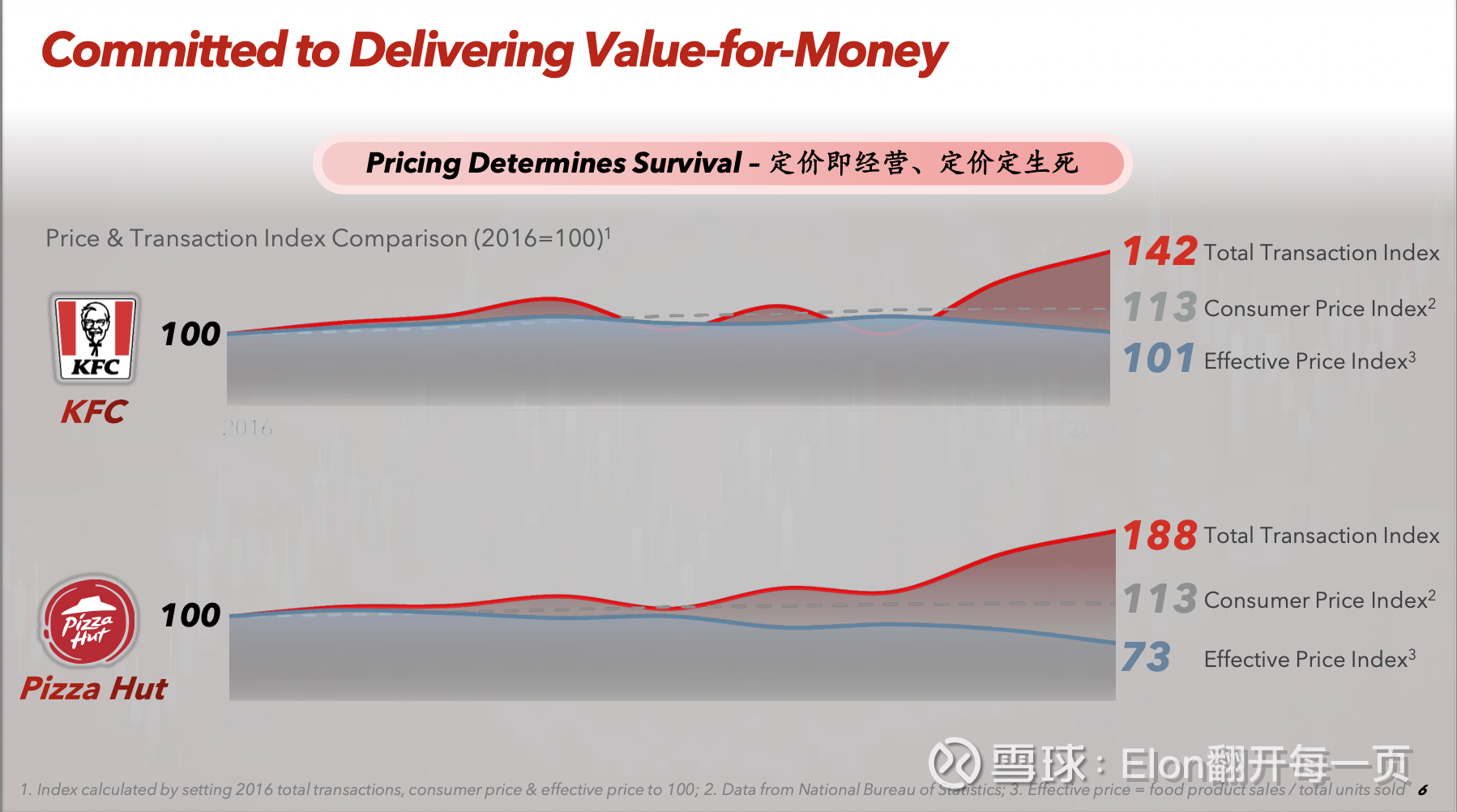

从肯德基你能看出来,生意和生意真的是不同的。过去10年间,肯德基的定价几乎没有变动,远远落后于通胀。而必胜客就更惨了,竞争激烈,10年间定价下降了27%。

肯德基的增长动力,首先同店不太行了,今年同店增长有望打正,但未来期望不高。管理层原话是【未来3年力争实现每年同店销售指数(SSS Index)达到100-102】,2%的目标,需要3年来力争,好惨。同店不行就得靠门店数量的增长,目前是将覆盖城市从2,500个扩大到4,500个,深耕低线城市。百胜中国的目标是从目前的17514家,2026年达到20,000家、2030年突破30,000家的门店,这里面大部分还是肯德基的增量门店。

必胜客

和肯德基稳健不同,必胜客处在扩张的阶段。2019年时,必胜客人均消费约60元,高于市场上98%的竞争对手,现在人均消费已经降至40元左右了,所以目前打算大规模扩张。

管理层为必胜客设定的目标是:在2026年至2028年间,实现【高个位数(High-single-digit)的系统销售额复合年增长率】,这里面的主力还是扩店。目标是2025Q3的4,000的扩张到2028年的4,000家。

从利润的角度上来说,会更乐观一点。目标是2029年营业利润相比2024年翻番(超过3.1亿美元)。增速还可以,就是基数低了一些,对大盘的贡献没那么剧烈。

整体观感来说,没有吸引力。但是这里有一个关键变量,就是新开的门店里,加盟店会占到相当大的比例(40%-50%)。更低的资本支出和更高的利润率,这是大力发展加盟的原因。

管理层对加盟业务的目标是:将加盟店的总数从目前的 2,000多家 提升到 2028年的超过5,000家,在总门店数中的占比将从约13%提升至20%左右。到2028年,加盟业务对系统销售额的贡献占比目标为“中双位数”,即达到 15%左右,几乎是当前水平的两倍。

所以,完整的故事是:高速扩张的门店+大力发展加盟=更低的资本支出+更高的利润率=更高的自由现金流。

再加上公司的股东回报政策:

2024年~2026年,每年回报股东15亿美元,2027年以后自由现金流100%回报股东。

这是为什么百胜中国值得一看的原因。

定量看看

对于这种商业模式非常成熟的企业来说,财务结果其实是一个数字游戏,重要的是目标、纪律和执行力。后面只需要持续追踪几个关键的指标是不是on track就行了。

当然就这个商业模式而言,不要期待有什么惊喜。好的商业模式你算好账之后总是会发现惊喜,但是对于百胜中国来说,是多少钱就是多少钱,算好账是非常关键的。

现价(360港币)买入的话,大概10年股东回报回本77%左右,不是什么吸引力的主意。如果跌倒278港币,差不多是10年股东回报回本100%,值得对比手上的标的看看。