看下中海油

前言

等待泡泡玛特价值回归的日子里,我也没有偷懒,研究了西部水泥一半放弃了之后,把中海油和紫金矿业给看完了。本来想继续看下一家,@庶人哑士 和@贝塔猪 还是想我把研究结果发出来,想了想整理下也好。

本文将力求简洁,希望没看过这家公司的人看完之后能有所收获。我在看中海油和紫金的时候,觉得有一个特别好的方法,就是尝试通过一些跟踪指标/前瞻指标,估算出某一年的利润,如果你能做到这一点,对目标公司的业务逻辑基本就了解得差不多了。本文将展现这个过程。

中海油是一家业务很简单的公司,简单就是挖油卖油:

——中石油 (PetroChina): 上游(挖油)和下游(炼油、化工)都很大,主要在陆地上挖油。

——中石化 (Sinopec): 主要是下游(炼油、卖油),它是全球最大的炼油商之一,加油站最多。

——中海油 (CNOOC): 它是最纯粹的“上游”公司。全称是“中国海洋石油”,专门在海上挖油和气,几乎没有加油站,也不怎么搞炼油。就是把海底的油气抽出来,直接卖掉。

中海油公司的价值,虽然很不准确,但是简单讲可以归结为这样一个公式:

利润总和 = (国际油价 - 桶油成本)X 每年产量 X 开采年限

下面对这个公式里的变量逐一展开解释,以便后面做利润估算。

桶油成本

中海油会公布一个叫【桶油成本】的指标,这个指标很重要。

分子包含了以下四项费用:作业费用、除所得税外的其他税金、折旧摊销、销售及管理费用(看晕了没关系,后面还会讲到)。

分母是生产的桶油当量。为什么不直接说分子是生产了多少桶油,原因是这里不仅仅包含了石油,还包含天然气。在中海油的业务里,除了挖油卖油,还会挖气卖气。石油和天然气的计量单位不同,有一个国际换算标准,即:

6,000 立方英尺天然气 = 1 桶油当量 (BOE,Barrels of Oil Equivalent, )

这样一来,在和国际油企对标的时候,就不用说我的产量的是xxx桶石油、xxxx立方英尺天然气,直接简化成我的规模是xxxx桶油当量,可以理解为行业内公司对比的时候统一了度量衡。

这里要注意的点是,虽然单位可以换算,但是1BOE的石油和1BOE的天然气,卖价是完全不一样的,后者只有前者的三分之一左右。

所以桶油成本这个指标,是一个油气加权混合的成本指标:

桶油成本 = (油和气的四费) / (原油桶数+天然气换算后的桶数)

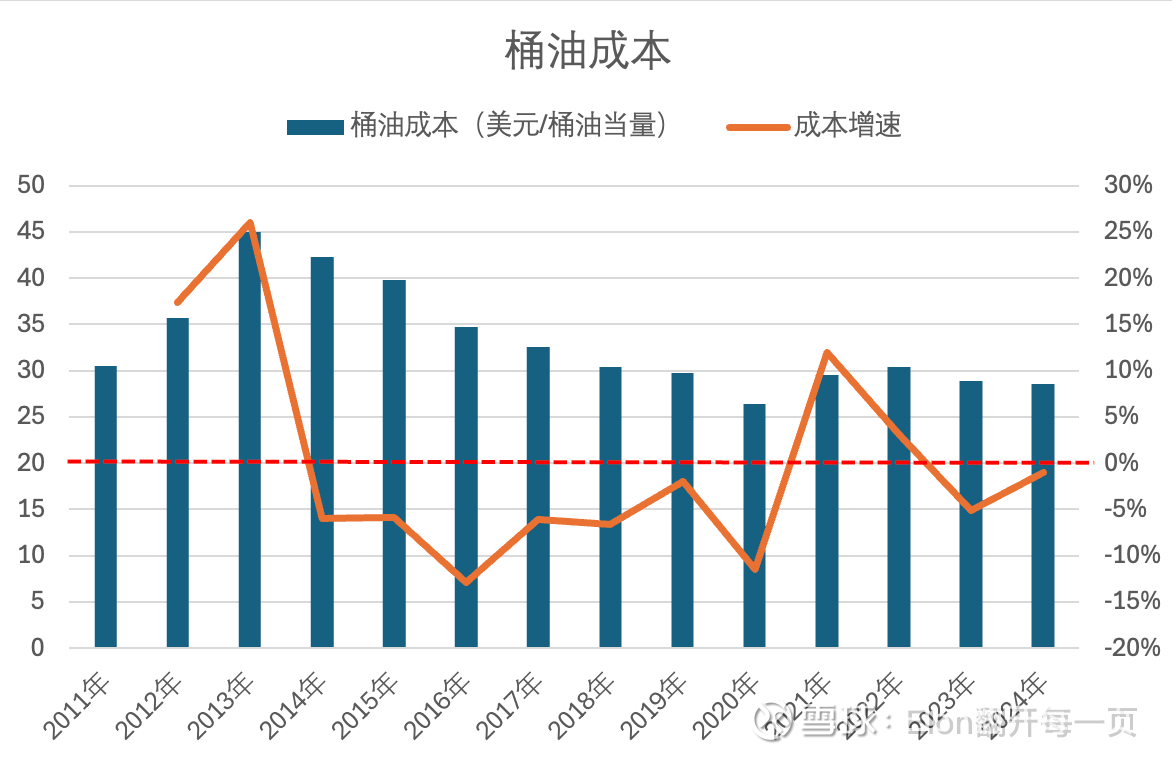

中海油的桶油成本在28~30美元之间,属于全球第一梯队的成本控制能力。油价整体来说是来回震荡,油价低了,很多方就停产了,产量就少了,然后油又不够了,然后油价又起来了。因为中海油的成本很低,所以它很安全,赚多赚少的问题。

桶油成本的趋势

近些年,中海油的桶油成本相对稳定:

知道了桶油成本,理论上再知道了“桶油售价”,就可以算出来桶油利润了。那这个售价是多少呢。

国际油价

有几个概念需要了解。

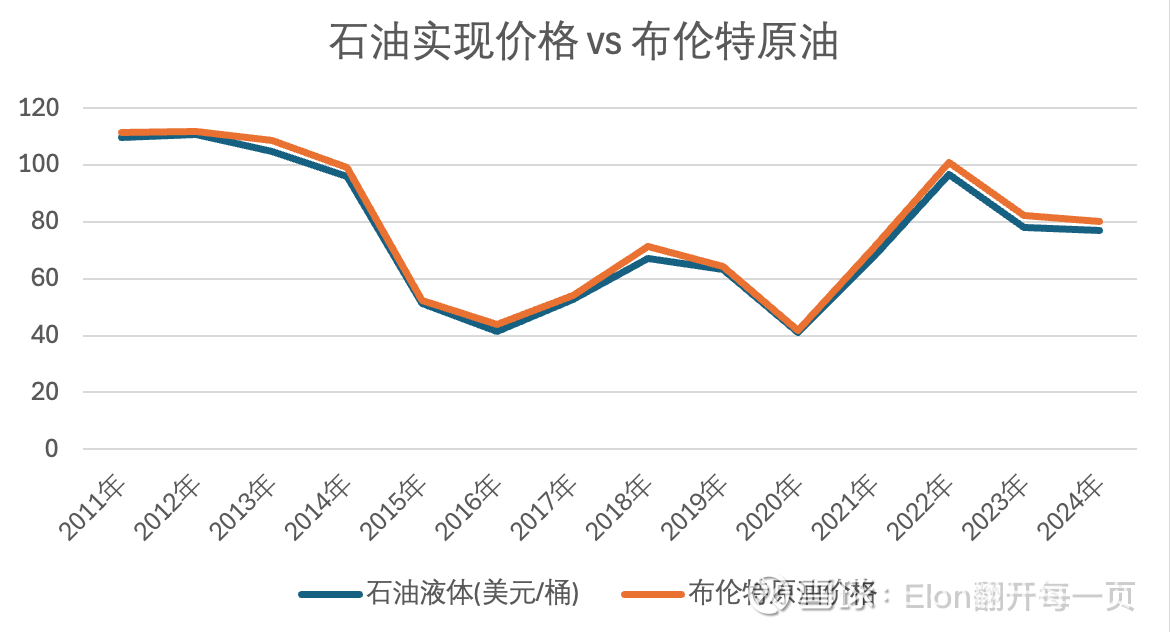

首先这个国际油价指的是布伦特油价,这是一个可以实时监测的指标,也是我们后续做利润估算的一个重要参数。

第二,中海油的石油卖出去的价格,实际上和布伦特原油的价格是有差距的(如下图所示)。这个差距最开始只有3%左右,最近几年已经到了4%+。原因是原油也分贵贱,近年来中海油增产的多是渤海油田的重油,重油不好提炼,价格相对于轻油有折价。这个不是特别大的问题,估算的时候,考虑进去就行。

第三,在做真的估算的时候,用 布伦特油价 x 折价 x 桶油当量 来算原油收入是不对的。因为中石油每年初公布的产量预期(或者是未来几年的产量预期)用的是桶油当量,是一个混合了原油和天然气的指标,前面说过1桶油当量的天然气售价和1桶油当量的原油售价是完全不同的,而且原油售价波动大,天然气售价波动小。

理论上油气收入应该这么算 = 布伦特油价 x 折价 x 原油BOE + 天然气售价 x 天然气数量

中石油公布的BOE产量预期里不细分原油BOE和天然气BOE,另一种方式是我们可以自己加权算一个BOE价格出来:

BOE价格 = 布伦特原油价格 x 原油折价 x 原油产量占比 + 天然气价格 x 天然气产量占比

要预测某一年的BOE价格,用上述公式,原油价格用当年的预测,其他4个参数(原油折价、原油BOE产量占比、天然气价格、天然气BOE产量占比)的变化都很平滑,直接用前一年的就行。

可以看到这种方法预测的BOE价格和实际的BOE价格误差在±3%以内。

开采年限

我们知道了BOE价格、BOE产量、BOE成本,理论上就能算出某一年的利润了。那么能赚多少年呢?这就涉及到了储量寿命这个概念,他指的是按照当前的产量,公司的储备还能在挖多少年。虽然每年的石油产量越来越高(理论上储量寿命会缩减),但是由于中海油不断的勘探发现新的储量(资本支出),这个数字一直保持在10年。

一直都是10年并非巧合,而是被人为控制的。如果超过10年,说明勘探很给力,但是挖得太慢,资金周转率太低;如果低于10年,投资者会担心公司没储备了,吃了上顿没下顿,10年是行业内比较公认的平衡点。

简单说就是你在算自由现金流折现的时候,可以放心去算10年。

到这里基础知识就讲完了,最后进入一点细节,以确保实际做出来的估算不会偏差太远。

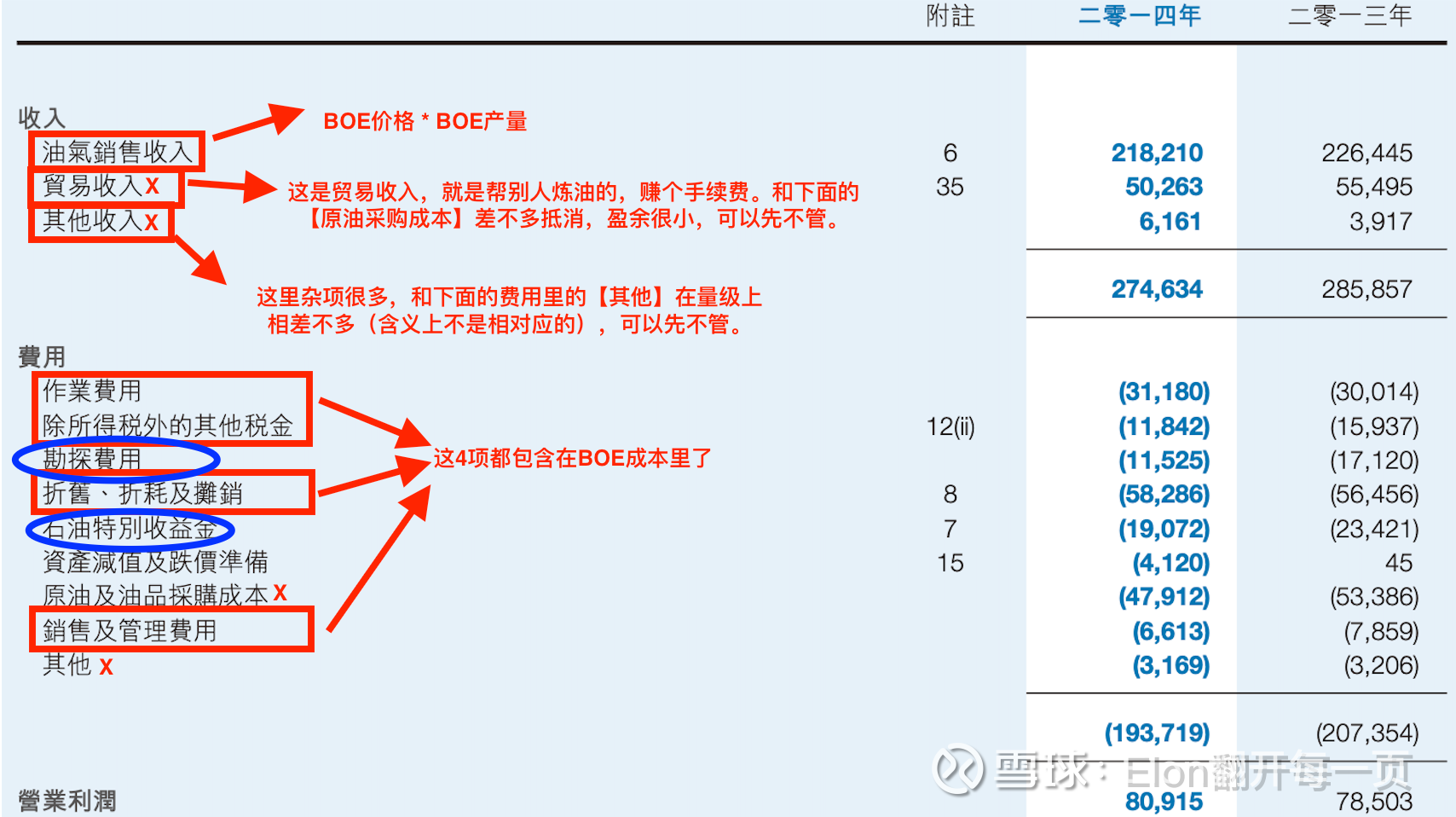

利润表

细看一下利润表:

1. 收入里我们关注【油气收入】就行,前面讲了怎么算BOE价格,再乘以公司公布的BOE产量预期,就能预测油气收入了。【贸易收入】带来的毛利很小可以忽略,【其他收入】很杂,量级上和下面的其他费用相差不多,也可以先忽略。

2.费用里,作业费用、除所得税外的其他税金、折旧摊销、销售及管理费用 这4项都包含在BOE成本里了,不用再单独算了。资产减值准备是非经常性费用,可以先忽略。所以在费用里面,我们唯一要单独处理的是勘探费用和石油特别收益金。

所以中海油的经营利润可以这样估算:

油气收入 - 油气成本 - 勘探费用 - 石油暴利税(即石油特别收益金)

= BOE价格 x BOE产量 - BOE成本 x BOE产量 - 勘探费用 - 石油暴利税

前面讲了BOE价格和成本的问题,再讲下勘探费用和暴利税。

勘探费用

一般来说,年景好的时候,勘探支出会多一些,反之会少一些。勘探费用/油气收入这个比值一直在4%~7%之间。最近几年都稳定在4%左右,直接用这个值估算就行。

石油特别收益金

也叫石油暴利税。指的是在油价很高的时候,需要阶梯性地缴纳一笔钱:

假设A1是你预估的石油价格,每桶油的暴利税金额=MAX(0, (A1-65)*20%) + MAX(0, (A1-70)*5%) + MAX(0, (A1-75)*5%) + MAX(0, (A1-80)*5%) + MAX(0, (A1-85)*5%)

要注意两点:

1.这里用的是中海油的实现油价,而不是布伦特油价,前面讲过,这里有4%的gap。

2.只有国内产的油才需要交暴利税,天然气不需要交,国外产的油也不需要。所以不能直接用BOE产量去乘。应该用BOE产量*国内产油BOE占比,后者这个占比相对平滑,直接用前一年的数据就行。

所以最后运营利润可以这么算:

油气收入 - 油气成本 - 勘探费用 - 石油暴利税(即石油特别收益金)

= BOE价格 x BOE产量 - BOE成本 x BOE产量 - 勘探费用 - 石油暴利税

= BOE价格 x BOE产量

- BOE成本 x BOE产量

- BOE价格 x BOE产量 x 前一年勘探费用比例

- 每桶暴利税公式 x BOE产量 x 前一年中国产油BOE占比

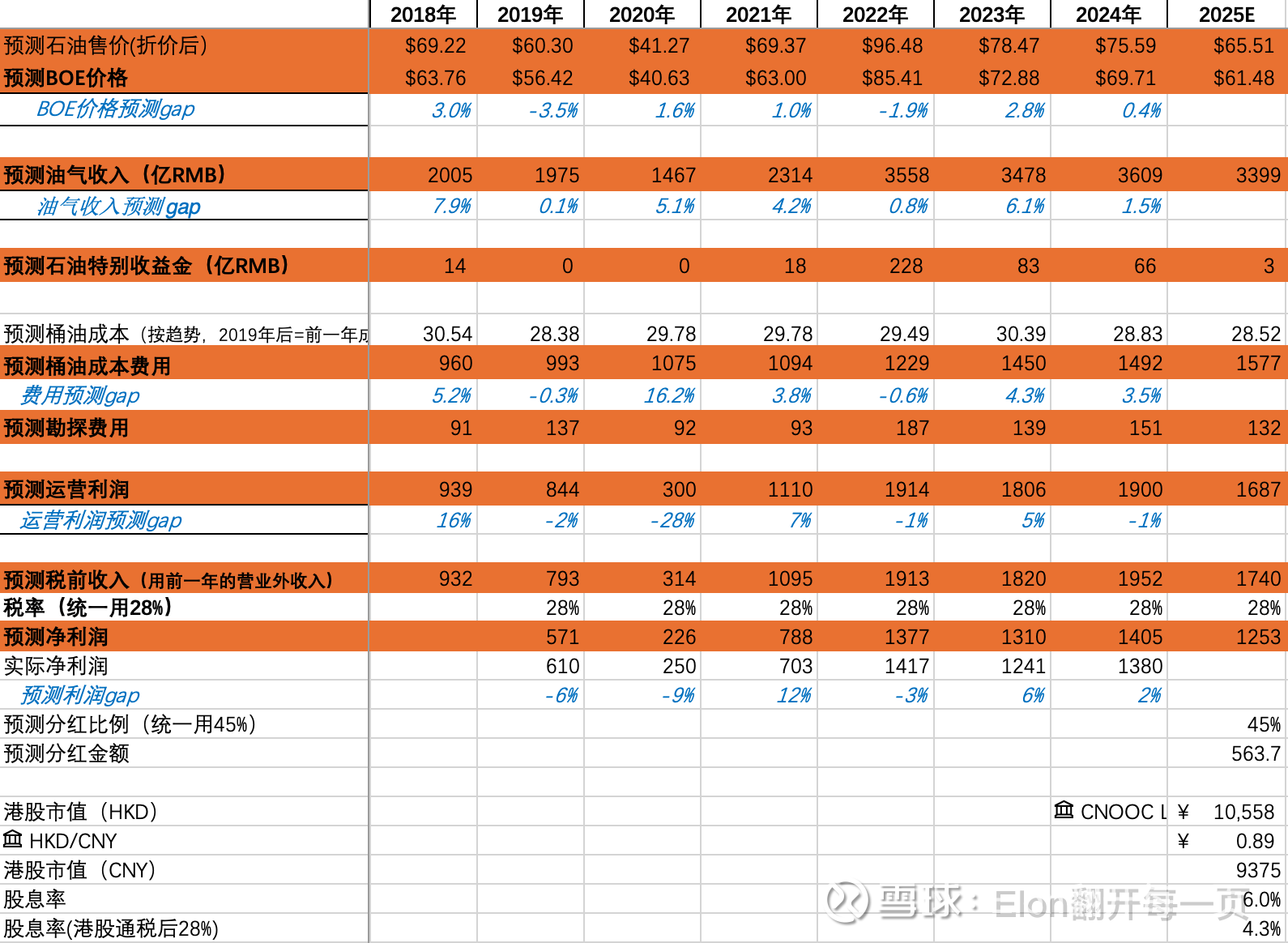

最后算净利 = 【营业利润+营业外收入(直接用前一年的值) 】x 28%税率。用这样的额方法,算出来的净利误差大概在10%以内,主要的误差产生在桶油成本的波动上。

所以现价税后的股息率大概在4.3%左右,加上5%左右的产量增长,10%左右的收益率。

关于油价

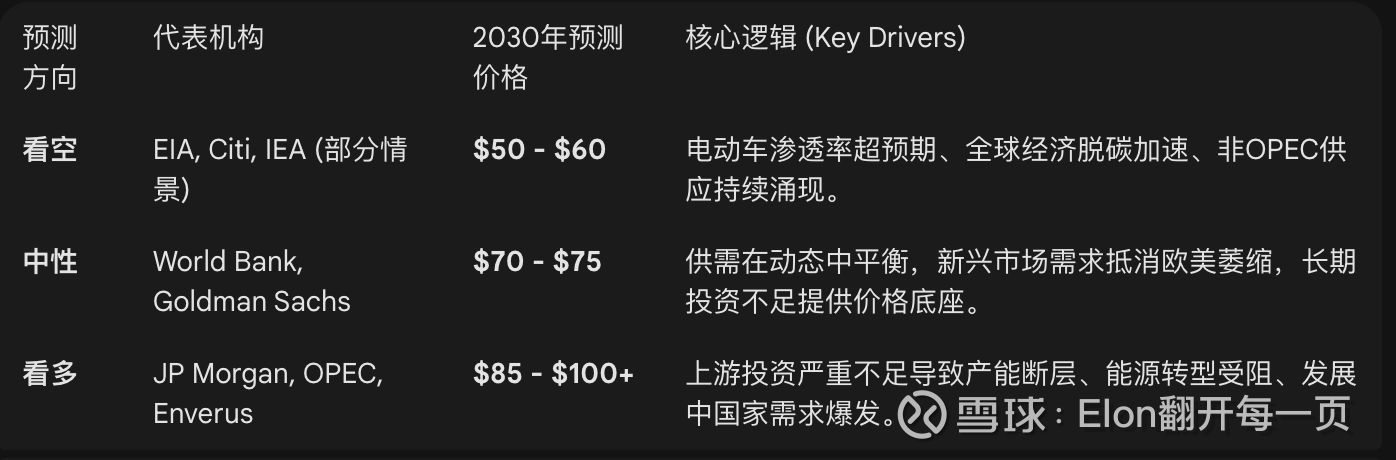

中海油的投资回报,受到油价的影响。但是油价,我不觉得有谁能准确预测,下表是国际机构的预测,基本是各说各的。只能说60美元是个锚点,长期低于60美元的概率较低。

中海油的股东回报是不错的,45%的分红比例+不低于0.7港币/股。即使是在油价暴跌的时候(2015~2017年、2020年),也依然保持分红(0.5港币/股左右)。

我觉得比较好的投资机会是在油价低点(低于60美元)的时候买入,股息率+中个位数的成长+油价上涨option,估计收益率和成长股差不多。现在的价格有点鸡肋。