翻开这一页(6):今非昔比的Robinhood

这批文章篇幅会稍长一些,主要是Robinhood对很多人都是比较陌生的,所以会花费一些时间来讲讲业务。但由于HOOD的业务太复杂了,面面俱到讲不完,只能挑重点讲讲。

一、前言

对周期成长股进行估值,向来是一个困难的事情。但我依然秉持这样的原则:

1.即使误差很大,估值也比瞎蒙好。

2.即使估得不准,低估也比高估好。

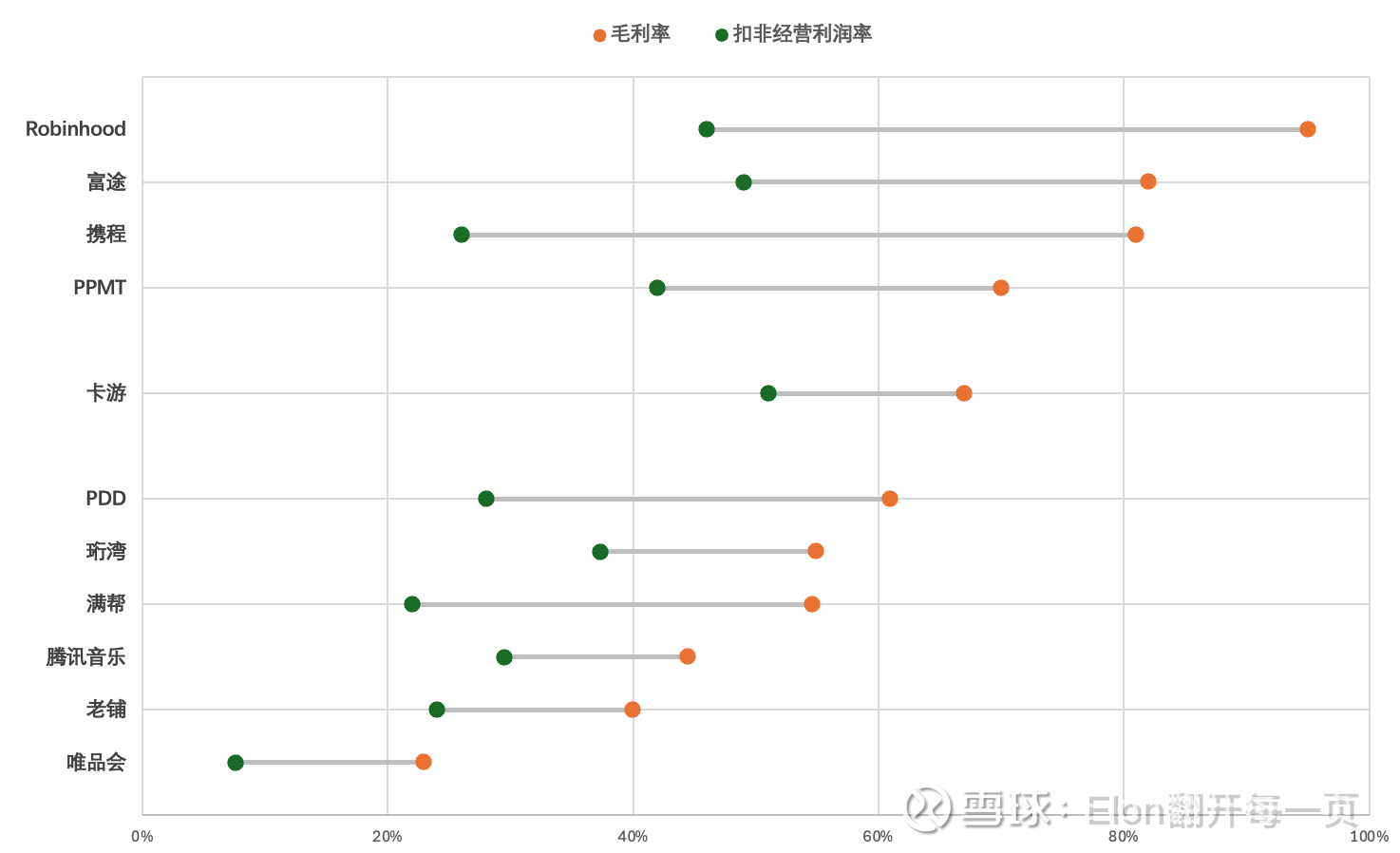

为什么要去做这样一件“困难”的事,主要是因为券商实在是一门印钞机生意,积累关于这门生意的认知具有复利效应。一图胜千言:

券商的业务呈现明显的周期性,但对于一些券商公司而言,忽略其成长性是更大的问题。针对这种周期成长股,估值的关键在于找到一种剥离周期性的方法来估算其经常性利润,然后找到成长的因子来估算其成长性。

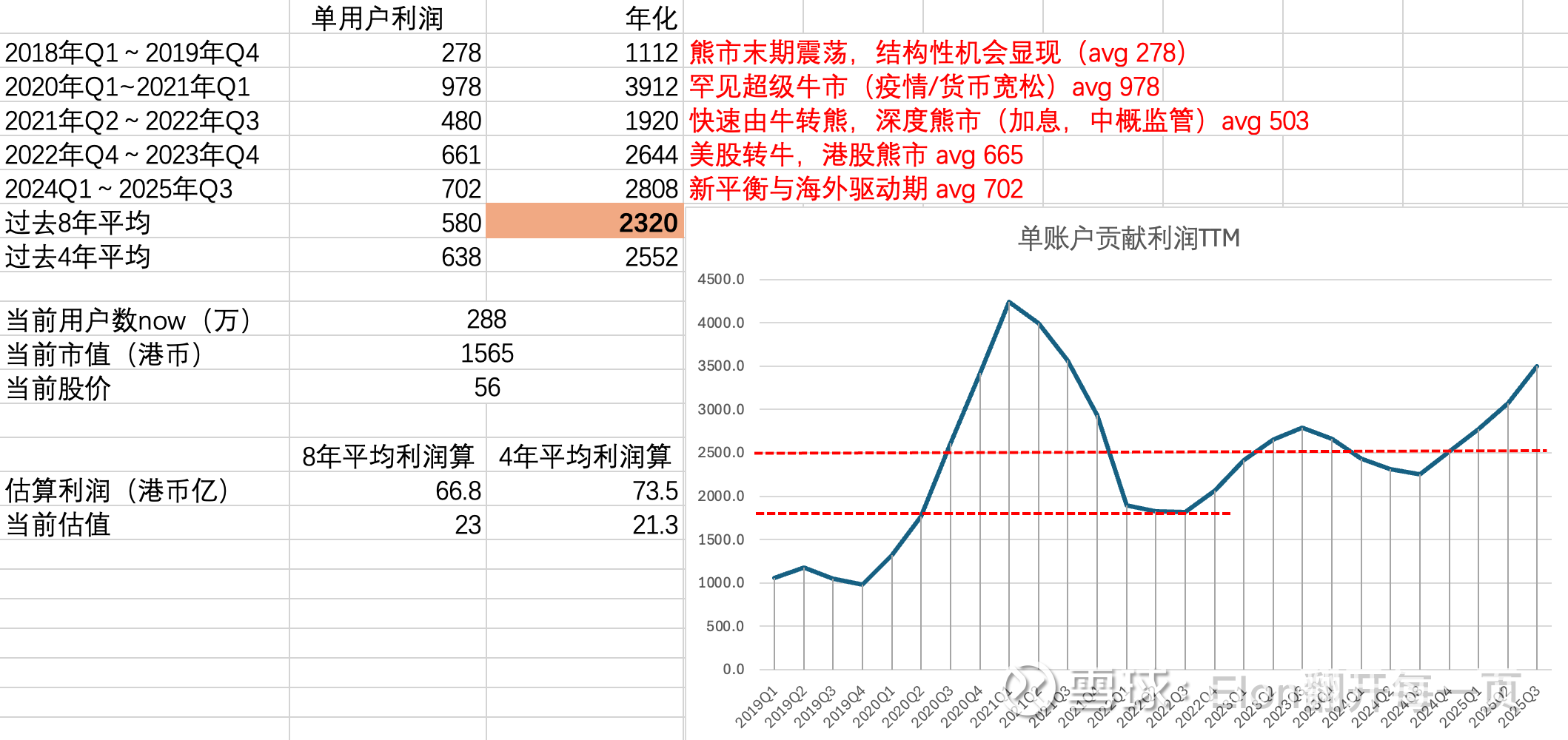

先来回顾一下富途,富途的成长性很明显体现在入金账户数量的增长上面,所以富途的估值可以这样做:经过周期平滑的单账户利润 x 当前账户数 x 基于账户数增速的PE。使用多久的周期进行平滑,这取决于你想多保守。你可以取熊市的阶段作为base,也可以拉得足够长来覆盖牛熊。

在HOOD上,会使用相似的思路,但是方法略有不同。

二、Robinhood的起源

Robinhood 由 弗拉德·特内夫 (Vlad Tenev) 和 白朱·巴特 (Baiju Bhatt) 共同创立。两人在斯坦福大学本科期间相识,均具有深厚的数理背景。Tenev 攻读数学,Bhatt 攻读物理学。

毕业后,两人先后创办了两家面向华尔街机构的金融科技公司,为对冲基金和银行开发高频交易软件。在为华尔街机构开发高频交易系统的过程中,Tenev 和 Bhatt 观察到了一个显著的行业定价错配现象:

机构端的真实成本:在电子化交易时代,执行一笔股票交易的实际边际清算成本已经无限趋近于零(通常只有几分之一美分)。大型金融机构和高频交易员实际上享受着“零摩擦”的交易环境。

散户端的显性成本:与此同时(2011-2013年期间),美国传统的零售券商(如 E*TRADE、TD Ameritrade、Charles Schwab)依然对散户的每一笔交易收取 $7 到 $10 不等的固定单笔佣金。

2013 年,两人回到加州,正式创立了 Robinhood。其早期发展主要依赖于两个极其成功的策略:

1. “饥饿营销”与裂变

在正式推出 App 之前,Robinhood 设立了一个采用游戏化机制的候补名单。用户可以通过邀请好友来提升自己在候补名单上的排名,从而更早获得交易权限。

这个策略很成功。在 2015 年应用正式上线前,候补名单上已经积累了近 100 万 名真实注册用户,实现了极低成本的冷启动获客。

2. 商业模式的根本性重构 (PFOF 的全面引入)

创始团队决定彻底放弃传统券商依赖的“固定佣金”收入,打出零佣金的核心卖点。他们将主要盈利模式设定为订单流付款 (Payment for Order Flow, PFOF)。通过将散户的免费订单打包卖给 Citadel Securities 等做市商,抽取返佣。

这是一次彻底的价格战降维打击,迫使整个美国券商行业最终在 2019 年底集体跟进,全面步入“零佣金”时代。

看看他们做的事,有点像拼多多啊![]()

三、Robinhood的业务有哪些

和富途不同,Robinhood的业务非常多,容易看晕。理解这些业务的关系不但需要有一个合适的框架,还需要放在它所强调的“时代背景”和公司定位里去看。

【100万亿美元财富转移的机遇】

这是hood在电话会议里经常会提的点,也是一个被华尔街和经济学家广泛讨论的宏观经济现象,通常被称为 “巨大的财富转移 (The Great Wealth Transfer)”。

这是指在未来几十年内,随着 婴儿潮一代 (Baby Boomers, 生于1946-1964年) 和 沉默的一代 (Silent Generation) 逐渐老去和离世,他们积累的巨额财富(房产、股票、退休金、现金等)将通过继承、赠予等方式,大规模转移给年轻一代(主要是千禧一代和 Z 世代)。

根据 Cerulli Associates 等机构的预测,到 2045 年左右,这一转移的总规模将达到 84 万亿至 100 万亿美元 甚至更高。这些钱将流入现在的 20 岁到 40 岁人群手中。

为了吃到这个大背景下的红利,hood定了3个目标:

1. 活跃交易者领域的绝对第一

1.1 衡量指标和进展:

—【名义交易量的市场份额】:在期权领域,根据近期的606报告数据,Robinhood已经成功拿下了期权交易全行业第一的市场份额。其他的资产类别,比如股票、期货以及事件合约的交易量均攀升至历史新高。

1.2 主要产品和手段:免佣、加密货币的分级定价、桌面级专业交易平台Robinhood Legend、AI金融助手Robinhood Cortex、社交平台Robinhood Social、更多交易产品(包括事件合约等)

2. 下一代用户钱包份额的第一:随着年轻客户财富的积累,满足其储蓄、消费和财富管理的全面需求。

2.1 衡量指标和进展:

—【净存款】:2025年净存款额681亿美元,历史新高,相当于上一年平台总资产的35%

—【Robinhood Gold 订阅数】:Robinhood Gold订阅用户数量在2025年底约420万(YoY 60%)。这些Gold用户人均资产在4.6万美元左右,贡献了60%的平台资产。虽然还比不上嘉信理财(人均20万美元)、富达投资(人均14万美元)、盈透证券(人均18万美元),但也不算是纯小散群体了(对比富途人均5.1万美元)。关键是规模大,420万的Gold用户规模,接近盈透证券的经过几十年全球化扩张后的总用户数454万,也超过富途的313万。关键这只是Gold会员数,hood的入金用户数高达2700万。

2.2 主要产品和手段:

扩展日常银行业务与消费: 推出 Robinhood Gold Card(金卡,无年费且提供3%返现奖励等)以及 Robinhood Banking(银行业务,提供媲美私人银行的高收益支票/储蓄账户、直接存款及按需现金交付服务)

布局长期财富管理: 推出1%-3%转移补贴的 Robinhood Retirement(退休账户),以及提供智能投顾的 Robinhood Strategies。此外,通过收购 TradePMR 平台,将客户与优质的独立注册投资顾问(RIA)连接起来,提供多代财富管理咨询服务。简单说就是提供平台上的用户富起来之后需要的服务。

打造“家庭投资”生态: 将产品向“家庭属性”演进,推出联名投资账户 (Joint Accounts) 以及允许家庭成员共享的特权功能。

向散户开放私募市场: 筹备推出 Robinhood Ventures 基金,使以往未获认证的普通散户也能合法投资于顶尖的私营/初创企业(如SpaceX、OpenAI等)

3. 全球第一的金融生态系统

3.1 衡量指标和进展:

—【已注资客户数】 :截至2025年底,总注资客户规模达到2700万,全年新增180万,同比增长7%。

—【目标是机构业务超过一半】:收购了 TradePMR 平台正式进军注册投资顾问(RIA)领域。

—【目标是国际收入超过一半】:美国以外地区的客户数量已达到75万。

3.2 主要产品和手段:

加速国际化版图扩张: 在英国推出经纪业务(提供免佣金美股交易、期权、保证金,以及当地特有的免税账户 ISAs);在欧盟多国(达30个国家)推出加密货币应用;并已设立新加坡办事处作为亚太区总部,筹备进军亚洲市场。

推进资产代币化与区块链创新: 在欧洲推行 股票代币化 (Stock Tokens),使用户能够全天候、去中心化地交易数千种美股。同时,正在开发和扩展 Robinhood Chain,将传统金融资产与去中心化金融深度结合。

通过跨国并购切入 B2B 和机构业务: 完成了对历史悠久的全球加密货币交易所 Bitstamp 的收购,这不仅加速了在欧洲、亚洲的合规落地,更带来了Robinhood首个规模化的机构客户群。此外,还在推进对加拿大的 WonderFi 以及印尼的金融机构的收购。

我之前对Robinhood的印象还停留在散户大本营上,今非昔比了!一方面它越来越像嘉信理财,先用免费模式吸引力海量的用户,然后各种手段让用户把其他地方的钱转过来吃利差,最后大力发展独立理财顾问(RIA),帮这些逐渐富起来的人打理财富,活脱脱就是新一代嘉信理财的样子。另一方面,它在新赌具的研发上狂奔,把那些老登券商甩在身后,牢牢抓住年轻一代的心。真是要刮目相看了。

四、Robinhood的业务处在什么阶段

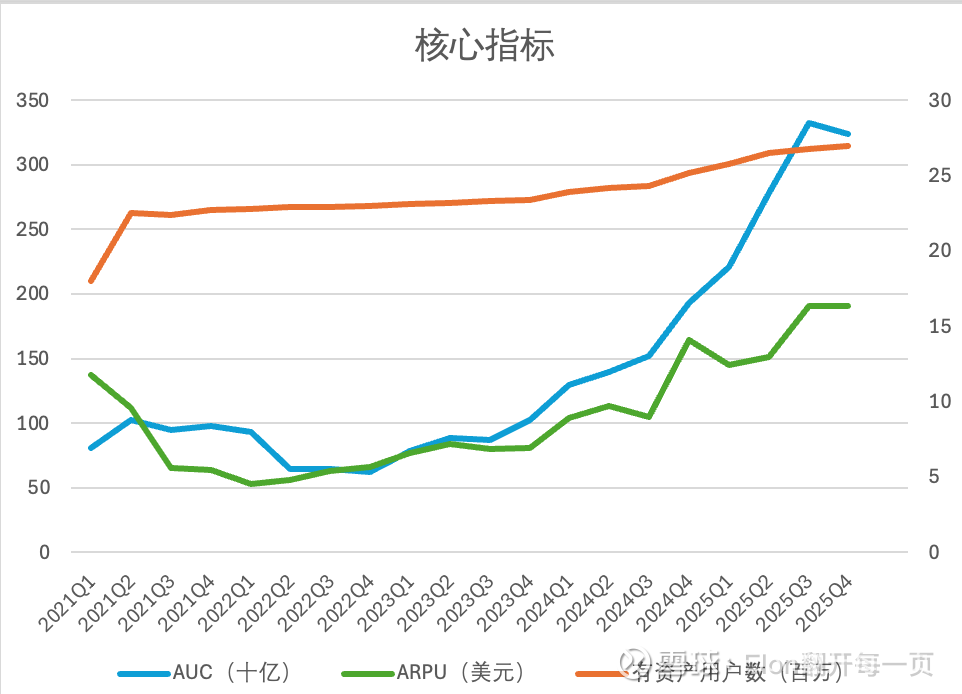

一图胜千言:HOOD已经走完了用户高速增长的阶段,现在处在提高ARPU的阶段。

这也是为什么管理层会说【我们的目标是从主要服务交易者,转向满足所有客户的全面金融需求】。

这非常合理,HOOD已经有了夸张的2700万有资产用户数,420万Glod会员,无论HOOD推什么金融服务,都不需要花钱获客。而且这些人属于年轻的高收入群体(HENRYs: High Earners, Not Rich Yet),受益于未来几十年的财富转移,只要服务好这些人就够了,时间站在Robinhood这里。

五、Robinhood的竞争对手

你可能会想,这么好的用户群体,难道没有竞争对手眼馋吗?富途还有个老虎在竞争呢。

客观说,美国确实还有一些千禧一代和 Z 世代的新兴金融科技券商,但是规模和Robinhood比起来微不足道,可以说Robinhood没什么竞争。

Webull (微牛):最像Robinhood的对手,定位活跃交易者,其中有资产的活跃账户约为 493 万。客户总资产 212 亿美元。

SoFi Invest:定位是为年轻的高收入群体(HENRYs: High Earners, Not Rich Yet)提供“一站式”金融服务。资产规模506.6 亿美元。

M1 Finance:主打自动化与长线定投。客户资产规模超过 120 亿美元。

这些对手和Robinhood 2700万有资产用户、3240亿美元资产规模比起来小太多了。

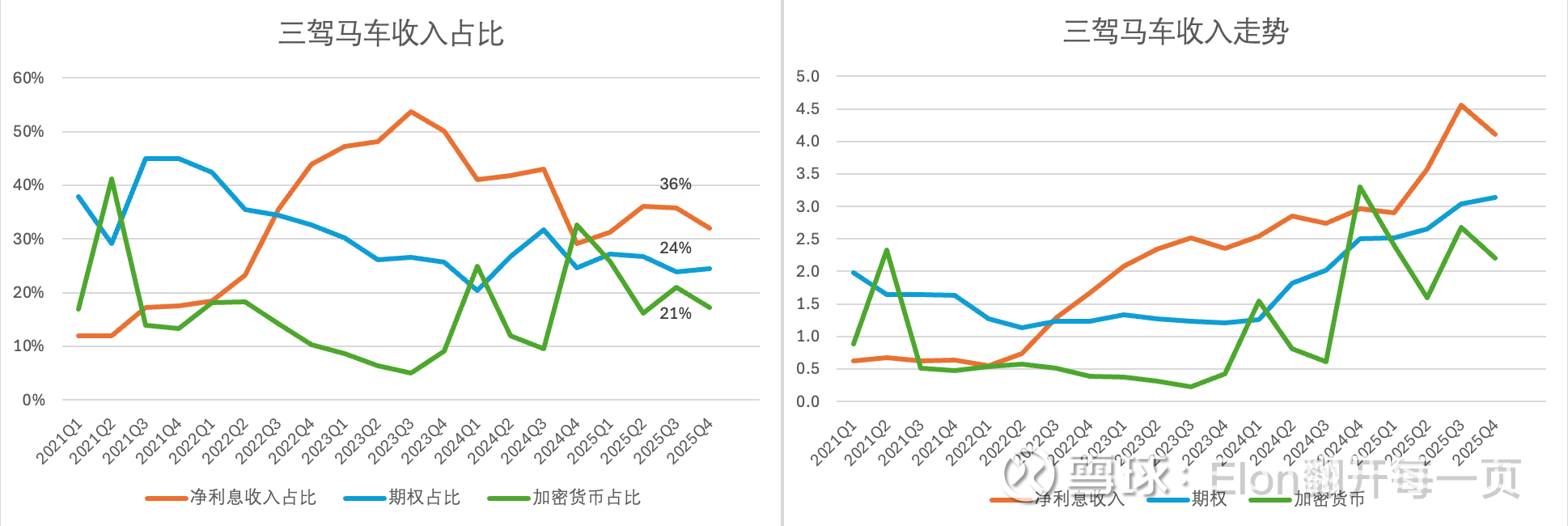

六、Robinhood的收入构成

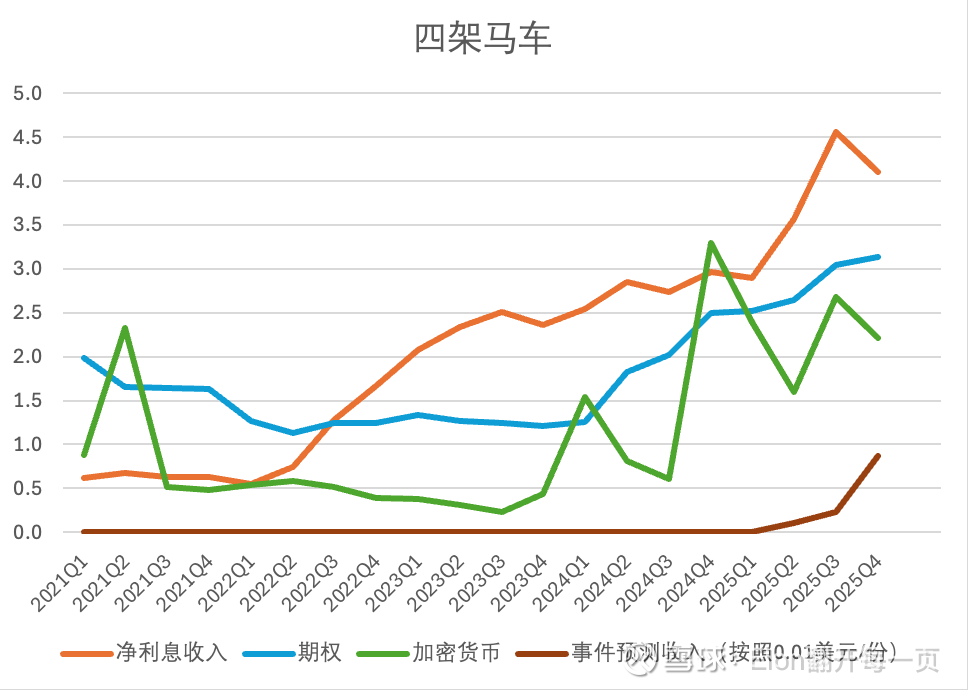

HOOD的收入主要是利息收入、期权交易收入、加密货币交易收入,合计占了81%。

如果和富途做对比的话,HOOD没有股票和期权交易收入,因为都是免佣金的,它靠把股票订单和期权订单推给做市商赚钱,这种模式称为PFOF(Payment for Order Flow)。股票的PFOF收入很低,但是期权的PFOF收入非常高。这是为什么期权收入能占到24%。另一个区别是,加密货币收入占比很高,有20%左右,这是HOOD对比传统券商的一大优势,非常符合年轻一代的交易偏好。甚至去年HOOD还推出了预测事件合约,比如你可以直接在上面赌球、赌政治选举等等,这也是为什么我非常看好HOOD的产品能力,不担心竞争,这些“新奇”的交易产品,都不是那些老登券商会大力推进的。

收入构成先讲到这里,有个印象就行,详细展开篇幅太长了。

七、Robinhood的估值

前面讲到,对于富途,我用的估值方法是:

周期平滑的单用户利润 x 用户规模 x 基于用户规模增速的PE

HOOD的成长不体现在用户数的增长上,而体现在ARPU上,体现在AUC的增长上,所以这里我用的方法是:

周期平滑的AUC x 周期平滑的ROA x 基于AUC增速的PE

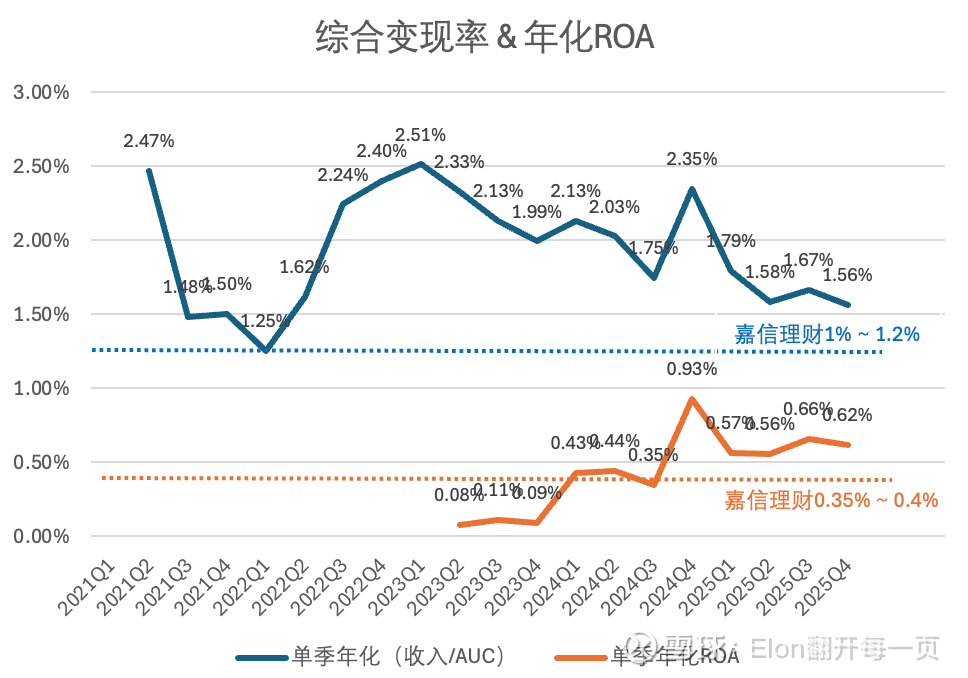

AUC就是平台管理的资产,ROA可以理解为是变现率,利润/总资产。

周期平滑的ROA

有两点需要注意,1.分子我用的是扣非净利。2.税率用的是23%。前者没什么争议,关键是后者。HOOD现在利润表的税率只有11%左右,这是因为审计准则允许其将过去的历史净经营亏损(NOLs)重新确认为资产,但过去亏损积累的NOLs总是会花完的,hood不可能长期维持这样的低税率,作为业务最相似的嘉信理财的税率长期在21%~24%之间,是最佳参照。

在做估值的时候,对税率的校准是非常关键的。我记得当时在看满帮的时候,满帮的税率只有8%左右,我当时估算的时候果断参考腾讯用了18%的税率假设,最近几个季度满帮的税率就到16%+了。估值,谨慎是最重要的。

本季年化ROA的公式为:本季扣非净利/(上季+本季的AUC均值)/2 *4

因为HOOD盈利的时间太短,ROA数据量较少,我还用收入做分子算了一个综合变现率作为参照。

由于HOOD的用户更年轻,交易更频繁,且HOOD上赌具更丰富,HOOD的ROA长期高于嘉信理财这种成熟投资者平台是合理的,这里保守一点,取0.5%。

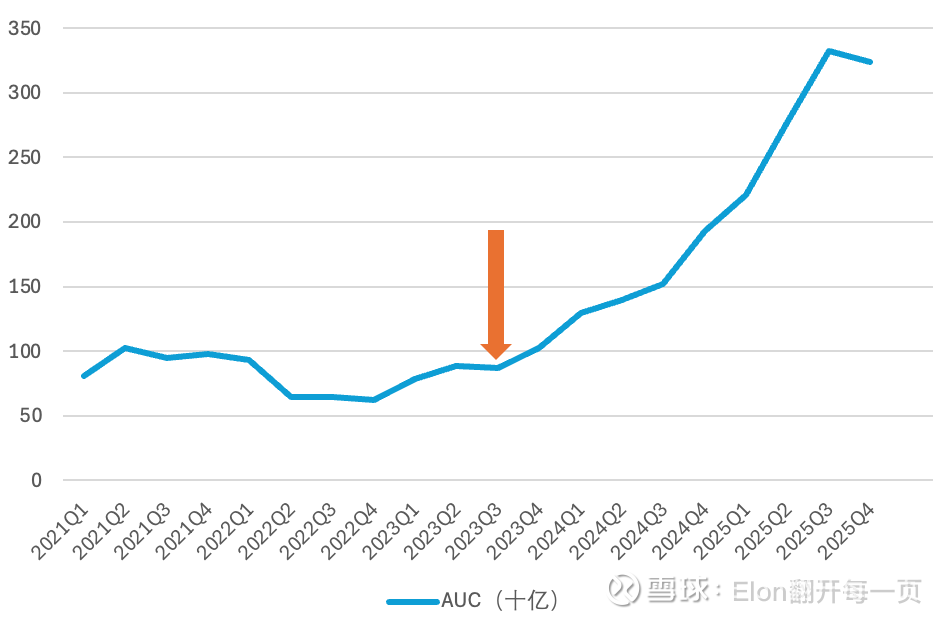

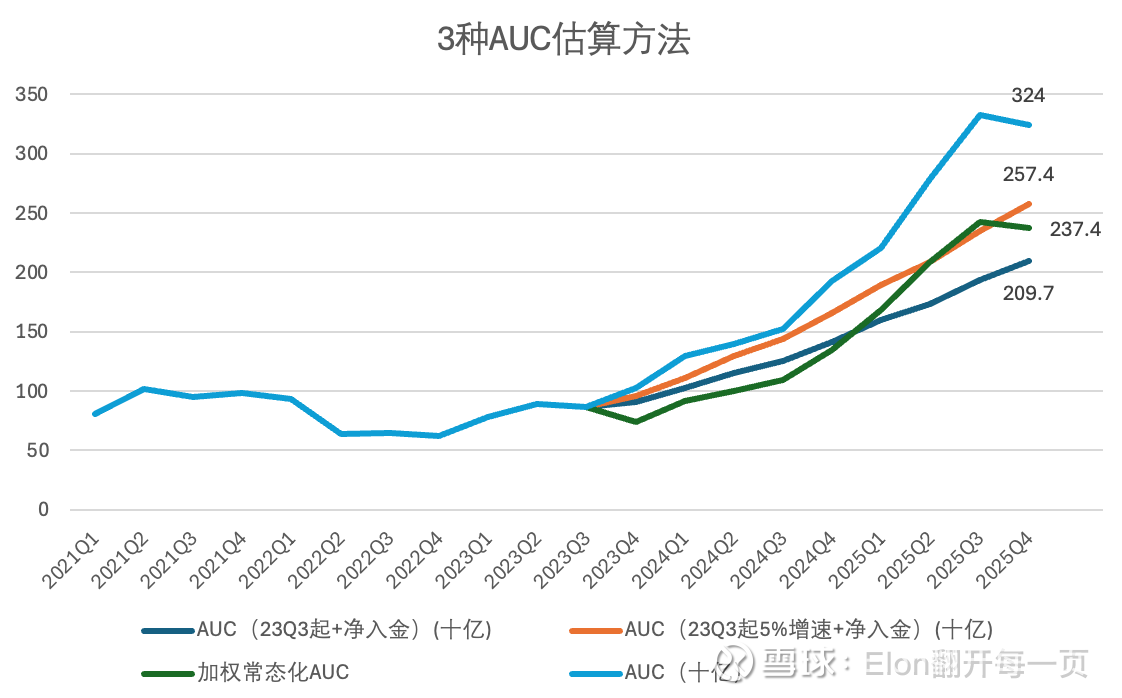

周期平滑的AUC

可以看到AUC在2023年Q3开始,AUC大幅上涨,这主要由两种驱动力:一个是美股大盘和加密货币开启牛市,另一个是HOOD用了极度激进的“买资产”补贴策略,包括如果用户从其他券商转移到 HOOD,平台会给予 1% 到 3% 补贴,对于开设并存入资金到 Robinhood养老金 的用户(尤其是 Gold 会员),直接给予 3% 的入金补贴。

所以现在的AUC是有一定的水分的,我用以下几种方法来估算去水后的AUC:

第一种 = 2023Q3时的AUC+此后的净入金总和,完全忽略市场的上涨。

第二种 = 2023Q3时的AUC * 5%的年化增值速度+此后的净入金总和,些微考虑市场。

第三种 = 基于资产类型加权。现金和RIA资产不打折,股票资产假设30%的股灾,加密货币假设50%的腰斩。这个处理方法我觉得是相对公允的。

结果如下:现状AUC是3240亿,算下来3种方法分别是:2574亿、2374亿、2097亿。你可以根据你的保守程度选择,我这里选的是2574亿。

基于AUC增速的PE

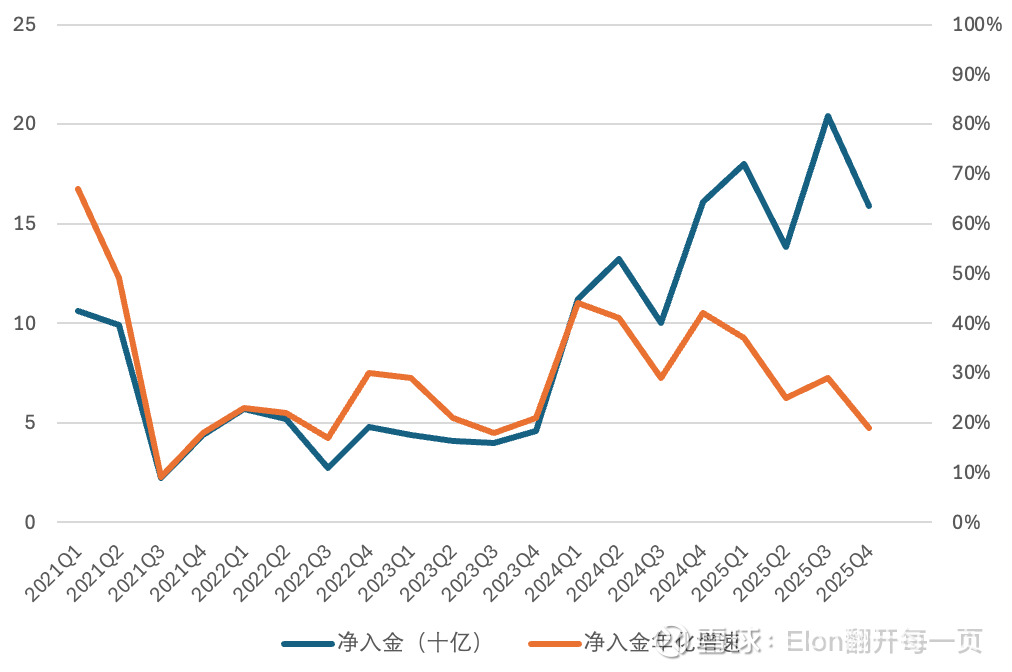

HOOD财报里公布了净入金的年化增速这个指标,即当季入金*4/上一季的AUC,这个概念接近AUC增速。

可以看到随着AUC体量增大,虽然净入金的规模在提升,但是增速一直在持续下降。根据管理层在2025Q4电话会议的表述,2026年目标还是实现20%+的净入金。

从2027年起,假设净入金增速回落到10%+,考虑到资产本身随着市场上涨,整体AUC的增速可能在20%左右(过去两年AUC增速分别是88%、68%),基于此给30倍PE。

最终估值:

2026年经周期平滑的AUC x 周期平滑的ROA x 基于AUC增速的PE

=2574 x 1.2 x 0.5% x 30 = 463亿美元(vs 当前市值682亿美元)

应该说,当前的价格没那么吸引人。

八、还有3个甜点

HOOD正在进行非常多的项目和业务,他们大多有改变世界的雄心,这也是为什么HOOD的估值一直很高。但我们投资必须审视事实而不是看重愿景,有一些已经产生了现实影响可以考虑到估值里。我在这里介绍3个我觉得比较有意思或者潜力的。

Robinhood Chain

它是建立在以太坊(Ethereum)之上的 Layer 2(二层网络),核心目标是金融资产代币化(Tokenization),尤其是代币化股票、ETF 和固定收益产品。

我们不讲那些web3那些眼花缭乱的东西,直接讲能帮用户解决什么问题:

1.传统股票市场有严格的交易时间,股票代币化之后,可以24/7 全天候交易。

2.传统股市T+1 结算,当用户卖出一只股票后,在这笔资金在清算完成前是否无法提现的。在 Robinhood Chain 上一切都实时交易,资金可以无缝、无延迟地立即用于其他链上投资或提现,彻底消除了结算等待期对资金周转率的压制。

3.如果用户同时有web3的资产和传统金融的资产,二者是有次元壁的。Robinhood Chain让散户能在单一界面内同时管理传统证券资产与链上原生资产。

更远的那些代币化其他现实世界的资产,以及代币化之后可以更容易拿去链上质押之类的就不提了。

对于Robinhood来说,更多传统金融的交易转移到Robinhood Chain上,可以提升交易活跃度,降低清算成本(相当于不走传统清算所,直接链上自己做清算)。

要实现这些有很多问题要解决,这里不再赘述,慢慢看事情进展就好。我们做估值的时候不需要考虑这个项目。

Robinhood风险投资基金

这个项目对更多用户来说更有价值。要解决的问题很简单,现在越来越多的公司延迟上市,散户没法参与。Robinhood风险投资基金 把各行业的前沿的私营企业的股权打包做成封闭式基金,让散户投资者可以自由买卖。

在过去长达 20 多年的时间里,SEC 有一条不成文的严格限制:如果一个注册的封闭式基金将 15% 以上的资产投资于私募资产,那么它就必须向散户设置极高的门槛(比如至少 25,000 美元的初始投资限制)。

美国证券交易委员会 (SEC) 主席阿特金斯在 2025 年年中明确提出要废除或大幅放宽这一限制,他认为公开交易的封闭式基金是最佳的工具。所以Robinhood做的这个事有监管顺风。预计这个月这期基金(Robinhood Ventures Fund I)就能上市了,Robinhood 用户目前已经可以通过其 App 内的 "IPO Access" 通道,以 25 美元/股 的预期发行价提交认购申请。

如果成功的话,未来还有很多期各行各业的基金上市。Robinhood可以持有者手中收取2.00%的管理费,这也是它从“券商”向“资产管理公司”跨界的一步。这是一笔确定性很高的利润,具体规模不好估计,先不纳入估值。

事件合约

我愿称其为最伟大的赌具创新(具体我不知道是谁发明的,但是hood做了很多微创新),这玩意很像期权,但是简单到令人发指:

当用户打开预测市场界面时,会看到一个个具体的新闻事件。比如:“某某候选人会赢得 2028 年大选吗?”或者“美联储下个月会降息吗?”

每个事件只有两个选项:Yes 或 No。合约的价格永远在 1 美分到 99 美分 之间浮动。这个价格实际上就是市场目前认为该事件发生的**“概率”**。如果“Yes”合约当前价格是 60 美分,就意味着市场认为有 60% 的概率会发生。

假设用户花 60 美分买入了一份“Yes”合约:

如果事件最终发生(猜对了):系统会自动以 1.00 美元 的价格回收该合约。用户的净利润是 40 美分(回报率约 66.7%)。

如果事件未发生(猜错了):合约价值归零(0.00 美元)。用户的最大损失就是投入的 60 美分本金,绝对不会出现穿仓或倒欠券商钱的情况。

假设用户以 60 美分买入“Yes”。几天后,出了一则重大利好新闻,市场预期大增,“Yes”的价格被推高到了 85 美分。此时,用户可以直接在市场上把这份合约以 85 美分平仓卖出,提前锁定 25 美分的利润。和期权太像了。

买卖一份合约的摩擦成本极低,通常只收取 1 到 2 美分 的交易费/清算费。Robinhood 故意将单份合约的面值设定为 1 美元(vs传统期权一张就是对应100股),用户只需要不到1美元就可以参与全球宏观事件的博弈,散户和年轻人玩起来简直不要太爽。

Robinhood对这个业务的推进体现了互联网券商速度,让人觉得是个中国公司,只花了一年的时候就全面铺开,且收购了底层清算所:

1. 2024 年 10 月 28 日:首次跨界,试水大选合约

2. 2024 年 12 月:正式举办发布会,支持多事件绑定的组合合约,与行业结盟应对监管

3. 2025 年初至年中:标的资产的全面泛化,从单一的政治选举,迅速泛化至宏观经济指标、高流量体育赛事

4. 2026 年 1 月 20 日:与华尔街顶级做市商海纳国际集团(SIG)共同成立的合资公司 Rothera, LLC,正式完成了对 MIAXdx 的收购,以后合约的清算直接自己做。

现在,事件合约正在高速增长,已经成为第4架马车了,可能要不了多久就会超过加密货币带来的收入,恐怖如斯。是官方认可的“公司历史上增长最快的业务”:

2025Q2成交了10亿份合约,2025Q3涨到23亿份,2025Q4涨到87亿份,2026年截止2.10是40亿份,基本上可以用火箭来形容。

Robinhood能这么快做成这个业务(也包括信用卡之类的其他业务),我觉得主要有两个业务,一个是这家公司真的敢想敢做,执行力超强,宛如中国互联网公司。另一个是拥有2700万优质年轻用户,随便一个转化率对于那个领域来说都是重量级。

这个业务绝对值得单独估值。我们再细聊下这个市场和竞争对手。

Polymarket:建立在区块链上的去中心化平台,有数百万用户。年交易流水约 900 亿美元,目前不收手续费。商业化变现非常困难,更像是一个提供流动性的公益基础设施。而且门槛很高,如果一个普通散户想在 Polymarket 交易,他需要购买加密稳定币(USDC)、跨链、连接数字钱包等等。

Kalshi:拥有510 万月活(vs 2025年初只有60万),2025年全年完成了约 228.8 亿美元的交易额,约 2.6 亿美元的手续费收入,有高达 89%(约 2.35 亿美元)是来自于体育赛事预测。算下来,它的综合交易变现率在 1.1% - 1.2% 左右。在 2025 年底的E轮融资中,估值 110 亿美元。

Robinhood:HOOD 采用的是“固定手续费”模式,从管理层的两句描述里,我们可以算出HOOD在事件合约的收入。【而仅十月份单月合约量就攀升至 25 亿份】、【并且根据十月份的成交量,其年化收入已向300百万美元迈进】。按照这两句话,3/(25*12)=0.01美元,每笔合约双边各收 0.01 美元(合计 0.02 美元),如果一份合约的平均价格是 50 美分,折算成交易额的变现率高达 4%,简直就是印钞机中的印钞机!

展望今年,中性预测,HOOD估计能成交350亿份合约,收入预计在3.5亿美元,大概2亿美元的净利润(按23%税率)。如果进一步考虑到HOOD已经收购了合约交易所,利润估计在2~3亿美元,相当于Kalshi在2025年的收入,而Kalshi的估值是110亿美元。

所以HOOD的事件预测业务,完全中性来说至少值110亿+美元(相当于2026年利润的40~50倍左右,考虑到增速,完全可以接受)。我认为还可以更高一些,因为Robinhood还有庞大的用户群可以渗透,以及考虑到hood已经收购了一个事件合约交易所(45%股份),我以前说过商品交易所的商业模式是要比股票交易所更好的,事件合约交易所恰恰就是商品交易所的模式。

所以综合起来估值:

463亿美元 + 110亿美元 = 573亿美元(vs 当前市值682亿美元)

客观说,目前的价格并不便宜,但市场从不缺机会,我们完全可以保持耐心。

写在最后

我对HOOD非常感兴趣,除了顶尖的商业模式之外,还有几个原因。第一个是它处在一个非常有利的地位,拥有最有价值和成长的庞大用户群。完成用户群积累后,公司正处在变现的阶段。第二个是公司的执行力很强,敢想敢做,这让他相对于传统老登券商来说就是降维打击。公司的很多行为真的让我想到了拼多多。第三个是团队,我对财报和电话会议上管理层的发言很敏感,见微知著。HOOD的管理层我觉得不错,我摘录一点,大家可以感受下:

【顺便提一下,希夫最早推荐给我的书里有一本是《局外人》 。如果有人想找关于资本配置的好书,这本很不错。关于这点,我过去的观点是:我们不想陷入平台拼接的生意,也不想做那些庞大的基础设施整合项目。看看我们那些大型竞争对手的遭遇就知道,这类事情往往会让他们陷入停滞。不是说我们不再进行收购,但观察我们目前的收购案例——比如Bitstamp——都是优质资产和优秀团队,他们带来了我们内部尚未具备的互补性技术,并且整合过程非常顺利。我认为问题往往出在收购重复的技术堆栈,然后耗费数年进行整合——我们对此有清醒的认识】

【与此同时,我们严格管理股票数量,创下了每股收益(EPS)历史新高。我们的理念是分母至关重要,长期严格管理股票数量将为股东创造价值】

【我们始终在权衡的是:这对股东是否同样有利?将加密货币纳入资产负债表固然有积极意义——比如与社区形成更紧密的联结,但这确实会占用资金。而股东本就可以通过罗宾汉平台直接购买比特币,那我们是否有必要替他们做这个决定?再者,这是否是我们资金的最佳使用方式?公司当前正多线并进:开发增长型新产品、投入工程研发等。因此我们持续在进行内部讨论。简而言之,我们仍在审慎考量中——这个决策利弊兼具,我们将继续保持积极关注。】

最后,尽管这家公司的业务非常吸引人,但是我觉得价格还不美好。再好的公司都会有便宜的时候,而一旦买贵的后果是令人痛苦的,我会保持耐心。