白日何短

· 江苏

$索通发展(SH603612)$ 25年中报业绩交流会总结:

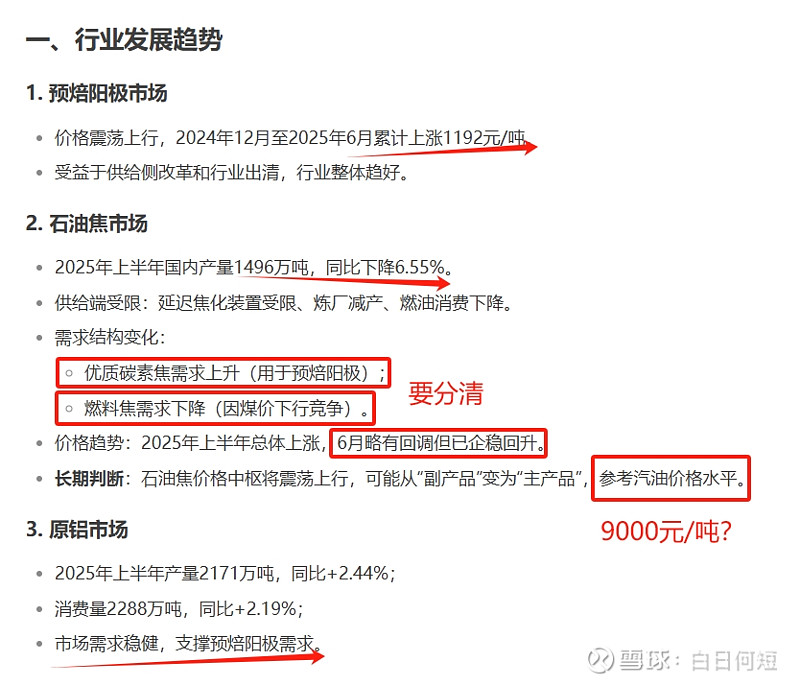

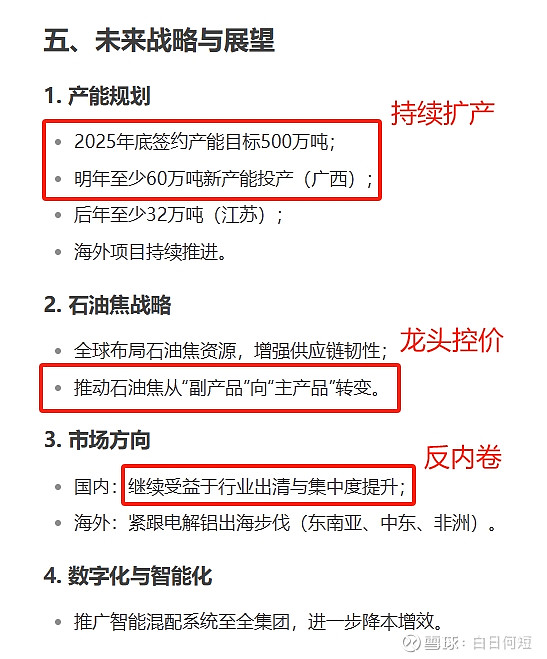

1、反L卷政策影响:反L卷政策推动减量置换、淘汰小炼厂、限制延迟焦化产能,叠加夏季山东地炼大规模检修停产、大炼厂采用大油加氢装置,不产生石油焦。石油焦供给持续偏紧;

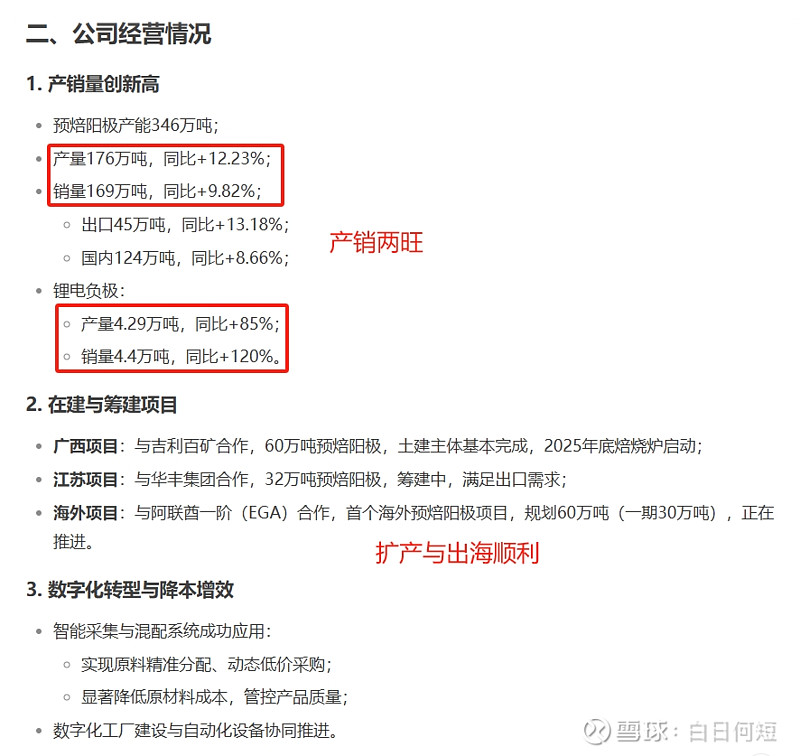

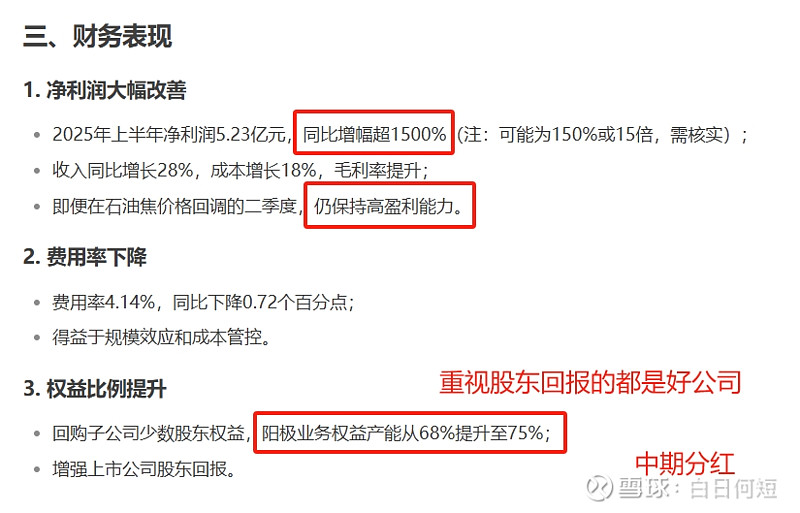

2、电解铝海外产能:电解铝海外产能陆续投产,刺激预备阳极出海,增厚毛利;

3、智能混配降本增效:索通独家配方,混合投入高低焦,试点工厂降本效果显著,即将内部推广,独属于行业龙头的规模化超额收益;

4、固态电池硅碳负极:持续产能爬坡,二季度开工率达70%,即将扭亏为盈;

5、石油焦价格展望:长期供给偏紧,需求充足稳定,价格中枢震荡上行。石油焦有望从炼化“副产品”升级为“主产品”,价格参考汽油8000~9000元/吨。(画面太美,没记错的话这里是郎总第三次讲到副产品/主产品的事情,作为行业龙头,郎总不会无的放矢)