讨论一下瑞芯微

如果把 A 股端侧智能芯片公司粗分成两类,一类是故事走在报表前面,另一类是报表已经开始追上故事。瑞芯微更接近后者。它不是最热的主题股,也不是靠分红取胜的低估值公司,而是一家在 AIoT、汽车电子、机器视觉、工业应用和机器人等多个场景里做平台化延伸的 fabless 芯片设计公司。过去两年,公司已经把收入、利润和现金流的修复做出来了,接下来真正要看的,不是它能不能被简单归入某个单一赛道,而是平台能力能否继续兑现成更高质量的收入和利润。

一、公司业务介绍

如果按财报口径拆分,瑞芯微 2024 年收入主要来自三块:智能应用处理器芯片、数模混合芯片、其他芯片及技术服务。真正决定公司上限的,是第一块;真正增强客户黏性的,是前两块一起形成的平台能力。

(一)智能应用处理器芯片是主业核心

2024 年,智能应用处理器芯片实现收入 `27.72 亿元`,占总营收约 `88.40%`,毛利率 `36.17%`。这是瑞芯微最核心的基本盘。公司年报披露,其主要产品为通用型智能应用处理器芯片,本质上属于 SoC,可承担显示、音视频、连接、视觉感知、语音交互、本地 AI 推理和系统控制等任务。

这块业务的重要性,不只是收入占比高,更在于它决定了公司是不是一家具备平台属性的芯片设计公司。瑞芯微在年报里强调,其智能应用处理器可支持 Android、Linux、RTOS 等系统,并保持较好的跨平台可移植性。到了 `2025 年半年报`,公司进一步披露已长期深耕 AIoT 百行百业,拥有近百条产品线,应用覆盖汽车电子、机器视觉、工业应用、机器人、教育办公、商业金融、智能家居、消费电子以及运营商等众多领域,并与数千家终端客户合作。换句话说,瑞芯微的护城河不只是某一颗芯片,而是“平台+软件生态+客户导入效率”的组合。

(二)数模混合芯片不是主故事,但很重要

2024 年,数模混合芯片实现收入 `2.86 亿元`,占总营收约 `9.12%`,毛利率 `46.81%`,高于主业毛利率。年报披露,这部分产品主要包括电源管理芯片、接口转换芯片、无线连接芯片、快充协议芯片等。

这块业务的意义,不在于它能单独讲出多大的成长故事,而在于它能和主 SoC 形成套片能力,为客户提供更完整的硬件设计方案。对于平台型 fabless 公司来说,这通常意味着三件事:方案更完整、客户切换成本更高、单客户价值量更容易提升。所以,数模混合芯片虽然不是资本市场最爱讨论的部分,但它对平台黏性和盈利质量其实是加分项。

(三)重点增量方向在汽车、机器视觉、工业和机器人

财报的量化披露是按产品线分的,但市场真正关心的是这些芯片最终落在哪些场景。结合 `2024 年报`、`2025 年半年报` 和 `2025 年业绩预告`,瑞芯微当前几个更值得跟踪的方向大致如下。

汽车电子方面,公司在 `2024 年报` 中披露,智能座舱 `RK3588M` 已量产车型十余款,并获得超二十个定点项目;到了 `2025 年半年报`,公司进一步披露,汽车产品解决方案已量产于上百款车型。这个变化说明,公司在车载方向已经从“验证产品力”逐步走到“持续扩车型”阶段,但它当前更强的落点仍然是智能座舱、车载音频、视觉和端侧算力协处理器等,不宜简单写成高阶智驾主控替代逻辑。

机器视觉和工业应用方面,这是瑞芯微长期耕耘的传统强项。这类市场未必最热,但更能体现平台型公司的客户广度和方案复用能力。对瑞芯微来说,机器视觉和工业应用既是收入底盘,也是研发投入转化成持续出货的重要场景。

机器人方面,财报里已经把它单独列为重点市场。公司半年报披露,其芯片已覆盖具身机器人、四足机器人、物流仓储机器人、机械臂、扫地机器人、割草机器人、迎宾/送餐机器人、陪伴机器人等应用。这里需要把话说稳一点:机器人是瑞芯微非常重要的应用方向,但它不是公司全部,也不能据此直接把公司写成“纯机器人股”。

端侧 AI 协处理器方面,这是公司未来一两年最值得盯的新增量。公司在 `2025 年半年报` 中披露,`RK182X` 等端侧算力协处理器可支持 `3B/7B` 参数级别的文本型 LLM 和多模态 VLM 在端侧运行;`2025 年年度业绩预告` 又提到,`RK182X` 正在快速导入项目,预计 `2026 年` 规模化产品落地。也就是说,端侧 AI 对瑞芯微的意义已经不是“有没有布局”,而是“什么时候从项目导入变成可观察的收入体量”。

二、盈利能力分析

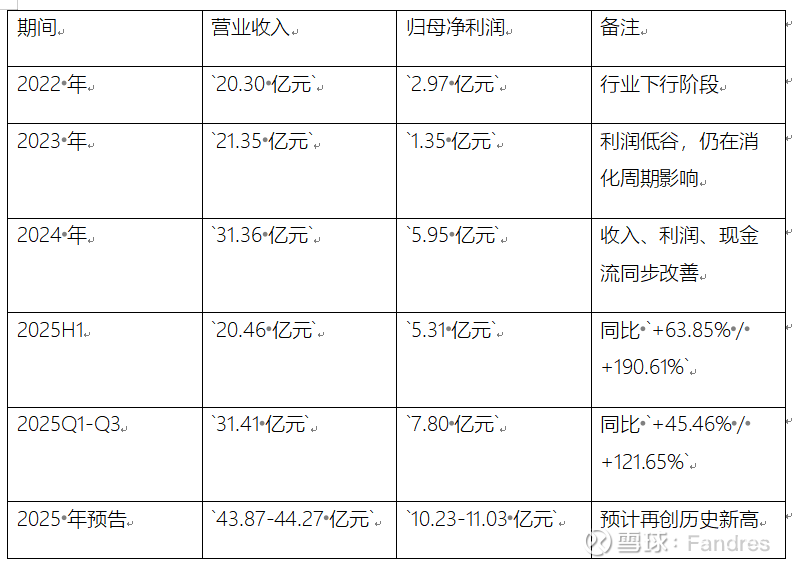

(一)历史盈利能力

如果只看最近四年的变化,瑞芯微已经完成了从行业低谷到利润修复的第一阶段。

这组数字说明了三件事。

第一,`2024 年` 已经不是简单的“困境反弹”,而是收入、利润和现金流一起恢复。公司 `2024 年` 营收同比增长 `46.94%`,归母净利润同比增长 `341.01%`,综合毛利率提升至 `37.59%`,经营活动产生的现金流量净额达到 `13.79 亿元`。对于一家成长型 fabless 公司来说,这比单看净利润更重要,因为它说明这一轮业绩修复并不只是会计利润改善。

第二,盈利能力改善背后不只是量的恢复,还有结构在变好。年报披露,`2024 年` 综合毛利率同比提升 `3.34` 个百分点至 `37.59%`。这通常意味着公司卖得不只是更多,也卖得更贵、更优,产品结构和客户结构都在改善。

第三,经营杠杆开始释放。瑞芯微的研发投入并没有因为利润上行而收缩,`2024 年` 研发费用为 `5.64 亿元`,占营收比 `17.99%`。在研发强度维持较高水平的情况下,利润仍然明显上行,说明平台型 fabless 模式的经营杠杆已经开始体现出来。

但历史盈利能力也不能只看亮点。最需要继续盯的一个变量是存货。公司 `2024 年末` 存货为 `7.84 亿元`,到 `2025 年半年报` 升至 `8.06 亿元`,到 `2025 年三季报` 进一步升至 `10.39 亿元`。这未必是坏事,可能反映了备货和订单扩张,但如果后续需求节奏放缓,存货会是最先体现压力的科目。

(二)未来盈利能力预测

公司在 `2025 年年度业绩预告` 中给出的指引是:预计全年营收 `43.87-44.27 亿元`,同比增长 `39.88%-41.15%`;预计归母净利润 `10.23-11.03 亿元`,同比增长 `71.97%-85.42%`。如果按中值测算,`2025 年` 归母净利润约 `10.63 亿元`。

从公司自己的解释看,这轮增长主要有四个支点:一是 AIoT 市场继续增长;二是 `RK3588`、`RK3576`、`RV11` 等平台在汽车电子、机器人、机器视觉、工业应用等重点方向持续突破;三是三季度虽然受到 DDR 缺货和涨价影响,但四季度增速已经恢复;四是 `RK182X` 等端侧 AI 协处理器正在项目导入,预计 `2026 年` 进一步兑现。

因此,我对未来盈利能力的理解是:`2025 年` 的高增长已经大体坐实,但真正决定估值能否继续被消化的,不只是 `2025 年` 有没有高增,而是 `2026 年` 能不能把端侧 AI 协处理器、新场景客户放量以及汽车电子的持续扩车型进一步做成报表。换句话说,`2025 年` 更像利润修复的延续,`2026 年` 才更像平台扩张是否真正成立的验证年。

三、股东回报和估值

(一)资产负债和现金流情况

先看底子。`2024 年末`,公司总资产 `42.66 亿元`,归母净资产 `35.46 亿元`,货币资金 `20.72 亿元`,交易性金融资产 `3.93 亿元`,应收账款 `2.87 亿元`,存货 `7.84 亿元`。到了 `2025 年半年报`,公司总资产升至 `50.10 亿元`,归母净资产 `39.57 亿元`,货币资金 `23.39 亿元`,交易性金融资产 `7.02 亿元`,应收账款 `2.70 亿元`,存货 `8.06 亿元`。到 `2025 年三季报`,货币资金为 `22.24 亿元`,交易性金融资产 `6.48 亿元`,应收账款 `3.36 亿元`,存货 `10.39 亿元`,经营活动现金流净额 `8.47 亿元`。

整体看,瑞芯微的资产负债表目前是健康的。现金储备充足,应收没有明显失控,净资产持续增长,经营现金流也维持正向。这意味着公司当前并没有典型的高负债扩张压力。但另一方面,存货上升速度明显快于应收,这也提示投资者:后面最该看的不是有没有现金,而是库存和产品结构能否继续顺畅周转。

(二)历史估值情况

瑞芯微并不适合用某一年的静态 PE 机械比较历史估值。原因很简单:`2022-2023 年` 利润处在低位时,静态 PE 很容易失真;而 `2024-2025 年` 利润快速修复、叠加端侧 AI 与机器人预期升温后,市场又会提前给予更高的成长溢价。所以看瑞芯微,历史估值更应该结合两个问题:第一,它处在盈利周期的什么位置;第二,下一年的利润兑现度有没有把当期估值撑住。

从这个角度看,市场过去两年对瑞芯微的定价逻辑已经发生了变化。早期更多是把它当作消费电子和 AIoT 周期股看,后来逐步转成“平台型端侧智能芯片公司”的定价方式。这种变化的好处是估值中枢会上移,坏处是容错率会下降。一旦增长兑现不及预期,回撤也会很快。

(三)股东回报

根据 `2024 年报`,公司 `2024 年度` 合计向全体股东每 `10` 股派发及拟派发现金红利 `9.00 元`,合计现金分红 `3.77 亿元`,占当年归母净利润的 `63.38%`。这个分红比例不算低,说明管理层并不是完全不重视现金回报。

但如果放到股价上看,情况就很不一样。按 `2026-03-25` 收盘价 `153.89 元/股` 测算,对应股息率大约只有 `0.58%`。所以买瑞芯微,核心显然不是为了股息,而是为了盈利增长。如果未来增长放缓,仅靠分红是撑不起当前定价的。

(四)未来估值

按 `2026-03-25` 收盘价 `153.89 元/股`、总市值约 `647.8 亿元` 计算,若按 `2024 年` 归母净利润 `5.95 亿元` 计算,静态市盈率约 `109 倍`;若按 `2025 年年度业绩预告` 中值 `10.63 亿元` 计算,对应 `2025E PE` 约 `60.9 倍`;按预告上下限测算,大致在 `58.7-63.3 倍` 区间。

这说明两件事。第一,瑞芯微当前估值并不便宜。市场已经把它按成长平台股,而不是普通周期型芯片股来定价。第二,这个估值也并非完全没有依据,因为公司过去两年的业绩兑现是真实存在的,汽车电子、机器视觉、工业应用和机器人等方向也确实在扩张。

真正的分歧不在于“公司有没有前景”,而在于“当前价格已经包含了多少前景”。如果 `2026 年` 端侧 AI 协处理器放量、汽车电子继续扩车型、毛利率保持稳定,那么现在的高估值可以被继续消化;如果这些变量兑现不如预期,那么高估值就会先变成压力。所以我更倾向于把瑞芯微看成一只“业绩已经兑现一部分,但估值容错率不高”的成长股,而不是低估值品种。

四、常见问题

1. 瑞芯微是不是纯机器人标的?

不是。机器人是它非常重要的应用方向,但不是全部。更准确的说法是,机器人放大了瑞芯微的平台能力,但瑞芯微本质上还是一家面向多个终端场景的端侧智能芯片平台公司。

2. 端侧 AI 是不是已经完整体现在报表里了?

还没有。公司已经披露 `RK182X` 等协处理器支持 `3B/7B` 参数级别模型在端侧运行,也明确提到项目导入和 `2026 年` 规模化产品落地预期,但这和“已经形成大体量收入”不是一回事。当前更准确的表述是:方向已经明确,业绩兑现正在路上。

3. 当前估值算便宜吗?

不算。按 `2025E` 测算,当前估值仍在较高区间。买这个位置,本质上是在押注 `2026 年` 还能继续兑现,而不是在捡便宜。

4. 瑞芯微最大的风险是什么?

最大的风险不是“没有故事”,而是“市场已经相信这个故事”。如果后续库存继续上升、毛利率回落、汽车和机器人项目导入节奏变慢,或者端侧 AI 协处理器落地慢于预期,高估值就会先反映成股价压力。

5. 如果长期跟踪,最应该看哪些指标?

我认为至少看五个:营收增速、毛利率、经营现金流与净利润的匹配度、存货变化、以及汽车电子和 `RK182X` 相关项目是否从导入走向规模量产。对瑞芯微来说,真正决定投资逻辑是否继续成立的,不是概念热度,而是这几个指标能不能一季一季地跟上。