从优衣库的成功看老龄化社会的影响,我们未来大概率将长期维持低利率

十年前,有段时间研究消费品行业,看到过优衣库的成功之路,逻辑虽然理解,但是真心接受不了这种没啥特点的衣服。现在步入中年,发现自己也穿成那样子了,简单、舒服,不在乎别人看不看的了,也终于理解了优衣库这种风格。

优衣库被称作“经济衰退的受益者”。

它在日本本土市场的快速崛起开始于90年代,正值日本经济泡沫破裂,叠加严重的老龄化,经济持续通缩和低迷,也被称为“失去的三十年”。

由于房产价格下跌、就业率低等原因,人们经济压力很大,消费更加注重性价比和实用性,优衣库的产品以“低价良品”著称,正好契合了这一趋势。在这样的市场环境中快速发展,通过提供无品牌感、高性价比的商品,满足了人们的需求。

2024优衣库40周年,母公司迅销30周年,营收突破3万亿日元,实现了 30 年 400 倍的增长。

优衣库的例子反映出一点:当一个社会人口结构变化的时候,对各类消费品的影响都是巨大的,对待投资的风险偏好也随着年龄变化而不同。很多人都认为我们当前面临的房地产市场形势、利率环境、老龄化等情况与当年的日本很像。虽不能简单类比,也可“以史为鉴”。

先说结论,从经济基本面、人口结构等中长期因素看,我国未来利率大概率会逐步下行或长期保持在低位。

利率:短期是货币现象,中期跟随经济基本面,长期是人口现象!

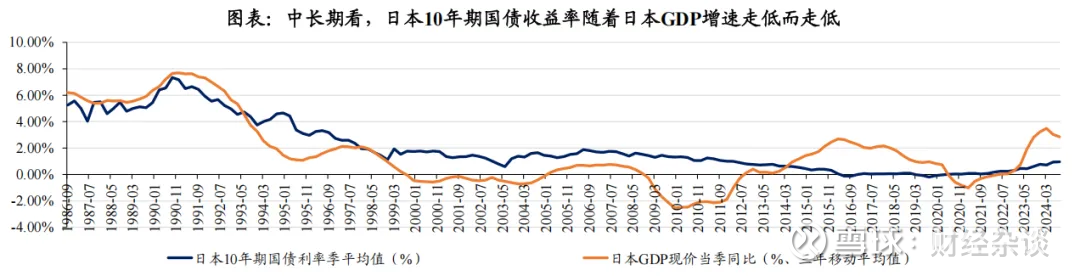

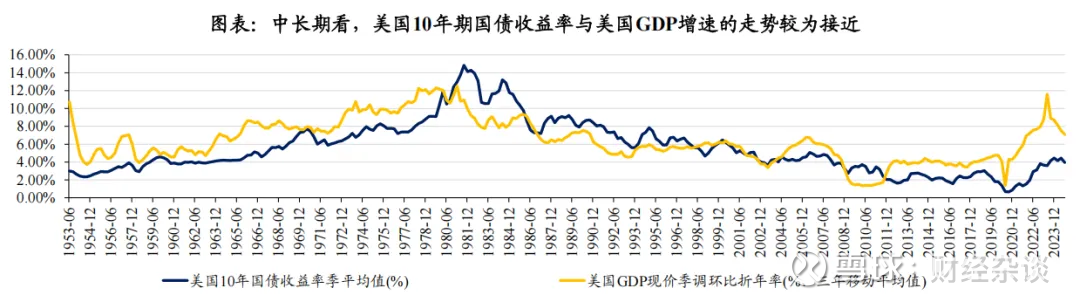

1.经济增长情况决定利率水平

从其他国家的经历看,利率水平都会随经济增速的下降而逐渐下行。

数据来源:wind资讯 财信证券

当前我们面临的情况:

经济增速下降,资本过剩,资金回报率下降(资本边际报酬已经低于日本)。这其实也是一个经济发展的自然规律,就像人从年轻力壮到慢慢变老一样,经济也会从高速增长转向平稳发展。

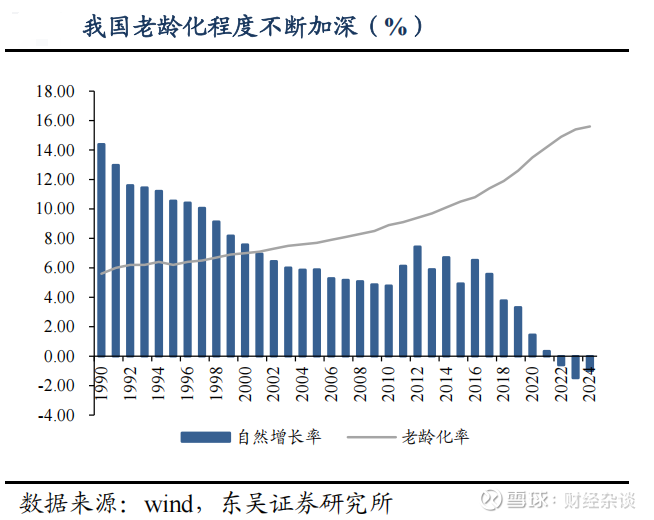

同时,老龄化进程的加快,导致储蓄水平的整体提升,经济增长和投资需求受到抑制,给利率下行带来压力。

2.人口老龄化会压低利率

当一个国家老年人越来越多,经济就会变慢。老年人消费少、工作少,经济活力就下降。这种情况下,政府为了让经济不下滑,就会让借钱变得更容易、更便宜,也就是降低利率。

有人会说发展老年经济不是很好嘛,从退休金的现实情况看,老年经济是个伪命题。

2019年企业退休职工人数为1.231亿人,总支出金额为4.9228万亿元,每人月均为3300元左右;

2022年体制内约有2113.1万人领取养老金, 加上财政补贴,总计约1.74万亿元,每人月均为6100元左右;

60岁以上总人数近3亿,还有1亿多农民伯伯只有一两百的退休金,甚至没有。在退休人口中,体制内不到十分之一,其他大部分老年退休人口从退休金上看是没有办法潇洒消费的。

日本在90年代后,老年人越来越多,抚养比(老年人和劳动人口的比例)也变高了。这时候,居民存的钱少了,企业投资也少了,经济就更难发展。为了救经济,日本政府只能用低利率、甚至负利率政策,让企业和政府多借钱来刺激经济。这就是日本的“资产负债表衰退”——经济不好,政府只能用很极端的手段来托底。

总结简单来说,人口结构的老龄化会让经济变慢,而经济变慢会让利率下降。美国和日本的经验也证明了这一点。

我国人口数据从2022年开始已经处于负增长状态,劳动生产率随着城镇化、全球化进程的放缓也会降低,中国经济实际GDP增速也在缓步下行。因此,从经济情况和人口结构两方面看,未来利率大概率会逐步下行或长期保持在低位。

长期的低利率,会对金融市场产生巨大的影响,随着老龄化的加深,社会整体的投资风险偏好也会降低,趋向保守。

日本、美国、欧洲利率下行期的资产表现规律:只有债市跑赢通胀,风险类资产大多下跌(股市、商品、地产、贵金属)。实际在过去两三年,我们的债券类资产、高分红股票受到追捧也是类似的情况。

财信证券:日本利率下行期为1991/7/1至2001/2/28;美国利率下行期为2007/9/18至2008/12/16;欧元区利率下行期为2011/11/9至2014/9/10。

结合当下的形势和长期趋势:

我们做投资时,要重视现金流,除了要做好中长期的安排,也要留足短期的流动性,以备不时之需。

保险方面,尽量选择大公司,低利率会加大保险公司的利差损风险。

有条件的朋友,尽量做些海外资产配置,安全性首要,收益其后。