友邦保险2025Q3业绩点评:寿险市场标杆,强化全球配置

1.核心业绩稳健增长

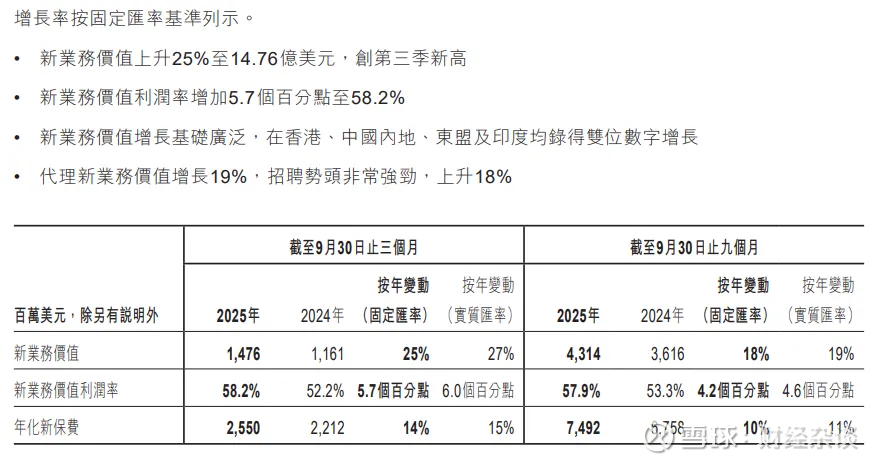

10月31日,友邦保险公布2025年第三季度业绩摘要,核心业绩保持稳健增长:

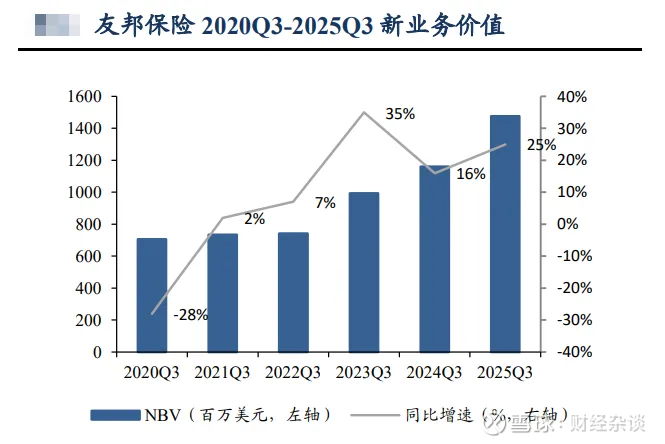

新业务价值同比增长25%至14.76亿美元;

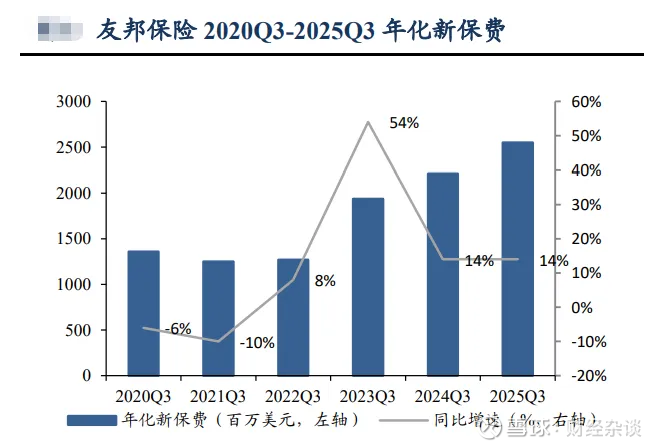

年化保费提升14%至25.5亿美元,再创业绩新高!

2.高业务价值率是友邦报表的核心亮点

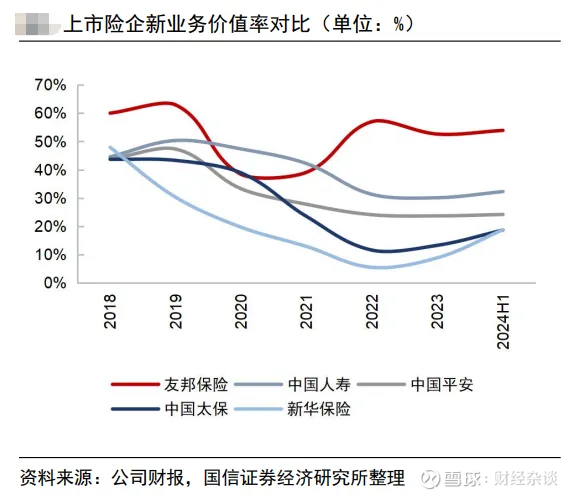

作为深耕亚太市场的人身险公司,友邦保险通过高质量产品供给及“高产能绩优”的渠道建设保持新业务价值的高速增长,新业务价值率稳居上市险企首位。

过去5年,公司平均新业务价值率为 48.2%,2020 年及 2021 年因受到疫情影响,代理人展业受限,叠加资本市场震荡等因素影响,公司新业务价值率显著下滑。2022年以来,在行业财富管理属性加强背景下,公司调整业务节奏及产品供给,如在内地市场加大分红业务销售,得益于过往较优秀的产品分红实现率,叠加公司自身品牌效应,新业务价值的得到显著修复。

截至2025年三季度,公司新业务价值率为 58.2%。

3.内地和香港业务是“顶梁柱”

三季度,友邦保险全力执行增长策略,把握亚洲人寿及健康保险市场机遇,在18个市场中,中国内地、香港、马来西亚、印度等11个市场均取得双位数增长!

友邦香港及澳门高速增长,新业务价值同比增长40%。

2023 年以来,受益于内地恢复香港通关,赴港投保需求爆发,同时香港本地客户保险需求也稳步增长,公司在港业务维持较高增速,成为友邦全业务系下的“主力”。

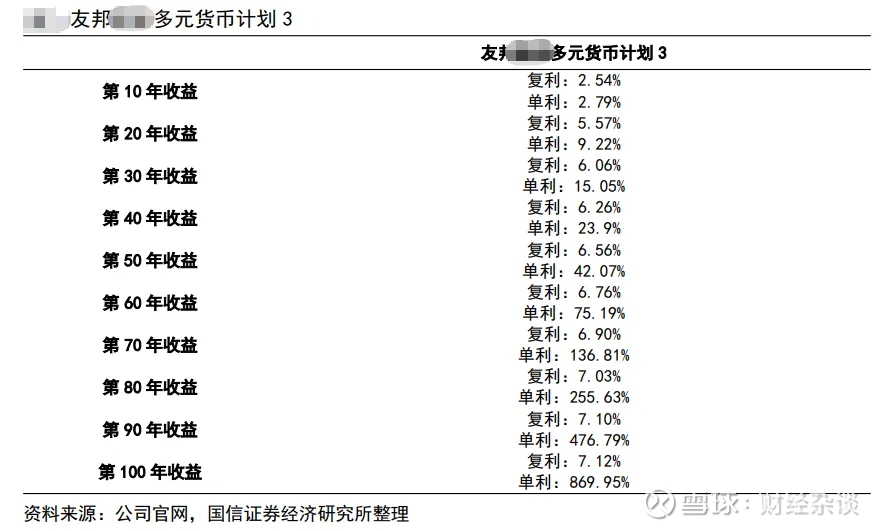

公司持续为客户提供以分红储蓄险以及分红危疾产品为代表的全方位产品供给,为新业务价值增长提供强力支撑。

如:友邦香港的储蓄型保险收益具备较强竞争力——

4.投资端 风格稳健

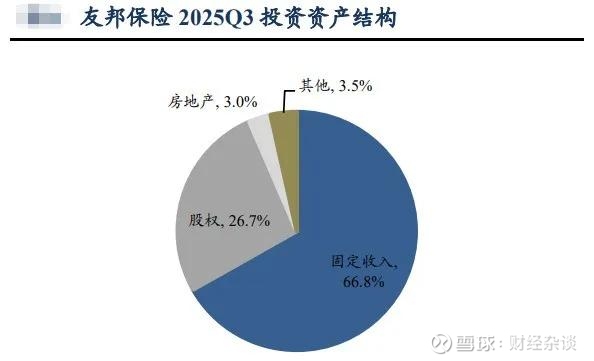

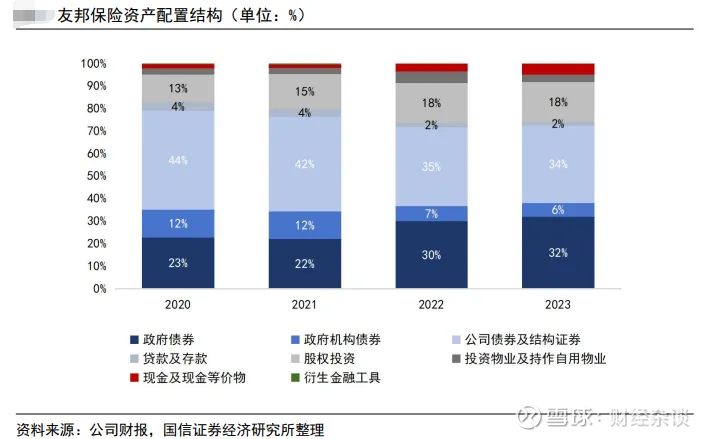

友邦保险依托中国香港国际金融中心的优势,资产配置覆盖全球市场,包括美元债券、环球股票、行业基金及新兴市场股票等多元化标的。

公司偏好长期持有优质资产,通过长周期投资平滑短期波动,实现稳定收益。近年来,公司业逐步增加对新兴市场的资产配置,以捕捉区域经济增长红利。同时,面对全球低利率环境,其权益类资产占比有所提升,以弥补固定收益类资产收益率的下行压力。

📝三季报:总投资2,798亿美元,固定资产占比67%!

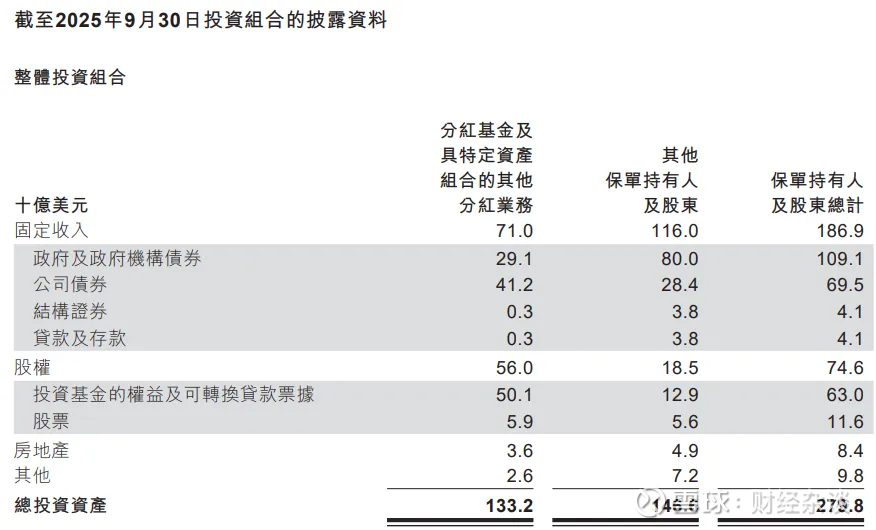

截至2025年9月30日,友邦保险集团总投资资产高达2,798亿美元(未含单位连结式合约及合并投资基金总计),其中固定资产合计高达1,869亿美元,占总数67%!政府及企业债券分别占总固定资产的58%及37%。

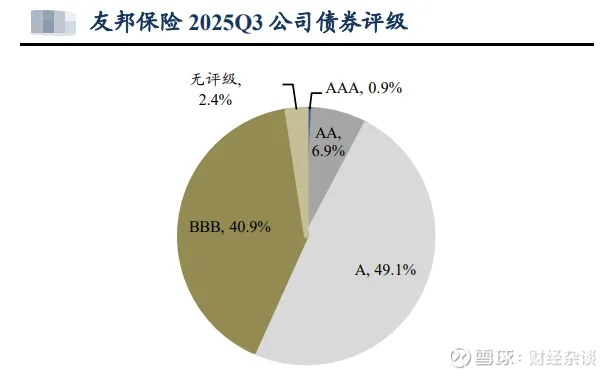

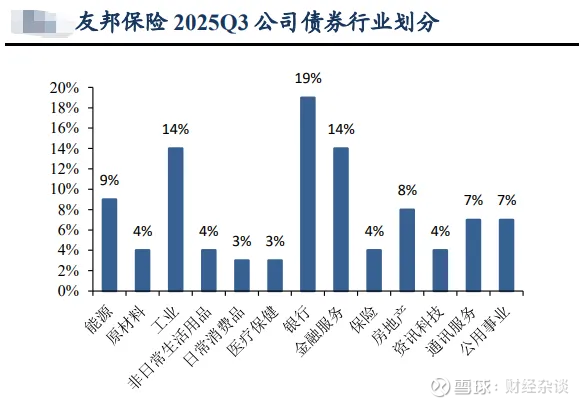

📝优质债券投资是“压舱石”

在友邦695亿美元的企业债券中,A及以上评级的优质债券占总数56.9%,BBB评级占比40.9%,两者合计(BBB以上,即投资级债券)占比约98%,凸显友邦投资上的稳健“底色”!

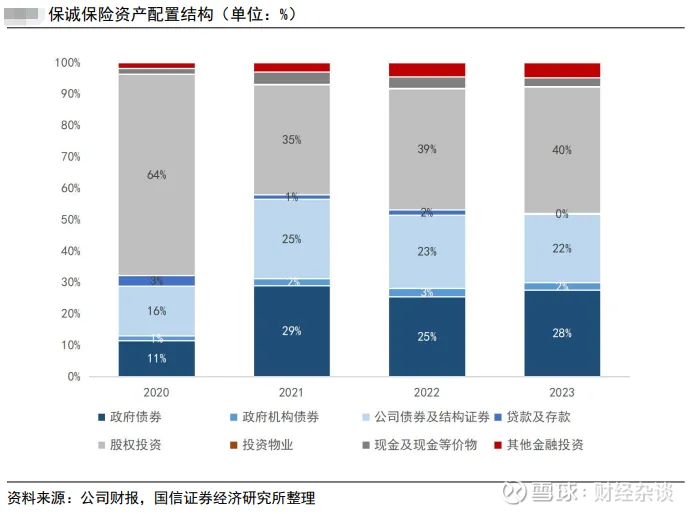

相较于同样港股上市的保诚保险,友邦保险因固收类资产配置比例更高,资产端配置结构则彰显出较高的稳定性,如下图的对比:

5.稳健分红超越市场

得益于稳健的投资风格和优质的资产配置,友邦香港保持了持续稳健的分红实现率!全线产品均保持优秀的分红表现,超过市场平均水平!据不完全统计,友邦2024年公布的75款产品中,全线产品分红实现率均值为95%,总现金价值比率均值为99%。

友邦香港 官方产品分红实现率:

关于友邦

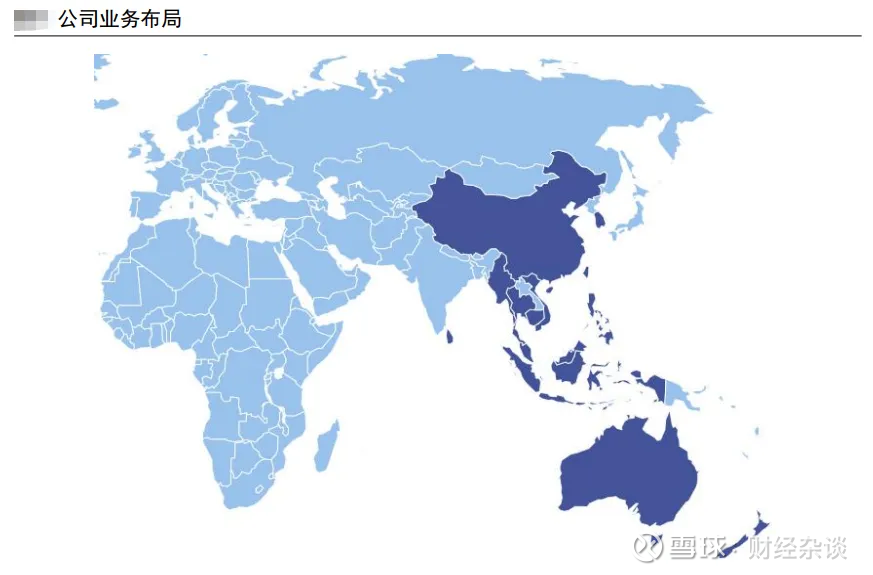

友邦保险是深耕亚太业务的百年寿险公司

公司总部位于中国香港,是一家拥有百年历史的人寿保险公司。2009 年,友邦保险母公司 AIG 重组,友邦集团正式转为独立实体,并于次年在港交所上市,成为当时全球第三大IPO。友邦保险深耕亚太地区寿险业务,覆盖亚太地区 18 个市场。

中国内地及中国香港地区新业务价值贡献率常年稳居 50%以上。随着内地业务版图的不断扩大,叠加中国香港访港客户的持续提升,奠定友邦保费收入“基本盘”。

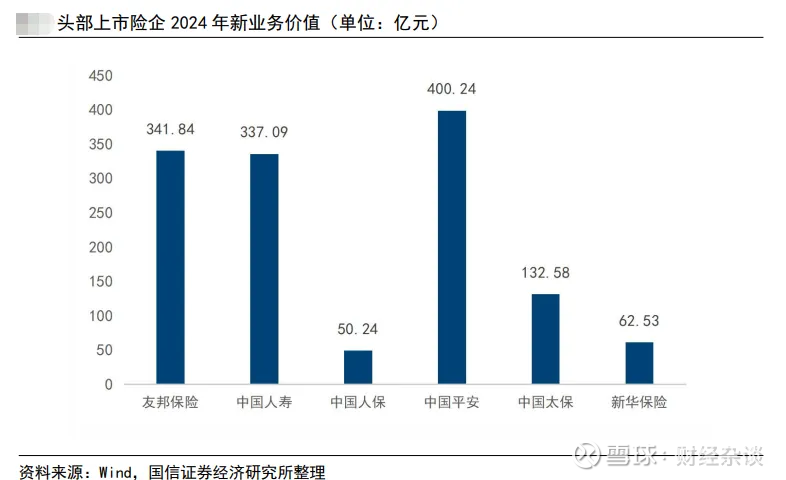

新业务价值领先

截至 2024 年,友邦保险实现年化新保费收入 86.06 亿美元,归母净利润 68.83 亿美元,新业务价值 47.12 亿美元,位列上市险企第二位(A+H股)。 公司凭借地区及产品优势,保持新业务价值的高速增长。

图:头部上市险企2024年新业务价值(人民币)

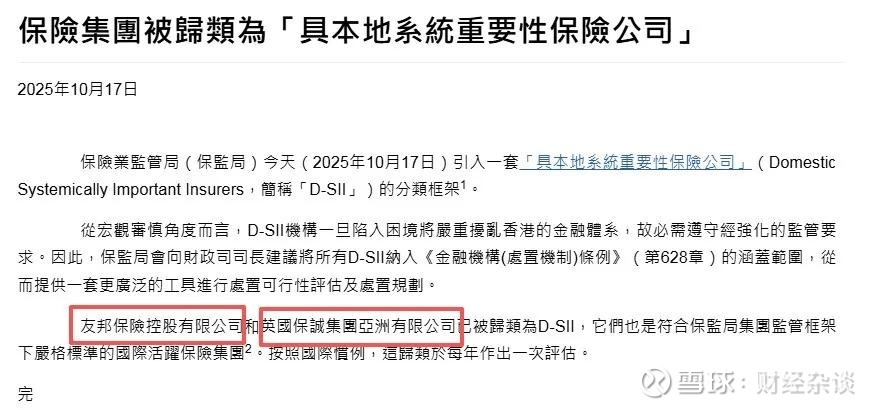

“大而不能倒”

2025年,友邦成为首批被香港保监局归类为D-SII的保司集团之一,品牌实力实至名归!

声明:部分资料源自券商研报和网络素材,不构成投资建议和产品购买建议