双箭股份一投资笔记(3)研发投入篇

子小研习

· 北京

在国内生产输送带的企业超过300家、市场处于充分竞争的环境中,当前供给过剩导致价格战、利润压缩等问题凸显。此时,技术创新能帮助企业突破同质化竞争,通过提升产品附加值、满足个性化需求,可以构建差异化竞争优势。本篇投资笔记梳理行业产能及企业研发投入

一、输送带行业产能

1. 产能规模统计 (2024年数据)

全球输送带年产能:约18亿平方米

中国输送带年产能:9.5亿平方米(占全球53%)

行业产能利用率:约60-70%(2024年行业平均)

—产能构成:

▪ 钢丝绳芯输送带:35%

▪ 织物芯输送带:50%

▪ 特种输送带:15%

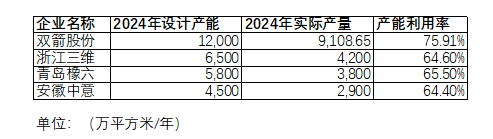

2.重点企业产能情况(2024年数据)

第一梯队(>5000万㎡/年):双箭股份、浙江三维等5家

第二梯队(2000-5000万㎡):约15家

第三梯队(<2000万㎡):超200家

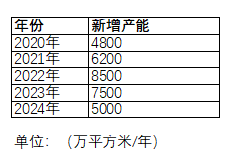

2020-2024年行业新增产能:2.8亿平方米

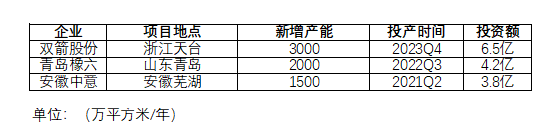

3.产能扩张驱动因素

政策驱动 :智能制造示范项

点击查看全文