浪莎股份—投资笔记(4)买入逻辑与想法分享

周四浪莎直线涨停,周五却低开震荡,评论区又现“一日游”哀嚎。涨停时喊“龙头”,低开就骂“垃圾”,都是大家正常的心理反应和情绪宣泄。现在不少人又开始纠结,觉得浪莎“股性太弱”。但在我看来,周四浪莎能逆势拉板,本身就说明它不弱。我的对浪莎的主线很清晰:微盘股弹性 + 业绩边际改善 + 并购重组预期+提振消费风口。

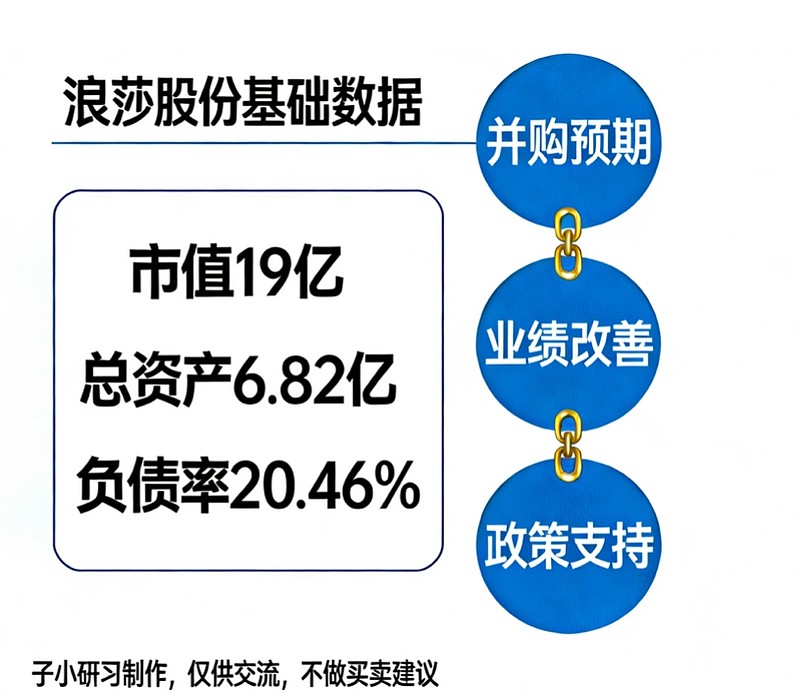

1. 市值端:总市值约19亿元、流通盘小、估值对预期变化敏感,具备“上行弹性足、下行有底”的交易属性。

2.业绩端:Q3拐点确立+双十一与双十二大促超预期+高毛利业务放量,盈利质量抬升,基本面持续改善。

3.概念端:消费复苏+犒赏经济+国潮三重共振,浪莎股份主营的内衣、短裤等针织品,天然适配“国潮服饰”“犒赏经济”“悦己型消费”的政策方向和消费趋势。

4.并购端:小净壳+明确战略+政策松绑,重组预期提供强催化,管理层口径明确“做大做强”,小体量更易形成业绩与估值双击的想象空间。

一、微盘弹性:上行弹性足、下行有底

浪莎股份是A股著名的微盘股,总市值约19亿元,流通盘较小,这种特性使得其估值对预期变化极为敏感。在市场交易中,它具备“上行弹性足、下行有底”的独特交易属性。

小流通盘意味着股价撬动所需资金量少,一旦市场情绪回暖、资金的集中涌入便能快速推升股价。最具说服力的便是今年5月份的连板行情,在短期资金的催化下,股价实现了爆发式上涨,充分印证了其极强的上行弹性。

同时,19亿市值,10大股东占比60%以上,小流通盘的筹码结构相对稳定,在市场整体调整时,筹码抛压不会出现集中性释放,相较于大市值标的,其抗跌性更为突出,提供了一定的安全边际。

二、业绩验证:利润拐点与质量改善

1.关键数据一览

2025年前三季度:营业收入2.39亿元(同比+1.08%),归母净利润1959.76万元(同比+26.15%),扣非净利润2003.74万元(同比+33.82%),经营活动现金流净额-1087.94万元(同比显著收窄)。

2025年Q3单季:营业收入9743.28万元(同比+10.28%),归母净利润906.03万元(同比+30.42%),扣非净利润918.97万元(同比+32.27%),单季毛利率约25.12%。

这些数据清晰地表明,浪莎股份的业绩呈现出明显的改善趋势。

2.改善来源(公司口径)

新增“商标使用费收入”带动利润端;同时三年期大额定期存款到期带来利息收入,改善利润与现金流表现。上述因素共同解释了“利润增速>收入增速”的背离。

3.个人看法:

-品牌年轻化驱动增长:签约顶流代言人

2025年双十一、双十二期间,浪莎股份围绕品牌年轻化战略展开一系列动作。9月官宣任嘉伦为品牌代言人后,迅速推出“嘉人限定系列”及限量礼盒,并借助专场直播等活动引流。这一系列举措精准吸引了25 - 35岁的核心消费群体,有效提升了品牌在年轻市场的知名度和影响力。

-线上渠道表现:占比提升与结构优化

从渠道数据来看,公司线上销售占比从上半年的76.17%进一步提升至78.21%,同时线上毛利率提升4.69个百分点。这表明电商渠道不仅在销售规模上持续扩大,盈利能力也在不断增强。今年双十一期间,我观察到线上平台通过明星同款产品与直播带货其实形成良好协同,根据一些统计数据,11月销售额同比+15%,进一步巩固了浪莎在贴身衣物品类的竞争优势,为全年线上业务持续增长奠定了坚实基础。

-产品结构升级:推出“悦己”产品

浪莎股份推出“嘉人限定系列”及智能温控内衣等新产品,借助任嘉伦代言吸引年轻客群,充分发挥情绪价值营销的作用,成功实现客单价提升15%。不仅提升了产品的附加值,也进一步优化了公司的产品结构,增强了盈利能力。

三、政策红利:消费提振+犒赏经济,踩中消费风口

1.国家消费提振政策密集落地,红利持续释放

中央经济工作会议:明确“扩大内需”为2025年首要任务,全方位推动消费复苏,支持“国潮”“悦己型消费”“情绪价值消费”。

六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》:提出到2027年形成3个万亿级消费领域(老年用品、智能网联汽车、消费电子)和10个千亿级消费热点,其中明确包括“国潮服饰”。

商务部、央行、金融监管总局联合通知:加大消费贷贴息、消费券发放、线上线下补贴,推动“首发经济”“IP+消费”“犒赏经济”等新业态

个人看法:

政策东风劲吹,纺织服饰赛道直接受益。

2. “犒赏经济”成新风口,精准匹配浪莎产品定位

2025年12月《学习时报》首次提出“犒赏经济”,年轻人“小金额高频次”的悦己消费,正在成为拉动内需的新引擎。而各地商务部门将双十一、双十二列为消费提振关键节点,国潮礼品、情绪消费品类显著受益。

个人看法:

浪莎与政策红利高度契合,乘风而起 公司主营的内衣、短裤等针织品,天然适配“国潮服饰”“犒赏经济”“悦己型消费”的政策方向。推出的国潮内衣礼盒、IP联名款、科技保暖内衣等产品,精准踩中年轻人的情绪消费需求,旺季动销自然水涨船高。

四、并购维度:小而美标的,壳价值与战略明确

- 基础条件:市值约19亿,总资产6.82亿,负债率20.46%,无大额有息负债,股权结构清晰,是优质“壳资源” 。

- 公司态度:明确“并购重组做大做强”为战略,暂未找到合适标的,体现审慎,降低整合风险 。

- 政策与弹性:并购六条、新质生产力政策支持,小市值公司并购后业绩与估值双升弹性大,若注入优质资产,有望带来市值重估。

写在最后

话说回来看好是一个事情,买入是一个事情,更重要的耐心持有,耐心是投资最好的品质,也是最难做到的,其实大多数人的选股都是没问题,但就是缺乏耐心,面对股价的下跌与长时间的横盘整理,那种煎熬与难受,实属难熬。但若想在投资中获利,除了默默坚守、熬过这段艰难时光,别无他法。毕竟,买入后股价便立即上涨的概率微乎其微,被套牢、利润回撤,这些都是每位投资者必经的阶段。

分享一个小故事,我挺佩服@云大南2025 ,去年年初我就看楠哥一直买中际和小米,不管涨跌就是拿着,因为我是不买大盘股,我也不懂这2个股票,只看到后来中际和小米都翻了3.4倍依然不卖,交流下来就是看好并坚定自己的想法,投资真的是一场修行,对内心素质要求极高。我那时候还拿着德创环保,我更加坚定自己的想法在买入逻辑不变情况下,我也就是不卖。

现在浪莎股份上涨我肯定高兴,下跌我更来劲我心里就是不服,心中就是憋着一股不服输的劲儿,不相信浪莎涨不上去。

我只分享看法和做投资记录,不做任何买卖建议$浪莎股份(SH600137)$