2025年全球集装箱运输年中展望:在复杂变量中寻找确定性!

2025年已经过去了一大半,当机构尤其是诸如大摩、小摩、美银这种看起来很厉害的机构看空中远海控时,作为重仓中远海控的一个小散户,猫叔结合相关平台的权威分析和数据,对2025年余下时间里的集运发展做一个全面的年中展望。(投资中远海控必读,重仓中远海控必读,看好中国未来发展趋势必读!)

一、2025年海运集装箱运输需求预计增长2-4%。

专业机构预测,2025年海运集装箱运输需求预计增长0-2%。这个增长率属于增长预期的理性回归,0-2%的增长预期,表面上看似乎平淡无奇,但这恰恰反映了全球贸易从疫情后的非理性繁荣回归常态的过程。对于理性投资者而言,这种“平庸”的增长可能比剧烈波动更具投资价值——它意味着行业进入了一个相对可预测的发展轨道。

回顾一下往年数据。

2024 年全年全球海运集装箱运输需求为 1.842 亿标准箱,较 2023 年增长 6.6%,超过了 2021 年创下的 1.798 亿标准箱的历史最高纪录(数据来源:集装箱贸易统计)。

2025年货运量表现强劲。1月份货运量同比增长5.9%,2月份则持平,3月份同比下降0.4%。第一季度货运量同比增长4.2%。(数据来源:集装箱贸易统计)

4 月份和 5 月初,中国至美国的集装箱预订量同比下降 62%(来源:Vizion)。

90 天的“暂停”开始后,预订量比 2024 年的水平增加了 15-28%。

目前的货运高峰将在2025年,即传统上的第三季度,迎来早期旺季,但由于潜在的宏观经济不确定性、关税上调、库存充足以及美国消费需求的不确定性,集装箱运输可能会在下半年降温。

贸易冲突若再次升级,全球海域集装箱运输需求将接近于0%的水平。如果保持一定程度的稳定,需求可能会保持在2%左右,但这对增长前景来说仍然不容乐观。

2025年集装箱运输需求增长,猫叔认为0-2%是一个比较保守的预估,更多聚焦于美国的进出口趋势。猫叔认为,2025年的集装箱运输需求增长,可能在2%-4%。

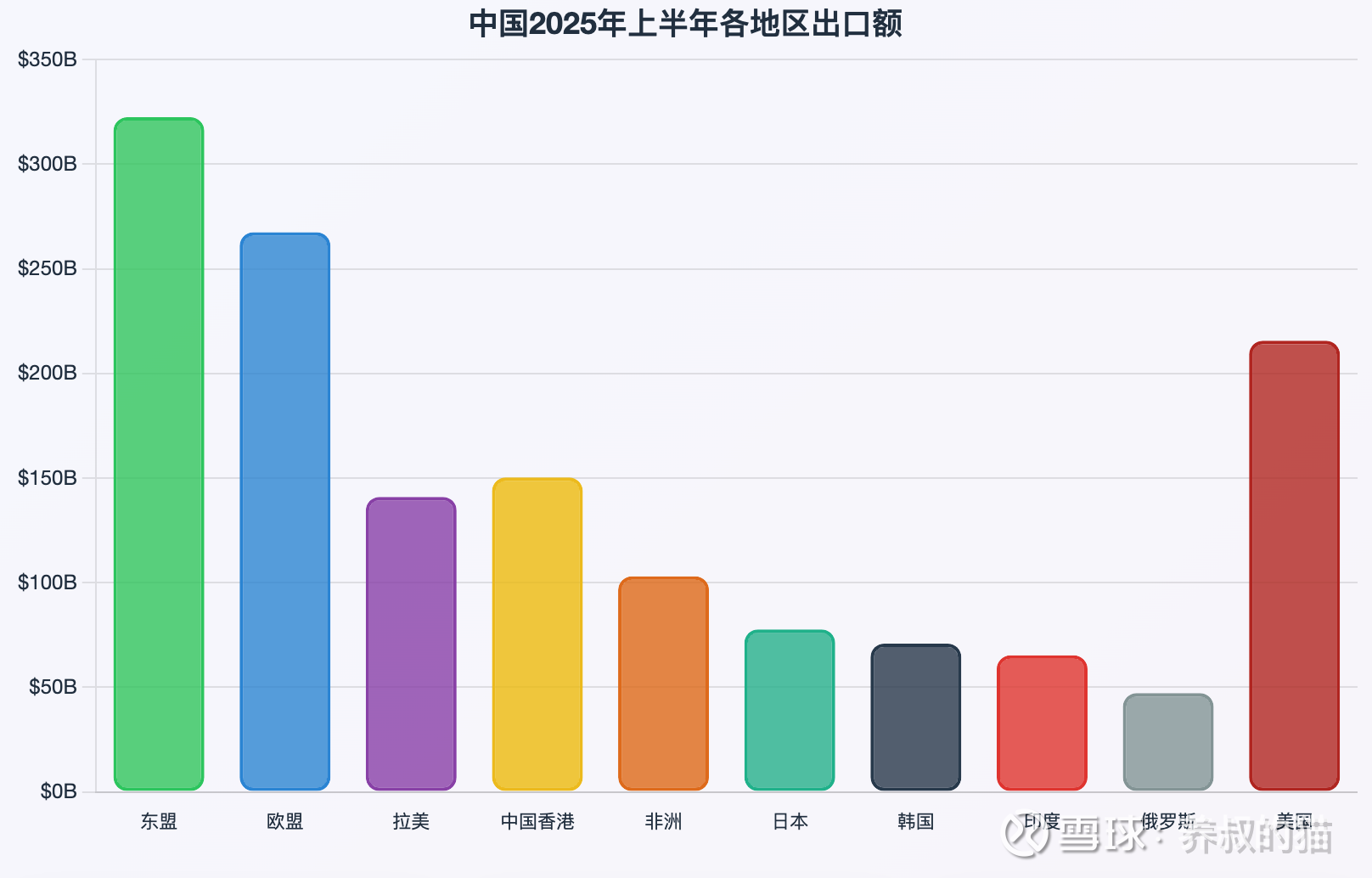

记住,全球贸易不只是美国的进出口,更要关注其他地区的进出口。这是投资中远海控必须要有的一个基本认知。我们不会坐视美国左右贸易政策。除了采取互惠关税措施予以反击外,我们已经实现了全球范围内的货物运输多元化。(如下图1所示,这个图,是猫叔能够长期持有中远海控的根本定力所在)

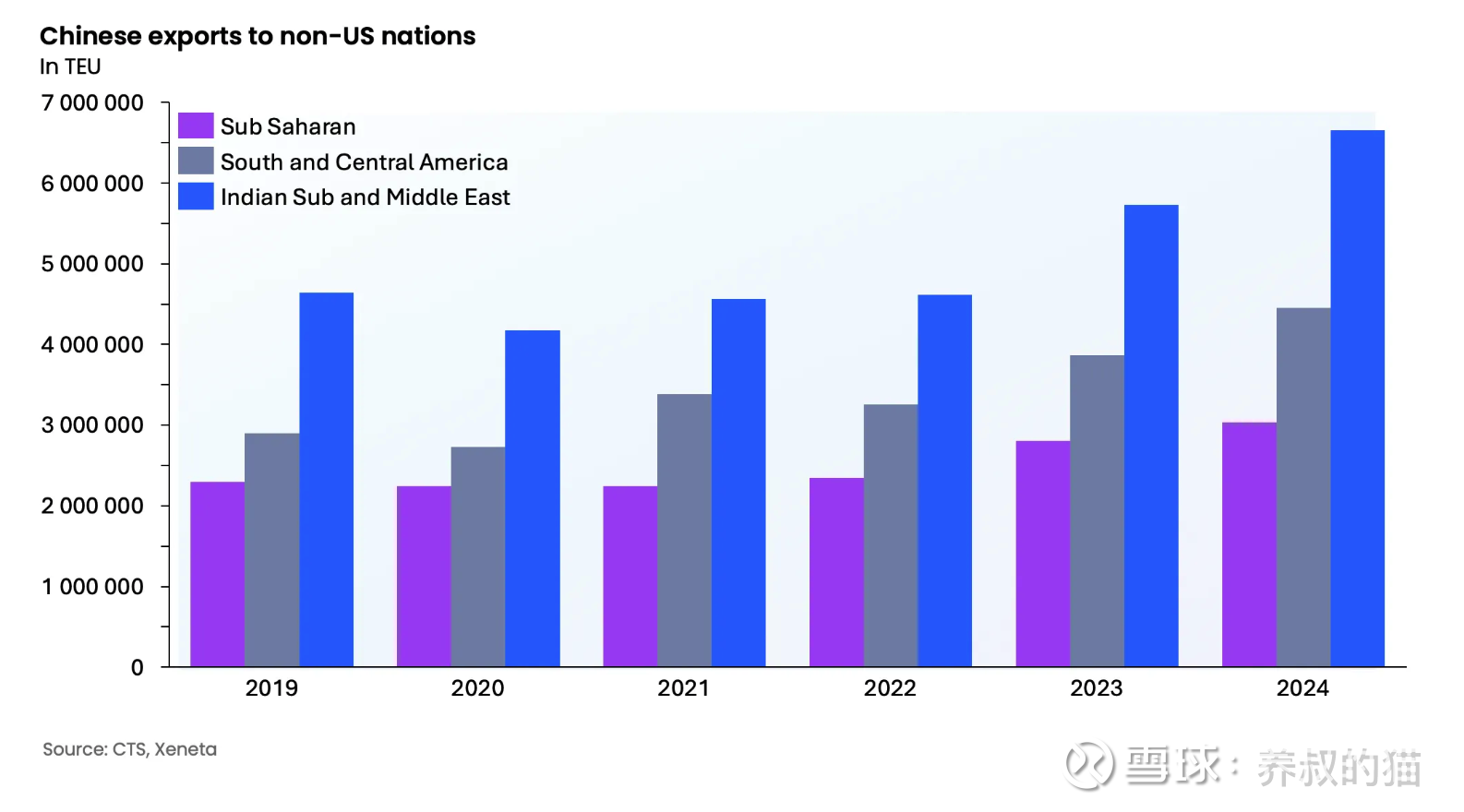

中国出口产品中,流向美国和欧洲以外国家/集团的比例有所上升(下图2所示)。

跟着猫叔一起背诵并默写下面3句话(这是投资中远海控必须要具备的认知):

1、去美国化不等于去全球化。中国出口流向的多元化,为航运企业提供了更广阔的市场空间

2、“一带一路”的现实红利。新兴市场的贸易增长,为中国航运企业创造了结构性机遇。

3、南南贸易的崛起。发展中国家间的贸易往来日益频繁,这为航运业开辟了新的增长极,未来全球贸易向南看。

2025年剩余的时间,我们需要关注以下几个方面的影响因子。

二、影响海运集装箱运输的宏观经济因素展望。

2025 年全球 GDP 增长率预计为 2.8%,低于 2024 年的 3.3%。预计 2026 年全球 GDP 增长率为 -0.3%。

2025 年欧元区 GDP 增长率预计为 0.8%,较 2024 年下降 0.5%。预计 2026 年增长率为 3%。

美国 GDP 将从 2024 年的 2.8% 下滑至 2025 年的 1.8%。预计 2026 年增长率为 1.7%。

2025年中国GDP增长率定为5%左右,这是大概率事件。预计2026年为4%。国际货币基金组织(IMF)发布最新《世界经济展望》,将2025年中国经济增长预期大幅上调0.8个百分点至4.8%,创下2019年以来最大单次调整幅度。今年上半年中国GDP同比增长5.3%,其中二季度为5.2%,增速均明显高于IMF此前全年预期。我们全年实现5%左右的增长目标几无悬念,甚至仍有可能略超预期。

全球总体通胀率似乎将维持在欧洲央行和美联储设定的2.0%的门槛之上,因此消费者可能仍难以继续疯狂购物。

美国通胀在2024年底上升,并在2025年第一季度下降。不太可能引发集装箱运输需求增长。

自然灾害和地缘政治事件等干扰因素仍然是全球海运集装箱运输需求的关键驱动因素。虽然大规模自然灾害很少发生,但地缘政治因素是海运集装箱运输需求上升、下降和回升的先兆。

美国零售商库存水平也是集装箱运输需求的一大影响因素。2025年第一季度,库存水平恢复正常,零售商库存与销售额之比在3月份达到1.29(数据来源:美国人口普查局)。然而,4月2日后,90天关税暂停期,5月中旬到6月中旬,由于重新提前装载货物,这将反映在库存水平上,90天停摆期结束后,库存水平将大幅下降。

美国消费者信心指数跌至新冠疫情以来的最低水平。美国失业率为4.2%,非农就业数据不太好看。

美国和欧元区降息速度不够快,但利率已不再是海运集装箱运输的关键驱动因素。

三、红海依旧是影响全球集运需求的硬通货。

为了衡量红海冲突的持续影响,我们必须考虑 TEU 英里的需求,这包括每个集装箱的运输距离以及运输的数量。

由于船舶绕过好望角,2024 年 TEU 海里需求量猛增,这也是为什么许多原本会导致 2024 年市场运力过剩的船舶仍有工作要做的原因。

年初,苏伊士运河管理局还宣布对大型集装箱船的过境费给予15%的折扣,以吸引船舶重返运河。但7月份的连续两次袭击导致的沉船和海员伤亡事件,15%的折扣已经失去了吸引力。

2025年红海复航不可能,2026年有可能,如果2026年红海复航,则对海运集装箱运输的巨大影响。

1、平均航行距离降至危机前的水平,导致标准箱海里需求下降。即使全球货运量增长1%,标准箱海里需求也将比2024年下降5%(基于 2025 年全年全球集装箱航运需求增长 1% 以及下半年集装箱船大规模返回红海的预测)。

2、然而,返回红海后,主要港口立即出现拥堵,引发供应链混乱。

3、托运人需要时间和节奏去适应更短的运输时间,混乱不可避免。

4、之前被改道吸收的运力被释放,从而涌入市场。运力增长,是未来运费下跌的一大推手。运力的扩张中,地中海是大头。地中海航运(MSC)是预计新增运力最多的航运公司,计划于2025年交付46艘新船,共计58.2万TEU(数据来源:克拉克森)。尽管地中海航运仍预计新增运力最多,但其目前仅收到2025年订单的40%;迄今为止为23.4万TEU。如果下半年运费面临下行压力,将剩余交付推迟到2026年是合理的——但这取决于地中海航运的船队战略。

5、运费暴跌——除非全球集运船司能够非常有效地管理运力,但这将极其困难。

6、租船费率下降,拆船率上升。拆船的规模和进度也是未来影响运力不可忽略的重点,2025 年的拆解量低于预期,预计全年仅为 70,000 TEU。主要原因还是持续的提前装船和绕好望角的改道,意味着老旧船舶仍然有利可图,而承运商不想拆除盈利的船舶。

通过高水平的拆船,可以更好地管理运力,但任何一家集运船司或者联盟,都不会孤立地采取这种做法,从而为竞争对手获得更多市场份额敞开大门。

然而,红海2026年的可能复航,对中远海控来说,不全是坏事。

运营效率的竞争将更加激烈,龙头企业优势凸显,中远海控不怕竞争。

运力管理能力成为核心竞争力,联盟的运力管理水平会得到提升。如果红海确实在 2026 年开放,那么全球集运船司即便无需再增加任何船只,都会面临巨大的运力管理难题。考验运力管理一致性的时刻,无时不在。

财务实力雄厚的企业将获得整合机会,中远海控账上那么多现金,问题不大。

然而,我们也要明白,当前的地缘政治形势意味着极有可能发生重大“黑天鹅”事件,导致全球运力再次紧缩。

四、联盟方面,谁主沉浮。

2025 年 2 月 1 日开始,全球六大主要前程航线主要由三大联盟运营,涵盖跨大西洋、跨太平洋、亚洲-中东和亚洲-欧洲航线:

双子星合作组织(Gemini Cooperation)——由马士基和赫伯罗特组成的市场上最新的联盟。

海洋联盟——由中远海控(东方海外)、达飞轮船和长荣海运组成的全球最大航运公司联盟。该联盟于2017年成立,目前已确认有效期至2032年。

Premier Alliance——由 THE Alliance 更名而来,该航运合作伙伴包括 ONE、HMM 和阳明海运。

鉴于承运商过渡到新联盟大约需要四个月的时间,因此 6 月 1 日是托运人开始评估其相关产品和表现的时机。

中远海控所在的海洋联盟的运力空置量最大,5月5日四周滚动平均运力达到峰值46,000 TEU。相反,双子星航运公司在该航线上的运力空置量几乎为零。

有趣的是,双子星航运公司仍然在管理运力,但是是通过部署较小的船舶而不是取消航行来实现的。

中远海控所在的海洋联盟作为“全球最大航运公司联盟”,其战略价值不仅体现在规模经济上,更在于:

1、网络效应。庞大的航线网络提供了更强的抗风险能力。

2、协同效应。与达飞轮船、长荣海运的合作,形成了优势互补。

3、持续性。联盟有效期至2032年,为长期战略规划提供了稳定性。

猫叔认为,联盟之间,是合作与竞争并存的游戏。未来联盟的发展,谁主沉浮,还要看谁更能在规模、服务、可靠性上更胜一筹。

在可靠性上,赫伯罗特根据运营首月的数据,报告其与马士基的双子联盟的合作取得了初步成功——联盟所有港口的平均船期可靠率高达90.3%,比全球平均水平高出近40个百分点。尽管目前他俩仍处于合作的早期阶段,但目前来看,双子联盟的开局看起来前景还是很光明的。

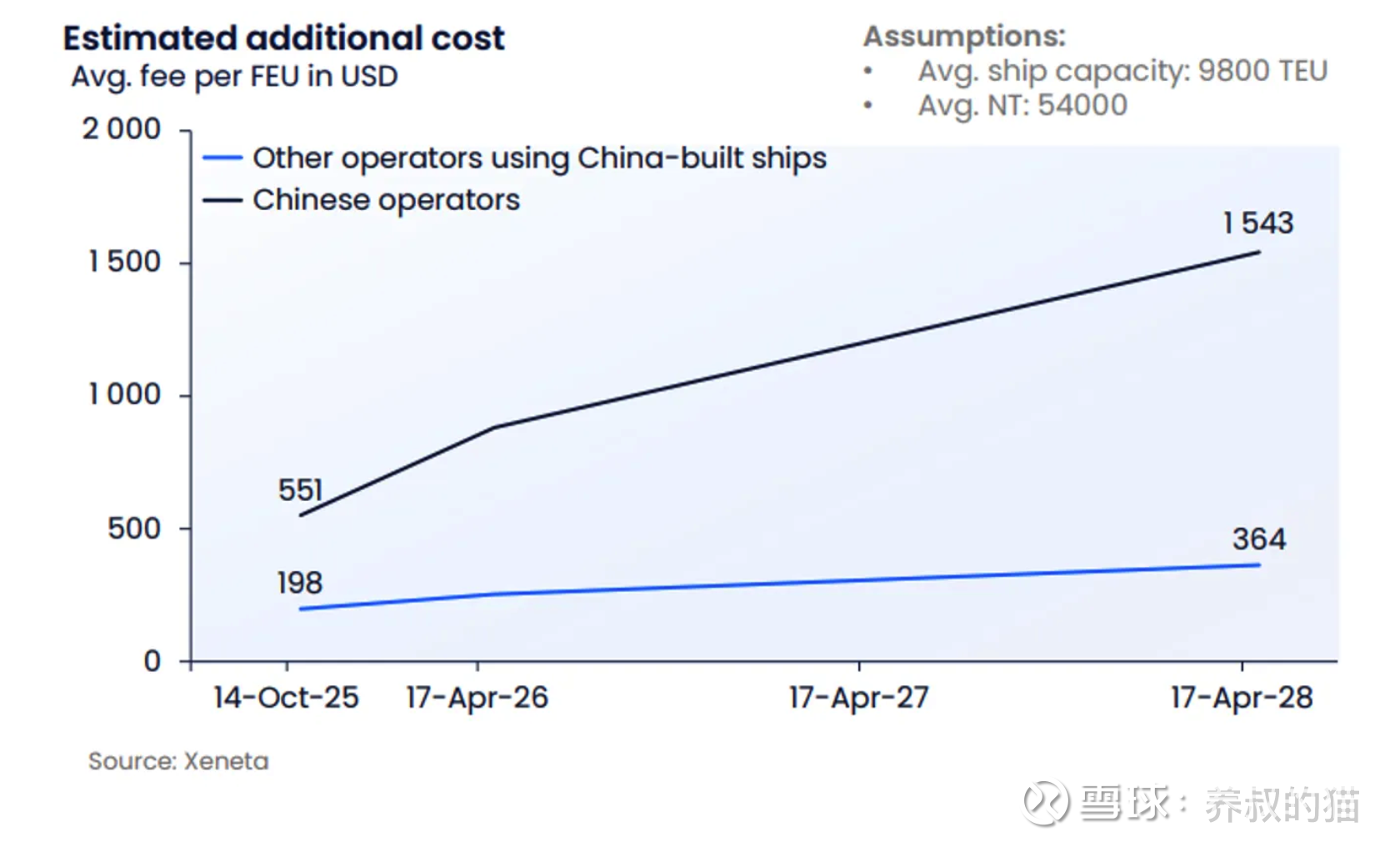

五、美国港口费用的“双刃剑”。

美国港口费用方面,费用将于 2025 年 10 月中旬开始收取,并计划在未来三年内增加。

对于中国运营商,如中远海控,费用将从今年的每净吨 50 美元上涨至 2028 年的 140 美元。对于中国建造的船舶,费用将从每净吨 18 美元上涨至 33 美元,或从每个集装箱 120 美元上涨至 150 美元(以较高者为准)。

中远海控(东方海外)可能面临比以前模式下更高的成本。这对新联盟,尤其是海洋联盟,也有着明显的影响。例如,当中远海控的船舶部署在美国以外的航线上时,达飞海运和长荣海运的船舶是否会被用来停靠美国港口?

虽然美国港口费用的上涨会增加成本,但这种压力对所有参与者都是公平的。对于中远海控而言,关键在于1)相对优势,要通过联盟合作分摊成本压力;2)议价能力,作为大型承运商,具备更强的成本转嫁能力;3)战略灵活性,可以通过航线调整来优化成本结构。

六、结语。

托运人和承运人都在寻求在市场冲击期间采用更好的工作方式。世界正处于危险时期,因此管理供应链风险并为最坏情况做好准备比以往任何时候都更加重要。

尽管外部环境复杂多变,但航运业的核心逻辑依然清晰——全球贸易的基本面没有改变,中国制造业的竞争力没有根本动摇,“一带一路”倡议的战略红利正在释放。

在这种背景下,中远海控作为行业龙头,其长期投资价值不仅没有减弱,反而因为行业洗牌和格局重塑而更加凸显。

真正的投资智慧,不在于预测每一个变量的变化,而在于把握不变的核心逻辑,在市场的恐慌中保持理性,在行业的低谷中坚持信念。回首机构看空中远海控,有几次正确?有几次错误?这份定力,正是我们散户投资者穿越周期、获得超额收益的根本所在。$中远海控(SH601919)$ $上证指数(SH000001)$ $沪深300(SH000300)$

猫叔注:以上分享仅供学习交流,不构成投资建议。