长安汽车半年报解读:稳健但不强劲!

长安汽车半年报出来了,很多朋友要猫叔分析一下,猫叔勉为其难。

猫叔会资本回报率的角度来分析长安汽车本次的半年报。

看一家公司是否值得投资,其资本回报率,即ROC家族的数据,值得我们关注,ROC家族反映企业资本利用效率,对于ROC家族的数据,猫叔主要看合并财务报表,因为这是公司整体业绩的代表。净利润使用合并净利润(1,792,653,891.27元),ROE使用归母净利润以匹配归母权益;税率基于所得税费用/利润总额计算。

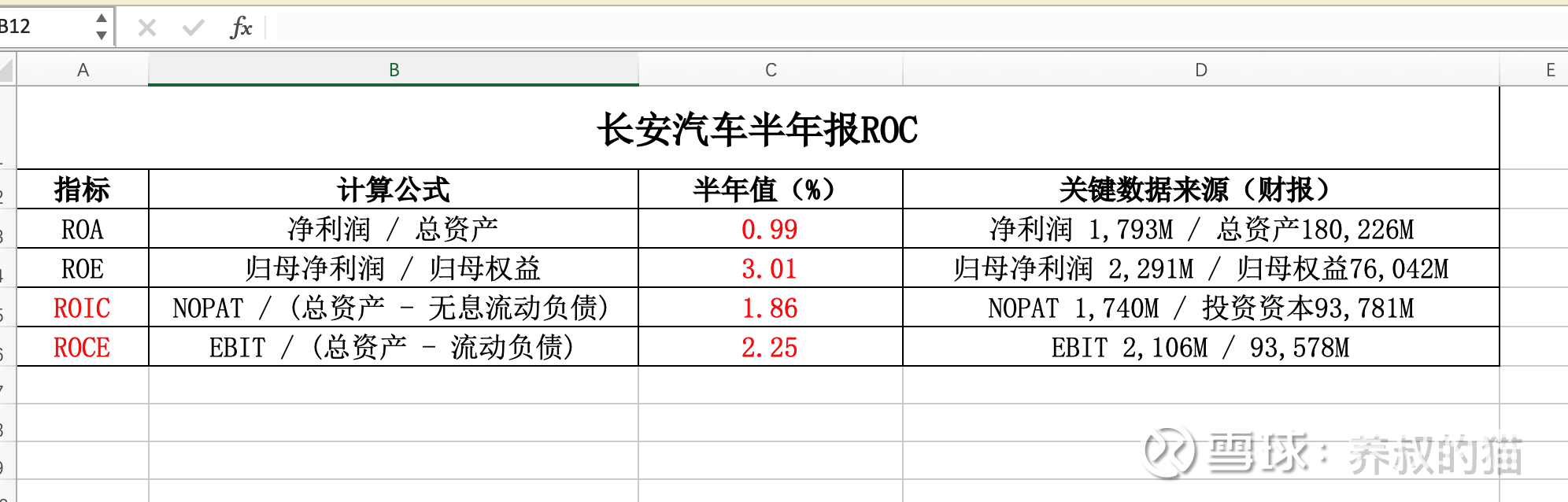

1、资产收益率(ROA)= 净利润 / 总资产

长安汽车的净利润(合并利润表)为:1,792,653,891.27元;

总资产(合并资产负债表,期末余额)为:180,226,322,947.88元;

ROA = 1,792,653,891.27 / 180,226,322,947.88 ≈ 0.9946%。

2、股本回报率(ROE)= 归母净利润 / 股东权益

归母净利润为:2,291,211,254.67元;

股东权益(归属于母公司所有者权益合计,合并资产负债表,期末余额)为:76,042,424,523.91元;

ROE = 2,291,211,254.67 / 76,042,424,523.91 ≈ 3.013%(或约3.01%)。

如果使用总净利润(1,792,653,891.27元)和总所有者权益(78,115,080,070.34元),则ROE ≈ 2.295%;但标准实践为归母匹配,以反映母公司股东回报。如果用期初权益(76,576,224,624.99元)平均,则平均权益 ≈ 76,309,324,574.45元,ROE ≈ 3.002%。

3、投资资本回报率(ROIC)= 税后净营业利润 / 总投资资本(总资产 - 无息流动负债)

(1)先拉一下税后净营业利润(NOPAT)。

税率 = 所得税费用 / 利润总额 = 376,316,886.76 / 2,168,970,778.03 ≈ 0.17345(或17.345%)。

净营业利润(使用营业利润)= 2,105,720,930.74元。

则,NOPAT = 2,105,720,930.74 × (1 - 0.17345) = 2,105,720,930.74 × 0.82655 ≈ 1,740,483,425.76元。

备注:NOPAT基于营业利润调整税后(标准公式)。

(2)再计算总投资资本。

1)总资产 = 180,226,322,947.88元;

2)无息流动负债 = 流动负债合计(86,648,471,679.30元) -计息流动负债。

计息部分包括短期借款(51,473,034.14元)和一年内到期的非流动负债(151,579,526.29元,假设为借款/租赁等计息项),合计203,052,560.43元。

无息流动负债 ≈ 86,648,471,679.30 -203,052,560.43 = 86,445,419,118.87元。

总投资资本 = 180,226,322,947.88 - 86,445,419,118.87 = 93,780,903,829.01元。

ROIC = 1,740,483,425.76 / 93,780,903,829.01 ≈ 1.856%。

备注:无息负债排除计息项(如借款),包括应付票据/账款、合同负债等贸易相关(报告中无明确利息细节,但按会计惯例处理)。若用期初数据平均投资资本 ≈ [(期初总资产208,168M - 期初无息CL ≈113,357M - 期初计息约169M) + 期末] / 2,平均 ≈ 97,000M,ROIC ≈ 1.795%。

4、资本使用回报率(ROCE)= 息税前利润 / (总资产 - 流动负债)

息税前利润(EBIT,使用营业利润):2,105,720,930.74元(已排除财务费用和税费)

总资产-流动负债=180,226,322,947.88 - 86,648,471,679.30 = 93,577,851,268.58元;

ROCE = 2,105,720,930.74 / 93,577,851,268.58 ≈ 2.250%。

备注:EBIT直接取营业利润(报告中财务费用为负值,表示净利息收入,但EBIT已不含财务费用)。若用平均(期初总资产-流动负债 = 208,168M-113,357M = 94,811M,平均 ≈ 94,194M),则ROCE ≈ 2.235%。差别不大。

总结长安汽车ROC家族的数据如下表:

上结论!

先说利空的一面。

长安汽车作为中国汽车行业巨头,其2025年上半年资本回报率整体偏低(ROA ~0.99%、ROE ~3.01%、ROIC ~1.86%、ROCE ~2.25%),盈利效率不高。

这也是长安汽车2025年至今在重组利好下依旧不涨的根本原因。

相比2024年上半年,营业收入下降5.26%(从76,723M降至72,691M),净利润下降20.2%(从2,247M降至1,793M),归母净利润下降19.1%(从2,832M降至2,291M)。这导致回报率较低,尤其是ROA和ROE远低于汽车行业平均(全球汽车业半年ROA通常3-5%,中国EV转型期更低但长安偏弱)。原因包括不限于销售费用激增41.7%(从3,078M升至4,361M,营销竞争加剧是主要原因)和研发费用上涨12.8%(从2,912M至3,284M,指向新能源汽车转型投资,至于投资效果如何,有待进一步观察)。

尴尬的是,长安汽车的营业成本仅降了6.1%,未充分覆盖收入下滑。

财务费用为负(净利息收入1,957M),这主要得益于高货币资金(52,830M),但十分遗憾,未转化为更高回报。

总资产缩减13.4%(从208,168M降至180,226M),主要因流动资产减少(应收票据/账款下降,但存货仍高16,979M),库存压力和现金流恶化(经营现金净流出8,607M vs 2024年流入3,435M)。

ROIC (1.86%) 和 ROCE (2.25%) 低迷,投资资本(约93,781M,主要固定资产21,114M和无形资产16,310M)回报不足,新能源汽车市场竞争依旧激烈(长安正开发支出增加58%,从1,730M至2,736M),长安汽车的营销策略还是很传统,没有创新。无息负债高(86,445M,主要是应付账款/票据),有依赖供应商融资,但未提升效率的嫌疑。

一般而言,猫叔选择投资标的,会看ROIC和ROCE两个资本回报率的数据。

如果长安汽车下半年保持上半年的发展趋势,则其2025年的ROIC大概是4%;ROCE大概是5%。

猫叔的投资哲学是要通过ROC家族指标(ROIC和ROCE)筛选高资本回报率企业,这样的企业是“复利机器”。选择ROC持续超过10-12%的优质公司,理想情况下超过15%(更优20%+)进行投资,并注重穿越经济周期后的平均水平。对于周期性行业(当然,可以把长安汽车归为周期股),若平均ROC维持8-10%已属不错,显然长安汽车的半年报不符合;低点(5-8%)时可关注买入机会,长安汽车不到2%的ROIC,不到3%的ROCE,非常不理想。

长安汽车的这份半年报,往大了说,十分不理想,没有面子;往小了说,超级糟糕,没有里子。

但为什么猫叔还投资它?

说说好的一面——

一方面,还是猫叔的持仓成本安全边际还在(11.8)。

另一面,从半年报也可以看出一些积极的迹象。

1)权益稳定(ROE支撑于未分配利润52,215M),少数股东损益为-4.99亿元,子公司(阿维塔)整体有亏损,但这些亏损主要由少数股东承担,而不是侵蚀母公司权益。母公司对子公司的控制和权益分配机制有效,避免了子公司问题全面传导到母公司层面。

如果子公司亏损进一步扩大,母公司ROE可能更低,未来还是要看阿维塔、深蓝和启源的市场份额。

2)未分配利润高达453.23亿元(占权益66%),远高于股利支付29.23亿元(利润分配项),母公司有充足储备应对波动,而非依赖借债(负债率47%,流动比率1.33,现金充裕245.09亿元)。即使在收入下滑8.8%(499.92亿元 vs 548.21亿元)的环境下,仍保持正回报。

3)2025中国汽车销量增11%(流通协会),新能源渗透55%。长安泰国工厂2025投产(初期10万辆),如果高端占比提升,就能够改善ROC。

4)上半年拟派息0.5元/10股(半年报公告),年化约0.295元/股(已除息)。

收益率 = 0.295 / 13.20 ≈2.23%。高于银行存款,但低于高股息股(如银行4-5%),适合收入型投资者;半年股利29.23亿元超过归母净利润22.91亿元,这是从储备进行派息,短期可持续,但长期需盈利改善。

写在最后——

长安汽车,短期猫叔持谨慎态度,长安回报率低于基准,这是转型阵痛和竞争压力的双向打击。如果你想投资,建议关注下半年EV销量和现金流改善。

价值投资者可考虑分批建仓,投机就不用考虑了。

一句话,长安汽车的半年报告,稳健但不强劲。$长安汽车(SZ000625)$ $上证指数(SH000001)$

猫叔注:仅供参考,不构成投资建议!