中远海控:老登从不“赌”运价反弹,而是“买”盈利能力的边际改善!

老实人被套在了“登山”的半山腰,故名“老登”。

作为众多老登中的一员,猫叔有幸参与和见证了当前集运行业面临着的三个巨大转变。

01.全球贸易格局重构

货物永恒地流动着,面对阻隔,它们也只是绕过了高墙,流向了那些张开双臂的新兴市场。资本和商品永远会寻找阻力最小的路径。贸易的河流被大坝拦截,于是它改道,形成新的三角洲。问题不在于贸易是否会消失,而在于谁将成为新河道的受益者,谁又会成为被绕过的旧港口。这是全球贸易重构的基本事实。

02.运力结构性调整

对于运力,总是会带来看空的错觉。看空往往源于线性推演,他们忽略了两个反直觉的事实:13%的老龄船队正在接近生命终点,而有效运力被拥堵和绕航侵蚀了20%。今天的每一艘船都是必需品,明天的每一份订单都可能是负担。运力的结构性调整,是拆解与交付的赛跑,决定的不仅是运价,更是谁能在这场时间游戏中活到最后。

03.行业竞争格局演变

价格不再是集运行业的唯一战场,服务已经成为新的护城河,集运行业正在从野蛮竞争走向寡头均衡。全球集运船司越来越重视班期可靠性,整体的可靠性从55%提升到了75%,这种提升不只是技术指标的改善,更是竞争逻辑的根本转变——客户开始为确定性付费,而非仅仅为运力付费。马士基与赫伯罗特的可靠性溢价,MSC与CMA CGM的规模扩张,中远海控的航线优化,本质上都是在回答同一个问题:当运价趋于透明化、同质化时,如何重新建立差异化?这场演变的终局不会是完全竞争,也不会是绝对垄断,而是一个由3-5家巨头主导、通过服务质量而非价格战维持利润的寡头市场。

中远海控,作为全球第四大集装箱航运公司,他被人们称呼为老登股,此时此刻,他正站在上述三大变革的交叉路口。

问一声老登,何去何从?

叫一声老登,别来无恙。

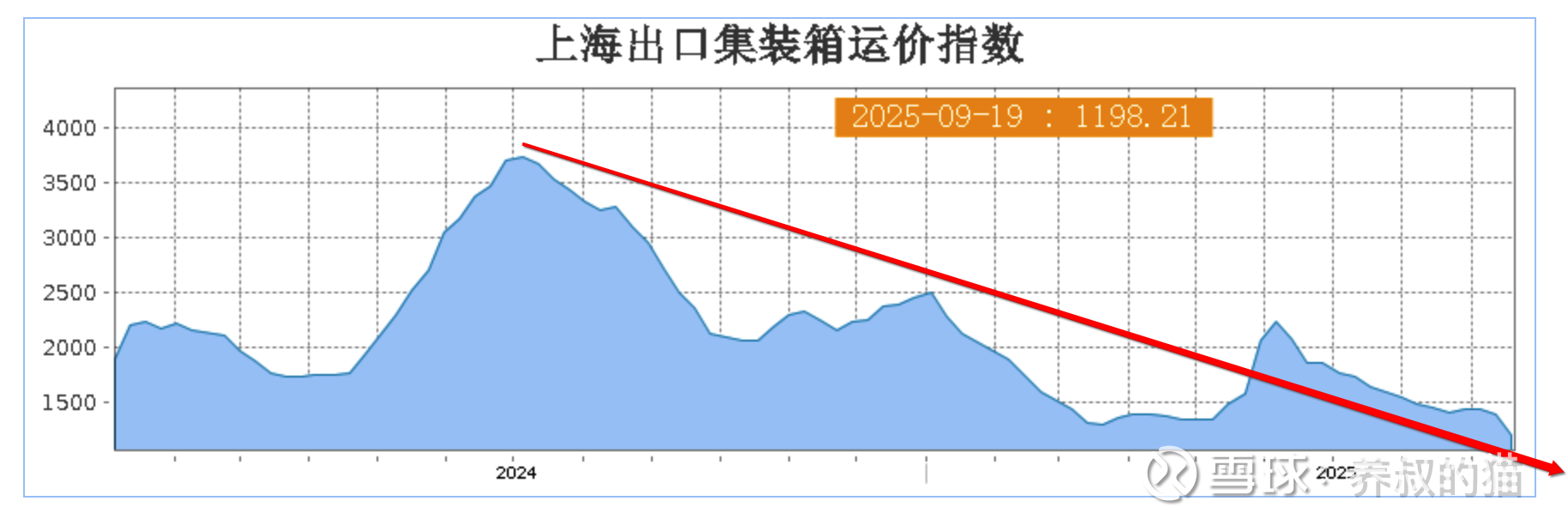

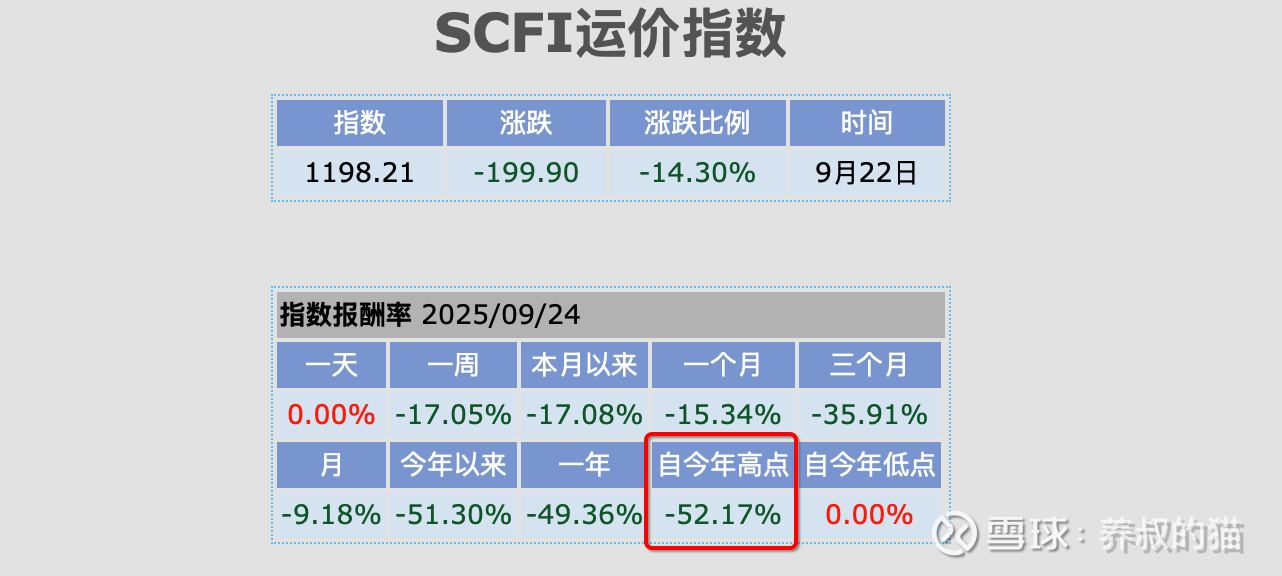

2025年进入了第四季度,在集运而言,最刺眼的数字莫过于上海集装箱运价指数(SCFI)同比暴跌了51%。这个数字让很多投资者本能地远离航运股,将其归入了老登股的圈子。但猫叔认为,这恰恰可能是最大的误判。

表面看,运价从2024年的高点回落是供需关系恶化的信号。但深入数据会发现矛盾之处:全球需求年初至今增长9%,而亚洲出口到中东北非增长20%、拉美增长21%、非洲增长35%。问题不在需求端,而在运力端。

2025年,集运行业的名义运力增长了7%(从2018年开始,名义运力的年增长率为6%),但有效运力被拥堵和苏伊士绕航侵蚀了近20%。

很多投资者当心,当拥堵缓解或苏伊士航线重开时,市场将瞬间从运力紧张转向运力过剩。但猫叔不止一次说过,这个“瞬间”可能还很遥远,红海问题的本质是一个结构性问题,它的解决非一朝一夕。

问题总是伴随着解决问题的办法一起出现,红海问题一定会解决,只是一个时间问题,等到红海问题解决的那一天,集装箱船舶的拆解也会跟上。

2025年至今,全球集装箱船舶的拆解活动几乎停滞——今年的拆船量是2020年来的第二低(仅次于2022年)。为什么?因为在苏伊士绕航和港口拥堵的背景下,每一艘船都是必需品。

如上所述,红海问题解决后,拆船就会应运而生。

一艘集装箱船舶,其进入拆船平台的船龄一般在20年到25年至今。目前全球船队的13%(约430万TEU)正好处于此年龄段。这意味着,除了常规的运力管理、空白航次、航线重置等手段外,全球集运船司还有着13%的客观运力可供处置。两者叠加,被动和主动运力处置,保守估计会在25%左右。

从运价到运力,藏着一个反直觉的投资逻辑,即当前运价下跌不是行业衰退的开始,而是供需再平衡的过渡期。

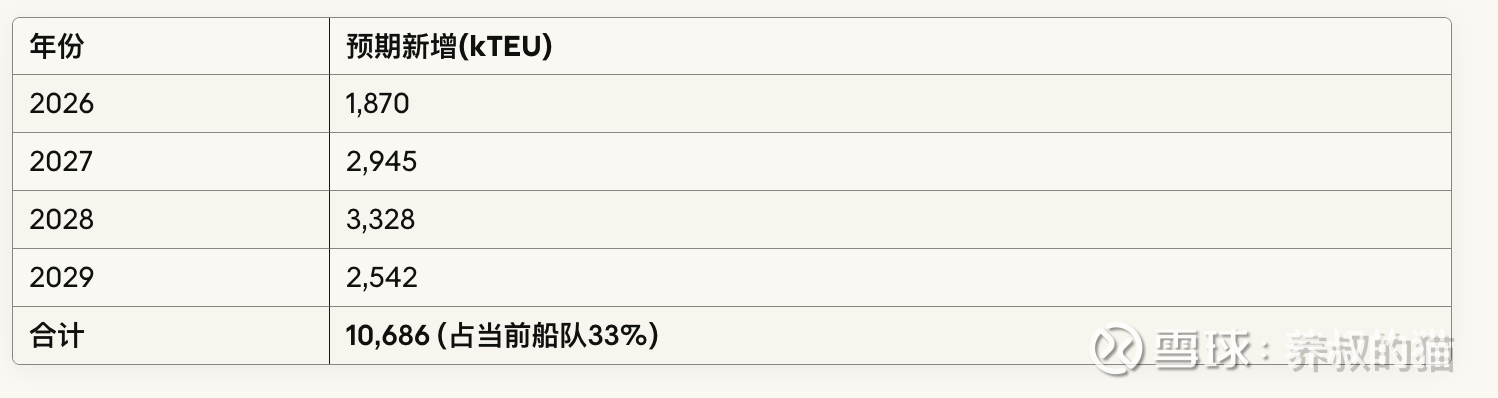

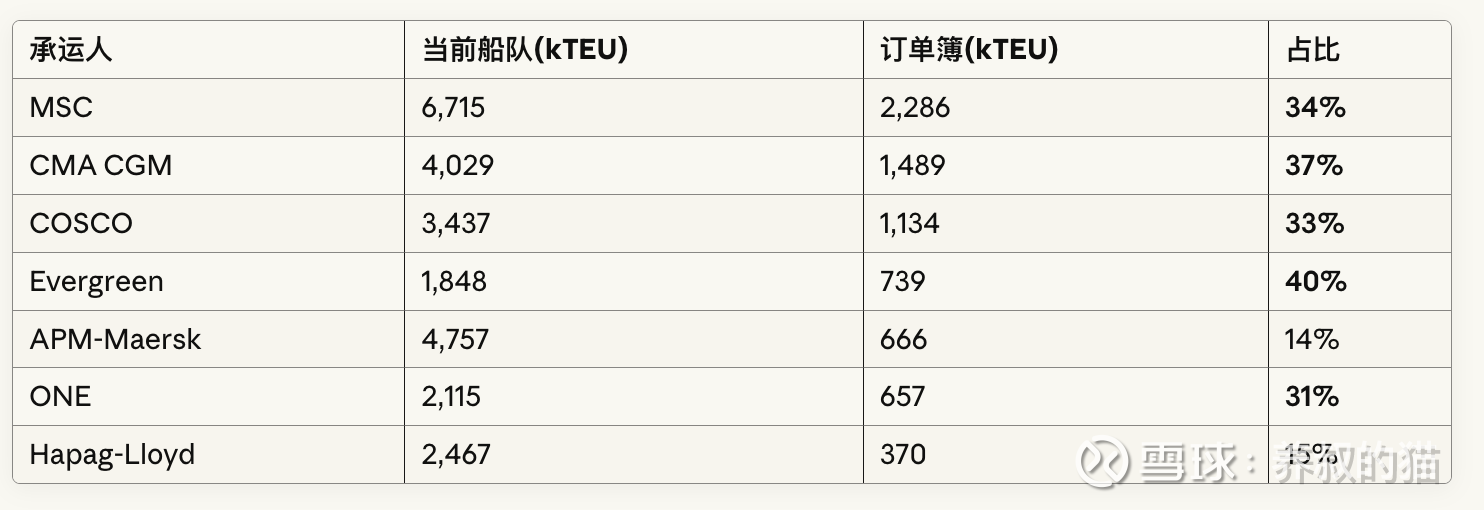

未来四年(2026到2029年),约有占当前全部运力33%的订单船舶陆续交付下水。

其中,以地中海和达飞轮船为最,中远海控新增船舶运力排名第三。

这里存在着一个现实的问题,当订单簿上33%的新增运力陆续交付,而需求增长只有3.3%时,就会出现运力过剩的现实,但联盟真的会允许这样的局面出现(彼此陷入价格战的陷阱)吗?大家都经历过价格战的痛苦才走到今天。

回到开头,站在变革大潮的十字路口,年初至今,中远海控几乎没有什么涨幅,它还值得我们投资吗?

猫叔认为,是值得的。说三个方面。

一、中远海控的护城河正在加深!

在三大变革的背景下,中远海控的位置变得微妙而重要。

第一层护城河:规模与成本。

中远海控当前运力344万TEU,订单簿113万TEU(33%占比),与行业平均水平一致。但与MSC、CMA CGM这些激进订购的对手不同,中远海控的扩张更加克制。这种克制在当前环境下是美德——它避免了过度资本开支,同时保持了船队现代化的进程。

更重要的是燃油成本。VLSFO价格从今年5月低点反弹13%至630美元/吨。在这个成本环境下,拥有现代化船队的公司优势明显。中远海控近年持续更新船队,能效提升直接转化为成本优势。

第二层护城河:航线结构。

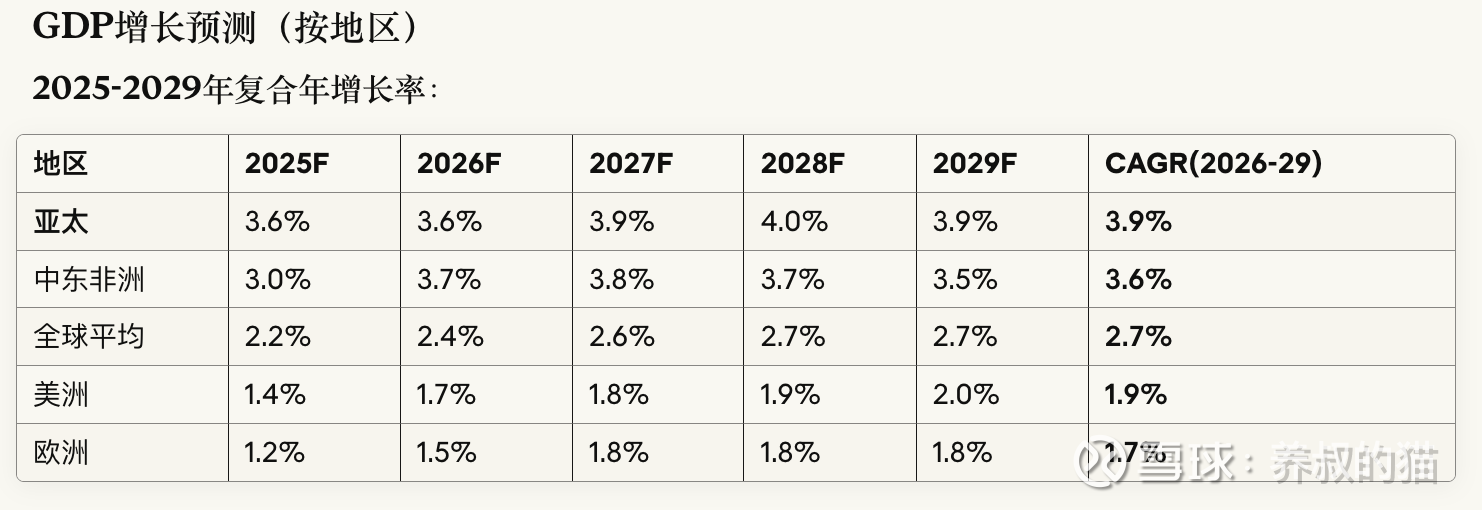

全球贸易,有一个关键趋势,即全球贸易流向正在重构。亚洲到北美下降7%,但亚洲到中东北非、拉美、非洲分别增长20%、21%、35%。这不是短期波动,而是美国关税政策倒逼的结构性变化。

中远海控作为中国最大的集运企业,在亚洲-新兴市场航线上具有天然优势。当贸易流从美欧转向“南南合作”时,这种航线布局的价值被低估了。

第三层护城河:中国因素。

美线是乱花渐欲迷人眼,中国对美关税谈判延期至11月11日,但30%的临时关税依然生效,导致对美货量持平。这看似不利,但换个角度——如果谈判达成协议,压抑的需求将爆发式释放。而作为中国最大承运人,中远海控将是最大受益者。

即便协议不成,中国出口也在寻找新市场。数据显示,中东北非土耳其(MENAT)是2025年最强增长的起讫地区,这种韧性恰恰证明了全球化的不可逆性——货物总要找到流通的路径。

二、被忽视的盈利拐点!

投资中远海控最难的是判断盈利拐点。运价易得,但利润难测。

当前,中远海控的盈利逻辑发生了变化。

一方面,运价不再是唯一变量。班期可靠性正在成为新的竞争维度。Gemini Cooperation(马士基+赫伯罗特)的可靠性领先行业,而这正在转化为定价权。中远海控如果能将可靠性从70%提升至80%,完全可以抵消10%的运价下跌。

另一方面,拥堵创造价值。这听起来荒谬,但确实如此。当鹿特丹延误5天以上、墨西哥港口普遍延误5天时,拥有更多船舶、更灵活调度能力的公司能收取溢价。中远海控的规模在这时是武器。

今年,Q4才是真正考验。夏季旺季已过,但Q4旺季(中国的国庆黄金周+年终假期)才是大戏。如果中美关税在11月有突破,叠加传统旺季,运价可能超预期反弹。即便关税无进展,替代市场的强劲需求也将支撑运价。

中远海控未来更深层的盈利逻辑来自行业整合。

众多看空中远海控的投资者都有一个共识,即当前航运业的困境——运力过剩、运价下跌——中远海控不值得投资。

但他们没有在这个共识下发现最有价值的东西——运力过剩、运价下跌——最终将倒逼行业整合。小型承运人将被迫退出或被收购,大型承运人议价能力增强。中远海控作为行业前五的存在,在这个过程中只会强者恒强。

历史总是押韵的。2016-2019年行业低谷期,韩进海运破产、众多小型承运人退出,叠加疫情,最终成就了2020-2022年的超级周期。

当前情况有所不同——需求仍在增长,只是增速放缓。这意味着整合速度可能更快,而活下来的公司盈利能力将更强。

三、中远海控的估值:市场在为什么付费?

中远海控当前PB约0.9倍(A股),这个估值隐含了三种不同投资者的预期。

1、悲观者:市场认为运价将持续下跌,2026年陷入全面亏损。但纵观今年至今的数据——即便运价处于低位,主要航线的运力-需求关系仍在可控范围内,拉美、中东航线甚至出现需求超过运力。

2、不悲不喜者:运价大概率会在当前水平企稳,ROE维持在10-12%区间。这种情况下,0.9倍PB是明显低估的。考虑到行业集中度提升、服务溢价能力增强,合理PB应在1-1.2倍。

3、乐观者:中美关税谈判突破,或苏伊士航线重开但拥堵持续,导致运价意外反弹。这种情况下,2026年可能重现高盈利,估值将快速修复至1.5倍PB以上。

你是哪一种呢?

猫叔是乐观者,猫叔认为,中远海控的关键变量不是运价绝对水平,而是盈利稳定性。

如果中远海控能在运价波动中保持相对稳定的盈利(通过成本控制、航线优化、服务溢价),市场愿意支付的估值就会更高。这也是为什么马士基估值高于中远海控——不是因为马士基赚得更多,而是因为盈利更稳定。

从这个角度看,中远海控的投资逻辑不是“赌”运价反弹,而是“买”盈利能力的边际改善。

很多人说,猫叔,你就只会说好的,非也!

公允地说,投资中远海控的风险是不小的,猫叔多次说过,中远海控是整个A股市场最难预测的股票,也是最具不确定性的股票,没有之一。

展望未来,有几个风险点需要我们心里有数。

1、运力过剩可能超预期。33%的订单簿在未来4年交付,如果旧船拆解不及预期,供需将严重失衡。但考虑到13%的老龄船舶和环保法规压力,大规模拆解几乎是确定性事件。

2、地缘政治黑天鹅。中美关系、台海局势、中东冲突都可能冲击航运业。但反过来说,这些风险已经部分定价在0.9倍PB中了。集运总是喜欢混乱,火中取栗的日子是它的最爱。

3、经济衰退风险。如果全球经济硬着陆,需求增长3.3%的预测将落空。但IMF最新预测显示,尽管贸易摩擦加剧,2025年贸易增长仍达2.6%(上调预期),2026年放缓至1.9%。这是放缓,不是衰退。

4、国企治理折价。这是中远海控永恒的估值拖累。但换个角度,正因为是国企,在行业困境时不会轻易破产,这本身就是一种“看跌期权”的价值。

如果必须给一个明确的投资建议,猫叔会说:在0.9倍PB(破净)以下,中远海控具备中长期配置价值,但需要耐心等待催化剂。

最佳买点可能在这几个窗口期:

1、在Q3财报不及预期导致的恐慌性抛售(若发生)时;

2、运价指数再度下探至1,000点以下(SCFI);

3、市场对2026年过度悲观时。

总而言之,中远海控不是一个短线交易标的,而是需要12-24个月甚至更多时间的验证的价值投资。在此期间,运价可能继续波动,情绪可能更加悲观,但只要基本面逻辑不变——需求韧性、运力受限、成本改善、航线优化——就值得继续持有。

最后,猫叔想问大家一个根本问题:航运的本质是什么?

它不是运价指数的涨跌,不是船队规模的大小,甚至不是某一年的盈利多少。航运的本质是连接——连接生产与消费,连接东方与西方,连接过剩与稀缺,连接四个世界。

只要全球化这个大趋势不变,只要人类对商品流通的需求不止,航运就有存在的价值。而在这个价值链条中,那些规模大、成本低、网络广、服务优的公司,终将获得回报。

即便在关税壁垒高企、贸易摩擦加剧的今天,货物依然在流动——从亚洲到中东,从中国到拉美,从生产地到消费地。这种流动的韧性,才是航运投资最大的底气。

中远海控不是完美的公司,但在当前估值下,它提供了一个不对称的风险收益比:下行空间有限(国企背景、资产支撑、股息保护),上行空间可观(运价反弹、整合机会、估值修复)。

对于能够承受波动、看清趋势、保持耐心的投资者来说,这可能是一个值得押注的机会。

毕竟,在全球航运的新秩序中,总要有人成为赢家。

赢家,为什么不能是中远海控?

每个人都会经过这个阶段,见到一座山,就想知道山后面是什么。我很想告诉他,可能翻过山后面,你会发现没什么特别。回望之下,可能会觉得这一边更好。

我是猫叔,也是老登。$中远海控(SH601919)$ $上证指数(SH000001)$