养叔的猫

· 北京

$中远海控(SH601919)$ 看图吧。本来打算写一篇专栏,想想还是算了。

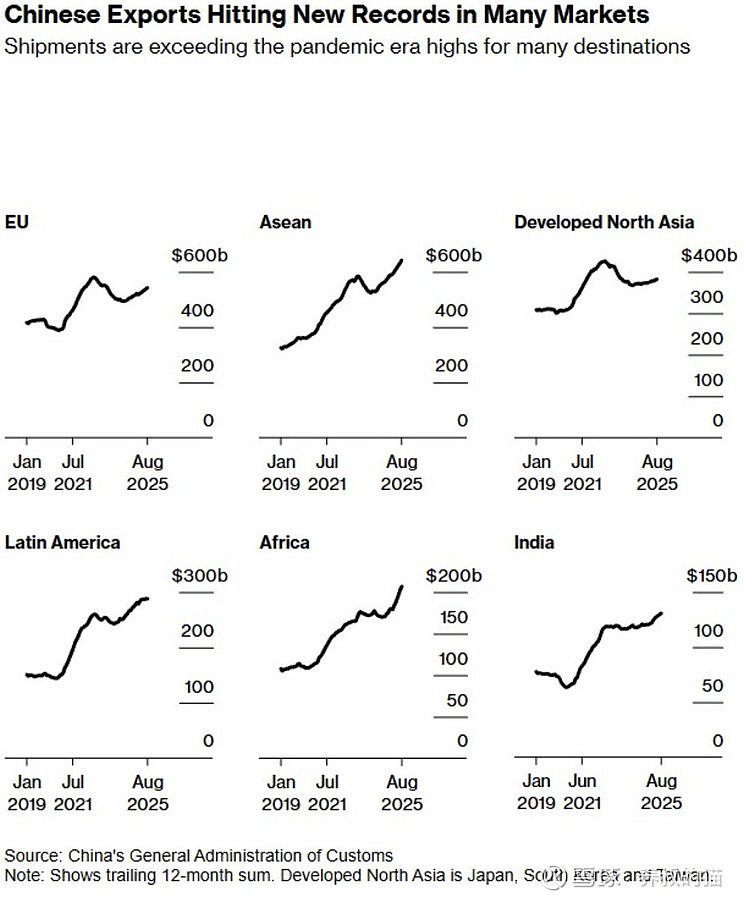

如图所示,大家看到了什么?

看得懂的,可以继续持有中远海控,看不懂的,要么止盈,要么止损,别无选择。

读图,2019年至今,出口是全面突破,不是个别市场,而是EU、ASEAN、拉美、非洲、印度全线新高!非洲市场从2019年的不到100亿美元增长到2025年的近200亿美元,东盟市场稳步迈向600亿美元,拉美市场突破250亿美元。这些增量需求正在重塑全球航线格局,而中远海控作为全球第四大集装箱航运公司,拥有覆盖这些新兴航线的能力和规模优势。

读图,对发达市场(EU、北亚)和新兴市场同步增长,说明产品竞争力全面提升,中国的出口结构进一步优化。

读图,在全球贸易保护主义背景下仍创新高,证明供应链地位难以替代,这是韧性!

做个大胆的预计,2025年,我们贸易顺差将达到1.2万亿美元!

高附加值产品占比提升,尤其是新能源车、光伏、储能

点击查看全文