再谈航运业敲竹杠:反制301船舶收费的三大措施!

中远海控港股今天的跌幅在港股来说就是没怎么跌,东方海外跌幅也小。很多人都巴不得A股不开盘的时候,港股能够来个大跌。

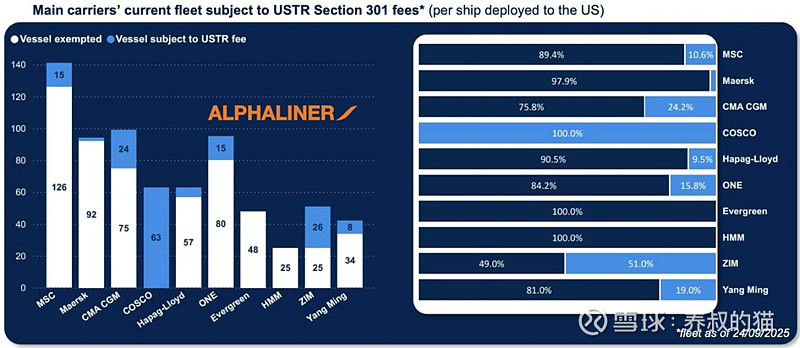

国庆回来,A股开市后一周,就是10月14日,是让做空者、唱空者激动不已的301收费。届时,中国企业拥有或运营的船舶每次前往美国港口,将面临每净吨80美元的固定费用。与此同时,运营中国建造的船舶的非中国运营商将被收取更高的费用,即每净吨23美元或每标准箱154美元。这两项费用每年对每艘船舶征收的次数不得超过五次。届时,中远海控(包括东方海外)需要缴纳总计 32 亿美元的费用中的 15.3 亿美元。

另外,到 2026 年,ZIM、ONE 和 CMA CGM 在美国运营的船队将分别缴纳 5.1 亿美元、3.63 亿美元和 3.35 亿美元的费用。

猫叔要强调的是,时代不同了,现在不是大清。没有哪个国家会眼睁睁看着自己的企业被别国就这么随随便便敲竹杠!何况这个国家还是全球第二大经济体!全球贸易,国与国之间的贸易,也不是你想开个黑店“宰客”就能“宰客”了的!

猫叔把话撂在这里——

如果我们真的被301收费,不必说收15亿美元了,哪怕收1亿美元,在民意,说不过去,民意不允许“低头认怂”;在民心,更说不过去,民心不允许被践踏!301船舶收费,是绝对的不平等条约(即便主权国家有收费的权利,但此一时彼一时)。

最近的股价其实已经消化了10月14日的预期,我们的系列反制措施,都已经摆到了台面上。11月份的对话,是关键。

猫叔持股中远海控马上满5年!并将继续持有!为什么?

首先,猫叔赌我们的系列的、强力的反制措施有效!

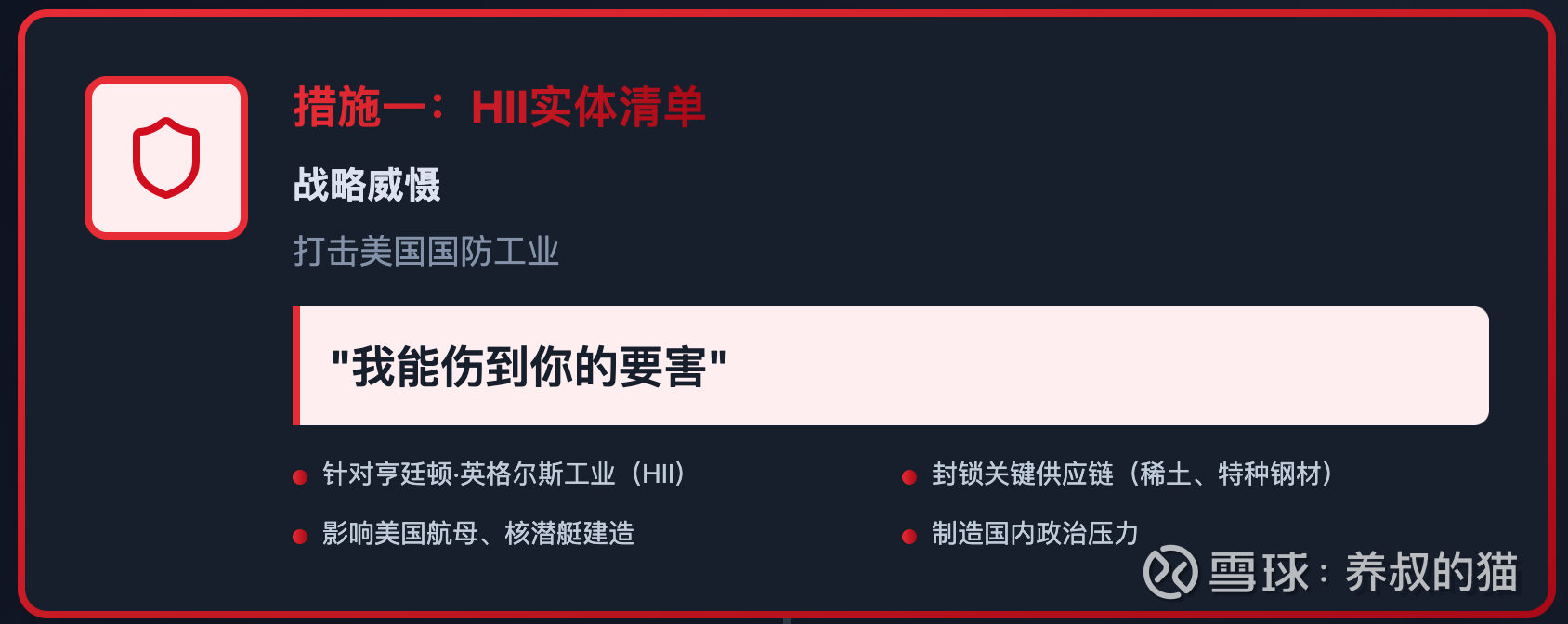

措施之一:战略威慑。

9月25日,将亨廷顿・英格尔斯工业公司纳入不可靠实体清单(这家企业的名下有纽波特纽斯造船厂,是美国海军的专属造船厂),美国民用造船业已经凋敝(全球份额<1%),军用造船是美国唯一还有优势的领域,而HII是美国海军扩张计划的命门。

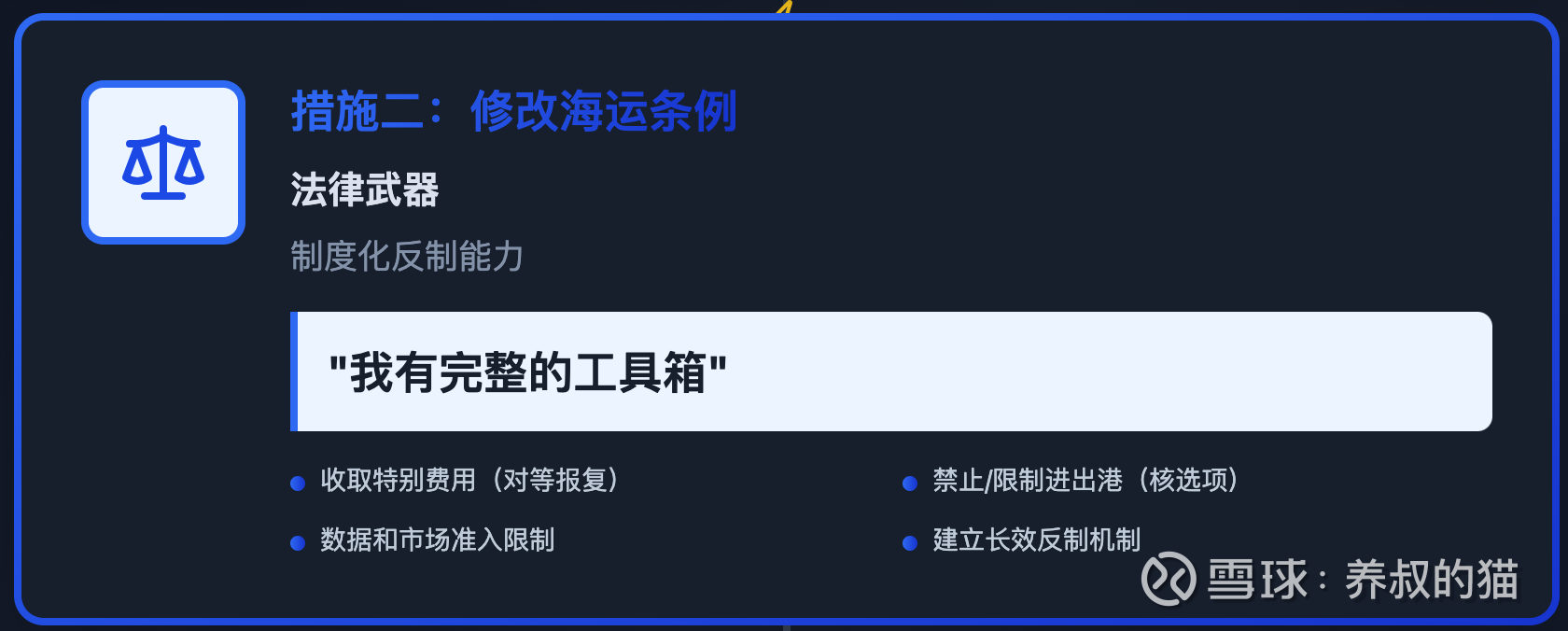

措施之二:制度保障。

9月12日,《国务院关于修改〈中华人民共和国国际海运条例〉的决定》获得通过,9月28日公布施行。修改后的条律明确提出:“任何国家或者地区对中华人民共和国国际海上运输及其辅助性业务的经营者、船舶或者船员采取或者协助、支持采取歧视性的禁止、限制或者其他类似措施的,除有关条约、协定能够提供充分有效的救济外,中华人民共和国政府根据实际情况采取必要的反制措施,包括但不限于向靠泊中国港口的该国家或者地区的船舶收取特别费用,禁止或者限制该国家或者地区的船舶进出中国港口,禁止或者限制该国家或者地区的组织和个人获取中国国际海上运输相关数据、信息以及经营进出中国港口的国际海上运输及其辅助性业务。”

上面这段话里,有三大反制工具:

工具1:收取特别费用(对等报复)!不要忘了,中国港口吞吐量更大,威慑力更强

工具2:禁止或限制进出港(核选项)!

工具3:数据和市场准入限制(长期武器)!

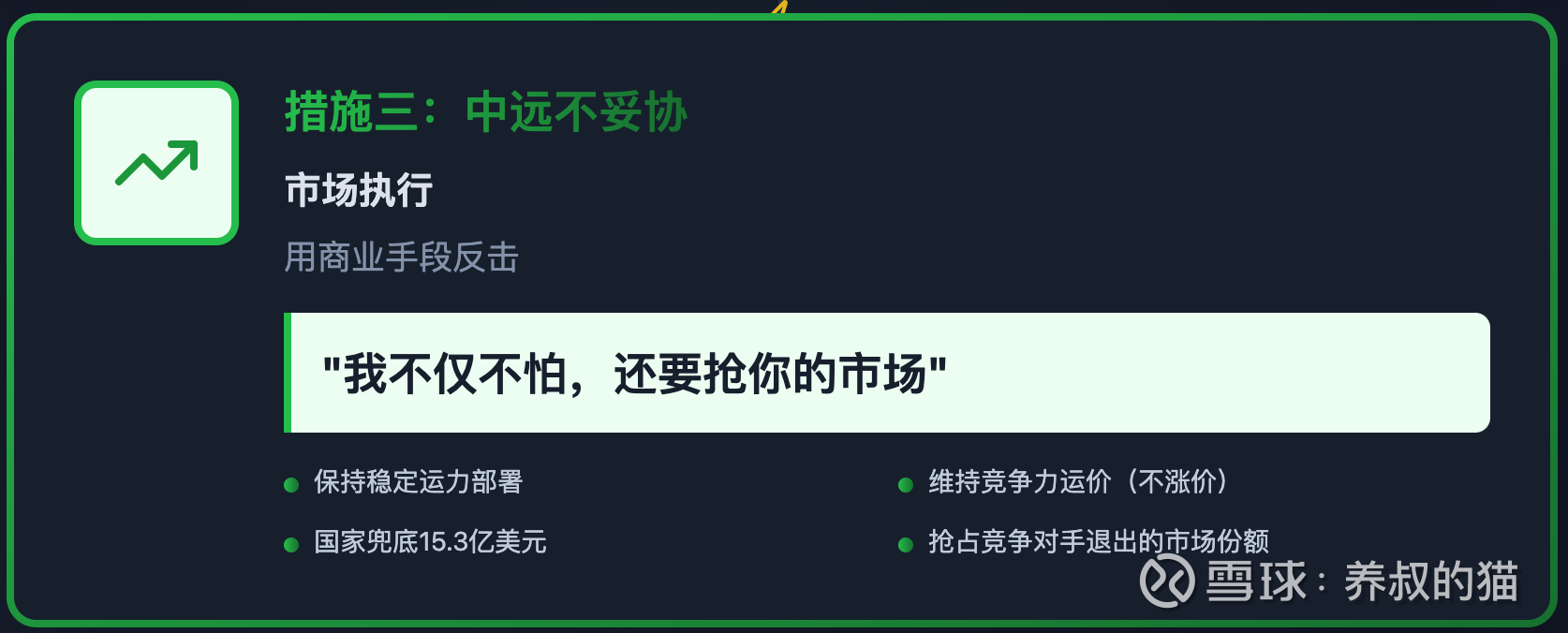

措施之三:商业手段。

中远海控明确表示,公司致力于保持稳定的运力部署和服务质量。公司将“维持具有竞争力的运价和附加费,以及符合市场情况的相关政策。”

猫叔翻译一下中远海控的意思:我不退出,我不减船,美国你收钱我也照样跑!我不会因为301收费就涨价,我有国家兜底!如果竞争对手因为成本压力涨价或退出,我会乘机抢占市场份额!

以上,三个维度,从政治、法律和商业上,有理有据,有序,形成了三位一体的反制体系。

猫叔赌双方最终必然会达成一份双方都满意的协议。过程可参考上个世纪60年代的古巴导弹危机。

总而言之:

1、中国的反制措施精准、强硬、有效!

2、国家不会让战略企业独自承担损失!

3、长期看,中国航运的崛起不可阻挡!

4、当前中远海控的估值已经反映了很多悲观预期!

但需要做好心理准备,短期(未来3个月左右)可能剧烈波动,不排除出现“恐慌性下跌”(类似4月7日),我们需要耐心等待双方的博弈结果。$中远海控(SH601919)$ $上证指数(SH000001)$