301收费叠加运价暴跌52%,为什么猫叔还重仓中远海控?

国庆期间,港股继续开市,港股中远海控10月3日、6日累计跌了3个多点。

雪球中远海控的股吧里,有人说是运价暴跌,有人说是美国301船舶收费落地了,还有人说航运业的好日子到头了。

猫叔打开持仓看了看,积累了快五年,中远海控依旧是猫叔的重仓股,仓位40%,目前还有一些浮盈。很多价投常说,价值投资不看股价,跌了更好,可以用最低的成本加仓更多的股数,这话不假,但需要2个前提,即股价跌了后还会涨回去,每年的分红是可持续的。猫叔一方面有转动股权飞轮的现实需要,一方面也希望股价稳住甚至上涨。

在一片看衰的情景下,猫叔思考了好几天,决定继续重仓持有。

好不夸张地说,投资航运业,我们正站在一个时代的转折点上。

航运业的繁荣依赖于不可预测性、危机和运气。

全球前三大集运船司,地中海、马士基,达飞轮船等,谁不是在危机中赚了第一桶金?尤其是马士基,两次世界大战,直接让马士基在战火纷飞中,鱼跃龙门,至今辉煌不已。

疫情三年,全球供应链大乱,港口拥堵、集装箱短缺、运价飙升十倍。正常人都觉得这是灾难,但对航运公司来说,那是躺着印钱的黄金时代。中远海控2022年净利润1819亿,相当于每天赚5个亿。

现在呢?运价同比2024年跌了50%多,回到了正常水平。市场又开始恐慌了,说航运业要完蛋。

但猫叔看到的是另一层东西。

1、全球化的早期阶段,是由规模和对称性定义的。 一套规则适用于所有人,一套货币体系用于清算交易,一套价值共识贯穿全球。一艘离开上海港的集装箱船,几乎可以肯定,它会顺利运抵世界任何港口。

那是个简单的时代。航运公司只需要考虑两件事:成本和距离。哪条航线最短?哪个港口最便宜?优化这两个变量,生意就能做好。

但现在不一样了。

2、供应路线不仅要考虑距离和成本,还要考虑政治一致性。

红海危机,苏伊士运河不好走了,要绕道好望角,多花两周时间。这是地缘政治的不确定性。

美国301船舶收费,对中国船征税,逼着航运公司换旗、改航线、重新规划网络。这是大国博弈的溢出效应。

面对301船舶收费,换旗这个操作已经在全球航运业铺开了。Seaspan公司今年8月份就把他们200艘船里的60多艘从中国香港换旗到新加坡,所有权转到新加坡实体名下。船还是那些船,货还是那些货,但法律上不再是“中资”了。

这种操作的成本是多少?几十万美元的注册费和换旗费。省下来的是多少?每年几千万美元的301船舶收费。

哪个划算,小学生都算得出来。

欧盟碳税,2026年开始对船舶征收碳排放费用,老旧船队面临淘汰。这是环保政策的压力。同时也是对运力过剩担忧的一种挤出。

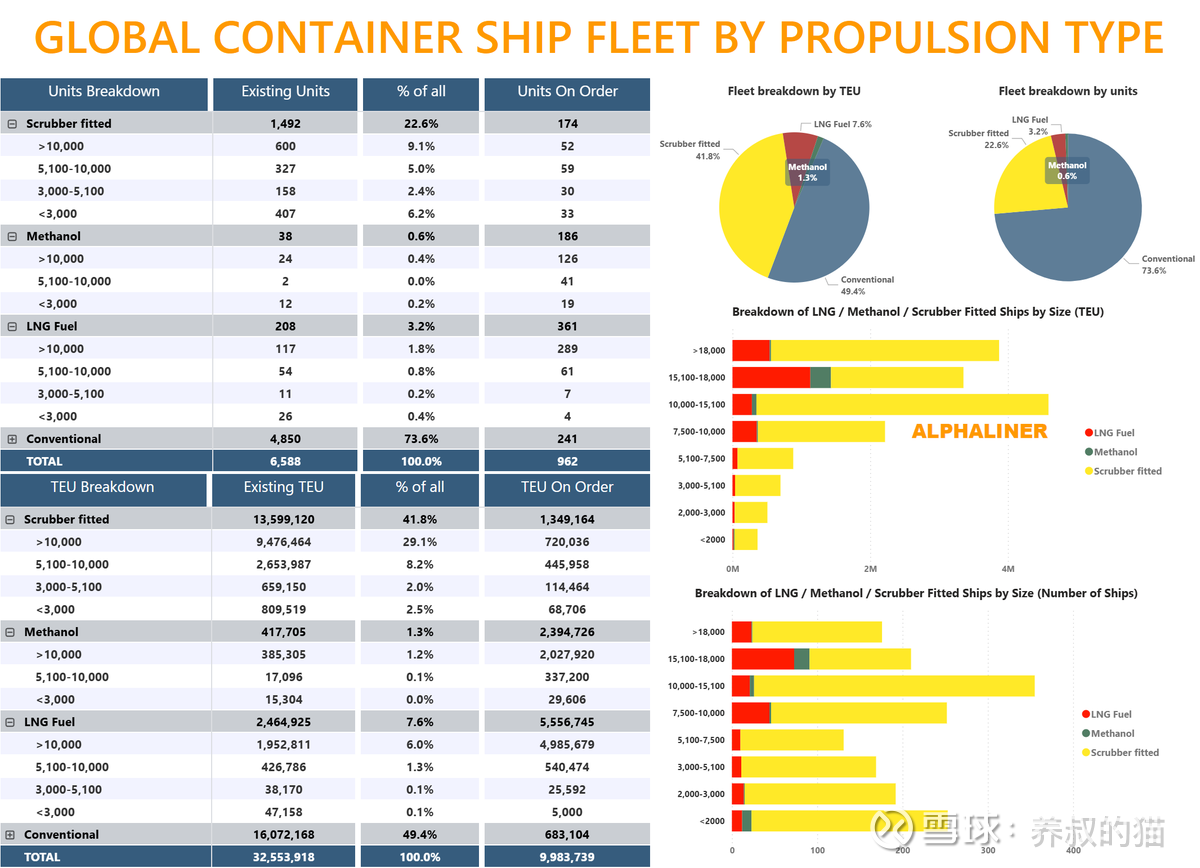

虽然传统推进系统在船舶数量上仍然领先,共有4,850艘船舶,约占全球船队的73.6%。但就 TEU 容量而言,以 LNG、甲醇为动力或配备废气洗涤器的船舶目前已经可运载所有集装箱的 50.6%。其中,液化天然气动力船舶占船队的3.2%(208艘),甲醇动力船舶占0.6%(38艘),而配备洗涤器的船舶则占22.6%(1,492艘)。就运力而言,目前传统动力集装箱船的运力不足1610万标准箱,占全球总量的49.4%。液化天然气动力船舶占 7.6%(2.46 Mteu),甲醇动力船舶占 1.3%(~0.4 Mteu),配备洗涤器的船舶占剩余的 41.8%(13.6 Mteu)。

在欧盟甚至全球航运脱碳的大趋势下,替代推进领域只会不断扩大,目前的订单包括超过 720 艘船舶(占所有订单的 75%),代表着超过 930 万标准箱(占容量的 93%)由替代燃料驱动。

3、旧世界的确定性没了,新世界的复杂性来了。

贸易没有消失,只是改变了形状!

很多人看到今年运价跌了52%,就以为全球贸易崩了。

但你仔细看数据会发现:贸易量并没有大幅下降,而是进入了稳定期并发生了改变。

中国对美国的出口确实在下降,但对东盟、拉美、非洲的出口在暴增。产业链不是消失了,而是重新布局了。以前是“中国制造,世界销售”,现在是“中国+东盟制造,各区域销售”。

供应链没有消失,只是缩短了、重复了、对冲了。

什么意思?

以前苹果手机全在中国组装,现在印度、越南也开始组装。这不是“去中国化”,而是“风险对冲”。万一中国这边出问题,其他地方还能顶上。

以前全球就一条供应链,现在是多条供应链并存。美国有美国的朋友圈,中国有中国的朋友圈,欧洲有欧洲的小算盘。

从航运业的角度看,这不是坏事。

一条供应链变成三条,意味着什么?意味着同样的货物要运更多次,同样的距离要走更多遍。重复建设、效率降低,但运输需求反而增加了。

你看中国造船业的订单份额,第二季度51%,第三季度直接飙到75%。为什么?因为全球都在重新布局船队,都在抢运力。

混乱对秩序是灾难,但对航运业是机会。

10月14日,美国对中国船的港口收费就要生效了。

按净吨位收费,从50美元/吨起步,逐年递增到140美元/吨。听起来很吓人,算笔账,中远海控每年要多付至少1百亿人民币(15亿美元左右)。

但猫叔注意到一个细节:资本并没有回国,它变得更具选择性,也更受政治影响。

上面提到的换旗,Seaspan在8月份把200艘船里的60多艘从中国香港换旗到新加坡,这是一个必然操作。还有就是调整航线,达飞轮船、马士基都在重新部署船舶、调整航线。航线调整不是逃跑,而是适应。

资本依然在全球流动,只是流动的路径变了。以前是无脑全球化,现在是有选择的区域化。

在301船舶收费下,中远海控可能存在的操作是什么?

换旗,把部分船舶注册到新加坡、巴拿马等地,规避“中资”身份。成本是几十万美元的注册费,省下的是每年几千万的301收费。

调整航线,减少直挂美国港口的次数,改为在墨西哥、加拿大转运。虽然增加了时间成本,但避开了政策风险。

换小船,这一点之前多次提到过了,不再赘述。

成本转移,把部分成本转嫁给货主(这个操作需要看细节,可能性不是很大)。虽然行业前四的定价权不是白拿的,但服务差异化才是王道。除非大家都这么玩,客户还能去哪?马士基、地中海航运都面临一样的问题。

优秀的企业会找到解决方案,差企业会被淘汰出局。

更关键的是,中国也不会坐着挨打。海事法规已经修订了,授权对歧视中国的国家实施对等反制。你收我的钱,我也收你的钱。

美国今年威胁对中国商品收145%关税,最后谈判下来57%。301收费大概率也是同样的剧本:恐吓、谈判、妥协。

4、在新的游戏规则下,博弈的艺术比以往任何时候都重要。

《国务院关于修改〈中华人民共和国国际海运条例〉的决定》中,提到:“任何国家或者地区对中华人民共和国国际海上运输及其辅助性业务的经营者、船舶或者船员采取或者协助、支持采取歧视性的禁止、限制或者其他类似措施的,除有关条约、协定能够提供充分有效的救济外,中华人民共和国政府根据实际情况采取必要的反制措施,包括但不限于向靠泊中国港口的该国家或者地区的船舶收取特别费用,禁止或者限制该国家或者地区的船舶进出中国港口,禁止或者限制该国家或者地区的组织和个人获取中国国际海上运输相关数据、信息以及经营进出中国港口的国际海上运输及其辅助性业务。”

其中,猫叔认为,在反制歧视这一块,提到:“……禁止或者限制该国家或者地区的组织和个人获取中国国际海上运输相关数据、信息以及经营进出中国港口的国际海上运输及其辅助性业务”是容易被我们忽略的一点。

有句话说得好,数据已经成为新的石油,成为未来经济的核心商品。

表面上看,航运业就是个搬运工,把货从A地运到B地。但往深了想,航运公司掌握的是全球物流的数据流。

哪条航线拥堵?哪个港口效率高?哪种商品在哪个季节需求旺盛?这些数据,比货物本身更值钱。

中远海控现在的定位是什么?不是简单的“航运公司”,而是“以集装箱航运为核心的全球数字化供应链运营和投资平台”。

注意那个关键词“数字化供应链”。

船队是硬件,数据是软件。掌握了全球物流数据,就能优化航线、预测需求、动态定价。这才是真正的护城河。

阿里做电商,核心资产不是仓库,而是消费者数据。亚马逊做云计算,核心资产不是服务器,而是企业数据。

中远海控做航运,核心资产未来也不只是船,而是全球贸易的流向数据。

在旧世界里,船是运货的工具。在新世界里,船是采集数据的管道。

说了这么多宏观的东西,回到最实际的问题——

中远海控还能不能拿?

这需要我们从三个基本事实去看:

第一,新的复杂性带来新的溢价。 以前全球化简单粗暴,航运业就是个薄利多销的生意。现在政治风险、环保压力、区域分化,让航运变成了技术活。能适应新规则的公司,会获得超额利润。中远海控是全球第四,有资本、有规模、有网络,适应能力比小公司强得多。

第二,混乱是航运股的春天。 航运业本质上就是靠不确定性赚钱的。越是混乱,运价波动越大,超额收益的机会越多。旧世界的秩序如果真能回来,航运业反而会变成公用事业,赚不到什么钱。

第三,估值已经Price in最坏的情况。 PE只有4.7倍,PB只有0.9倍,股息率这些年一直维持在5%以上。国庆假期,港股跌了3个多点,定价的是什么?是301收费严格执行、中国船全额付钱、利润腰斩的极端情景。但那种可能性有多大?我觉得不到15%。

更何况,10月24日还有0.56元的分红,税后能拿到手的是确定性的现金。

就算股价跌到12元,只要你的持仓成本扛得住,问题也不大。但如果301收费被证明是纸老虎,股价回到18元呢?那是70%的涨幅。

这就是不对称的风险收益比。

有时候猫叔也会想,如果生活在全球化刚刚起步、中国刚刚加入WTO,会是什么感觉?

那些抓住了那个时代机会的人,现在都是什么段位的大佬?

2025年,我们站在另一个转折点上。

旧的全球化正在瓦解,新的区域化正在成型。 对于航运业来说,这意味着更多的不确定性、更高的复杂性、更大的波动性。

但也意味着,更多的机会。

301收费来了,那就换旗、调航线、重新布局。红海不让走了,那就绕好望角、增加运力。碳税来了,那就绿色化,造新船、淘汰老船。

世界变复杂了,但好企业总能找到活法。

而猫叔作为一个普通投资者,能做的就是在别人恐慌的时候保持冷静,在规则改变的时候看清方向。

不要被短期的波动吓到,不要被表面的噪音迷惑。

去关注企业本身,去理解时代的底层逻辑,去等待价值的回归。

有句话说得好:对散户来说,关注“宏观”是浪费时间,它会消耗你的生命,而且你将无法预测任何有价值的东西。关注企业以及是什么让一些企业比其他企业更好,要好得多。

猫叔宁愿投资一个PE只有4倍、每年稳定分红的“笨企业”,也不想碰那些PE 50倍几百倍、画饼十年不落地的“梦想企业”。

格雷厄姆说过,市场先生是个情绪化的疯子。有时候他极度乐观,愿意用天价买你的股票;有时候他极度悲观,恨不得白送都要跑路。10月9日A股开盘,大概率会低开。如果真的恐慌性下跌,跌到13元甚至12元,猫叔不但不会卖,反而会考虑加仓。在旧世界瓦解、新世界成型的过程中,混乱是暂时的,但方向是确定的。

而中远海控,站在这个方向上。

中远海控不是垃圾股,它是全球第四大航运公司,每年还在赚几百亿利润。301收费再吓人,也不至于把它打到腰斩。我们买的不是股票代码601919,而是一家全球第四大航运公司,一家控制着300多万TEU运力和运营着全球39个港口、375个泊位的物流巨头,一家每年稳定盈利几百亿、持续回馈股东的现金奶牛。

运价会涨涨跌跌,政策会来来去去,但只要全球贸易还在继续,只要中国还在出口商品,中远海控就有它的价值。

市场永远是对的,但市场先生经常是疯的。$中远海控(SH601919)$ $上证指数(SH000001)$

猫叔注:本文不构成投资建议,请独立思考,风险自负。