中远海控:全球消费概念股

引言:结构不对,一切不对。

要真正读懂一家企业,得用系统思维去看。

系统不是孤立的零件堆砌,而是各要素间的相互连接和作用。系统思维的关键在结构,结构不对,一切不对。

比如,以中远海控为例,它的核心要素是集装箱运输,外围要素是港口、物流,并连接着全球消费、经济、地缘政治等关键要素。这些要素相互咬合——消费需求拉动货运,船队规模支撑服务,绿色科技优化效率。如果结构错了,一切分析就会失之毫厘谬以千里。只有抓准结构,我们才能看到中远海控的真价值——不是短期波动,而是长期在全球贸易体系中的位置。

系统思维强调整体大于部分和。拿中远海控来说,它的“输入”是全球消费需求,“过程”是航运港口协同,“输出”是盈利和增长。这些环节环环相扣:消费弱,货运需求量就少;船队规模大,可以平滑成本;地缘政治混乱,航线绕道拉动运价上涨……

事物是相互联系的,是变化发展的。我们需要用发展的眼光看问题。如果背离这一基本点,就会陷入“今年不亏明年亏”的认知偏见中。

一、定位不准,一切不准。

要认识中远海控的价值,首先得搞清楚它的定位。

佛家讲“成住坏空”,万物皆有周期。中远海控自2016年剥离干散货运后,主攻集运,不再掺和大宗商品的运输,这是结构调整的关键一刀。而集运和干散货运、油运有着本质区别,后者属于生产资料运输,受周期影响显著,像铁矿石、煤炭价格一变,业绩就大起大落。集运更多与全球消费关联,业务紧跟全球老百姓的消费水平——工资收入高了,消费意愿强了,支出多了,海上的货柜就忙碌起来,属于生活资料(食品、纺织品、一般日用品、耐用消费品等)运输,这些生活资料的需求,取决于全球经济的温度,而不是单一商品的价格波动。

基于此,中远海控的定位就发生了根本性的变化,业务逻辑从强周期转向中周期,甚至弱周期,更稳定,也更贴近民生。我将这种转变后的定位概括为“全球消费概念股”。如果我们忽略这个结构性的调整,就会在定位上出现偏差,影响投资决策。

在投资决策时,能否进行准确定位,决定了我们选股的水平高低。定位不准,一切分析都容易偏航。只有抓住这个“全球消费概念股”的本质,我们才能看到中远海控的根本价值:不是短期炒作,而是长期陪伴全球贸易的增长。

二、四大要点,缺一不可。

投资集运,尤其是中远海控,需要掌握4个要点。

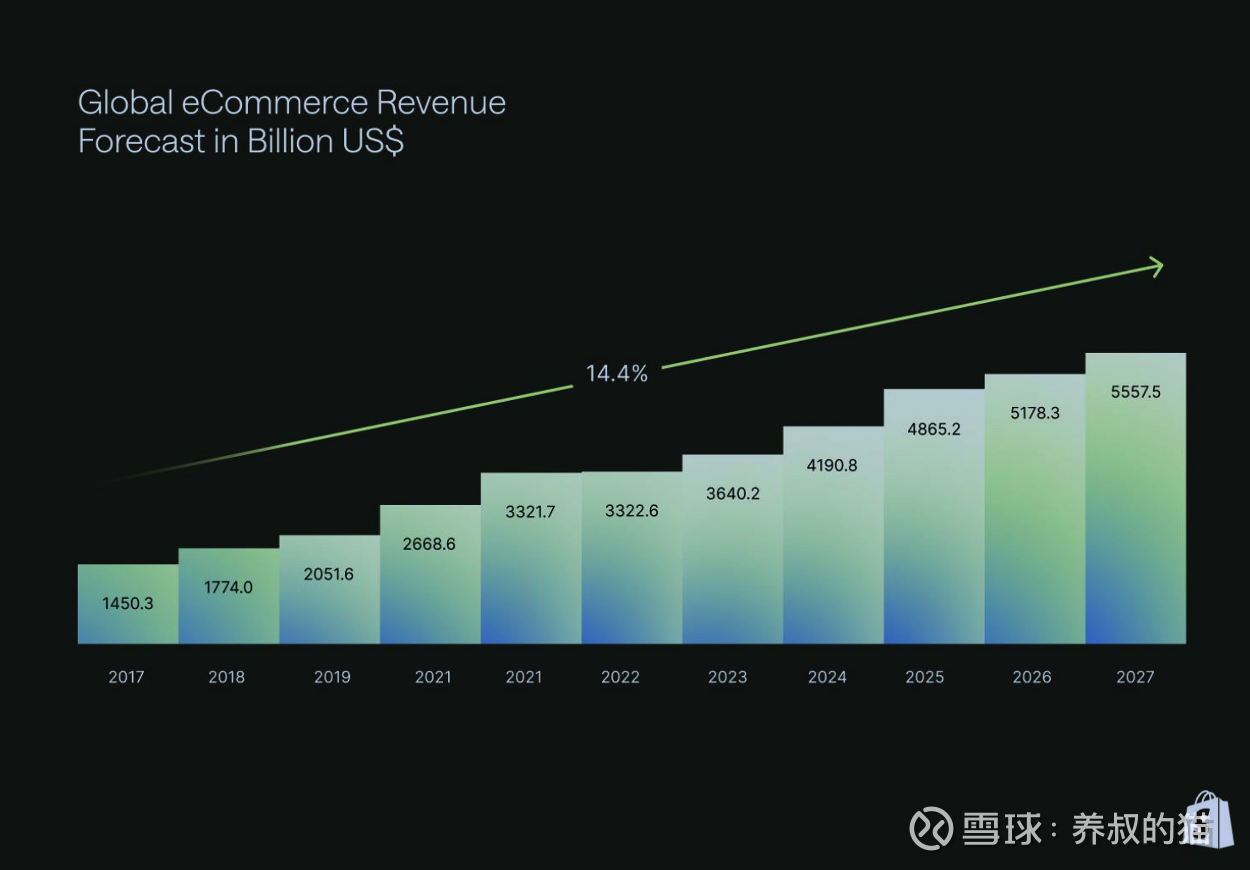

首先,看全球消费增长(零售和跨境电商)增长趋势。这是集运行业的底层驱动。拿数据来说,根据德勤全球最新发布的《2025全球零售力量报告》显示,2023财年全球250强零售企业的总零售收入达到6.03万亿美元。[1]在全球电商市场方面,据国际贸易管理局的数据,2025年电商市场预计达4.8万亿美元(见下图)。[2]

(数据来源:国际贸易管理局)

这些数字背后,是无数集装箱的流动。中远海控的船队,正好卡在供应链的关键节点上。

其次,看全球GDP的增长趋势。集运贸易增长与全球GDP增长,具有强相关性。根据我个人的测算,全球GDP每增长1%,集运需求就能跟进2%左右。如果IMF预测的2025年全球GDP增长3.0%落地,[3]全球消费需求稳住,中远海控的货运量就有底气。有底气,才能接地气,才会有人气和财气。

回顾一下往年数据。

2024 年全年全球海运集装箱运输需求为 1.842 亿标准箱,较 2023 年增长 6.6%,超过了 2021 年创下的 1.798 亿标准箱的历史最高纪录(数据来源:集装箱贸易统计)。

2025年货运量表现强劲。1月份货运量同比增长5.9%,2月份则持平,3月份同比下降0.4%。第一季度货运量同比增长4.2%。(数据来源:集装箱贸易统计)

4 月份和 5 月初,中国至美国的集装箱预订量同比下降 62%(来源:Vizion)。

90 天的对等关税“暂停”开始后,预订量比 2024 年的水平增加了 15-28%。

第三,看宏观经济变化趋势。宏观经济具有高度的不确定性,包括不限于贸易(关税)冲突、欧美财政与货币政策变化等。

就今年的形势来看,贸易冲突若再次升级,全球海域集装箱运输需求将接近于0%的水平。而贸易冲突的加剧不太符合当下世界的现实需要,笔者的预判是会逐渐稳定,如果保持一定程度的稳定,需求可能会保持在2%左右。2025年集装箱运输需求增长,笔者认为0-2%是一个比较保守的预估,理想一些,2025年的集装箱运输需求增长,可能在2%-4%。

2025年9月份,美联储开始了降息,进入了降息周期,这个周期至少需要3年时间,从现在的4.75降到2左右。降息周期,对资本密集型的集运业是重大利好。因为降息周期会刺激全球贸易需求,缓解美元流动性紧张,还能降低融资成本。

第四,看地缘政治距离的变迁。未来十年,连接新兴市场与中国的贸易走廊年均增长率将达到4%至5%,超过全球平均增长率(2.7%)。这一更高增长将源于这些市场潜在的更快经济增长,以及它们作为中国经济的市场和供应国进一步融入的潜力。笔者曾多次强调,未来全球贸易要向南看,南亚、东南亚是新兴市场的引擎,非洲、南美是新兴市场的两翼。

一句话,中国与新兴经济体之间的贸易将表现出很强的韧性。

为什么中国与新兴市场的贸易走廊发展势头会更猛?会比发达国家与新兴市场的势头更好?

在贸易政策不确定的时代背景下,地缘政治出现了距离上的变迁,而关税不确定进一步撕裂了各大贸易走廊,呈现出碎片化,在这种时代背景下,中国将寻求新的合作伙伴,而全球南方也有这个意愿,他们需要一个更大的压舱石,一个更有定力的确定性。

2025年是全球贸易格局押注元年,可以粗略地分三种战略押注方式:

1、确定性押注。全球贸易碎片化时代,确定性押注往往具有韧性,这种确定性押注,多表现在连接中国与东南亚国家联盟(东盟)和印度、南美、非洲等新兴经济体的贸易走廊;以及新兴市场的区域内贸易;以及一些主要发达经济体(如欧洲和美国跨大西洋)之间的贸易。

2、谨慎型押注。虽然谨慎押注的贸易走廊增长率在各种情景下均表现出正值,但在贸易碎片化大背景下是低于平均水平的。谨慎押注,更多表现出一种地缘政治的再平衡。

3、不确定性押注。在这一点上,贸易走廊的增长率可能会会降至负值。不确定押注的贸易走廊,更多集中在地缘政治距离较远的国家和地区。

未来,全球贸易的押注,不外乎上述三种。不管怎么押注,全球经济都要发展,消费都要支出。中远海控可以在不同的贸易走廊上,起到链接四个世界的重要作用。[4]

而押注中国的确定性,是大概率的事情。

记住,全球贸易不只是美国的进出口,更要关注其他地区的进出口。这是投资中远海控必须要有的一个基本认知。我们不会坐视美国左右贸易政策。除了采取互惠关税措施予以反击外,我们已经实现了全球范围内的货物运输多元化。从全球贸易需求来看,2025年至今,乃至未来三五年可以看到的是,新兴市场、区域市场、第三国市场仍会保持较好增长。

一言以蔽之,全球贸易,美线很重要,但也不是离开了谁就活不下去。中远海控已经强化了全球范围内的干支航线组网与协调,它的全球航线网络的长期优势是在的——即使中美直接贸易受到极端影响,第三方贸易和区域贸易将增长以对冲。这是地缘政治距离变迁下的最佳路劲选择。

很多投资者还在用老眼光看中远海控,把它当成一只靠天吃饭的周期股。这种看法已经过时了。

综上所述,中远海控本质上是一家全球消费概念股。全球老百姓的钱包鼓不鼓、愿不愿意花钱,直接决定了这家公司的生意好不好。

四、护城河是估值的刀刃。

核心业务是中远海控的灵魂。简单分两块:集装箱航运和港口运营。2025年,巴拿马运河港口风云,让世界重新发行了港口的战略价值。港口不再只是成本中心,而是要成为利润增长点,特别是在数字化、智能化改造后的运营效率提升。集运和港口,像一对搭档,航运负责海上运货,港口管陆上周转,形成供应链闭环。集运是主力,占营收大头;港口是后盾,提供稳定收入。

中远海控的估值,一直以来都众说纷纭,笔者认为,我们不要去给他一个绝对的估值,我们只要明白在全球集运贸易的系统下,中远海控的护城河是什么就足够了。

截至2025年半年报,中远海控共经营297条国际航线(含国际航线及支线)、61条中国沿海航线及79条珠江三角洲和长江支线,全球约146个国家和地区的647个港口均有挂靠。航线优势体现在干线和支线的联动性上。干支线联动能提供端到端服务,这在客户粘性和定价权方面有优势。这就是是中远海控最核心的护城河!

297条航线+647个港口的全球网络,新进入者几乎不可能在短期内复制;网络密度越高,边际成本越低,边际收益越高;客户一旦接入这个网络,转换成本极高。

只要这个航线网络优势还在,中远海控的估值就会回归。根据最新数据,中远海控的市盈率(PE-TTM)约4.4倍,处于历史46.91%分位点。什么概念?就是历史上有一半的时间,估值比现在还高。

对比同行业,马士基的市盈率约12倍,赫伯罗特约8倍。中远海控的盈利能力不输国际巨头,估值却只有人家的三分之一。

最近股价更是破净。

拉长时间周期,笔者想象,只要中远海控的这个核心护城河一直在,一直得到夯实,其从2017年至今未亏损的态势,就会持续下去。未来可期。

五、2025年中报,窥一斑而见全豹。

1、稳健中见韧性

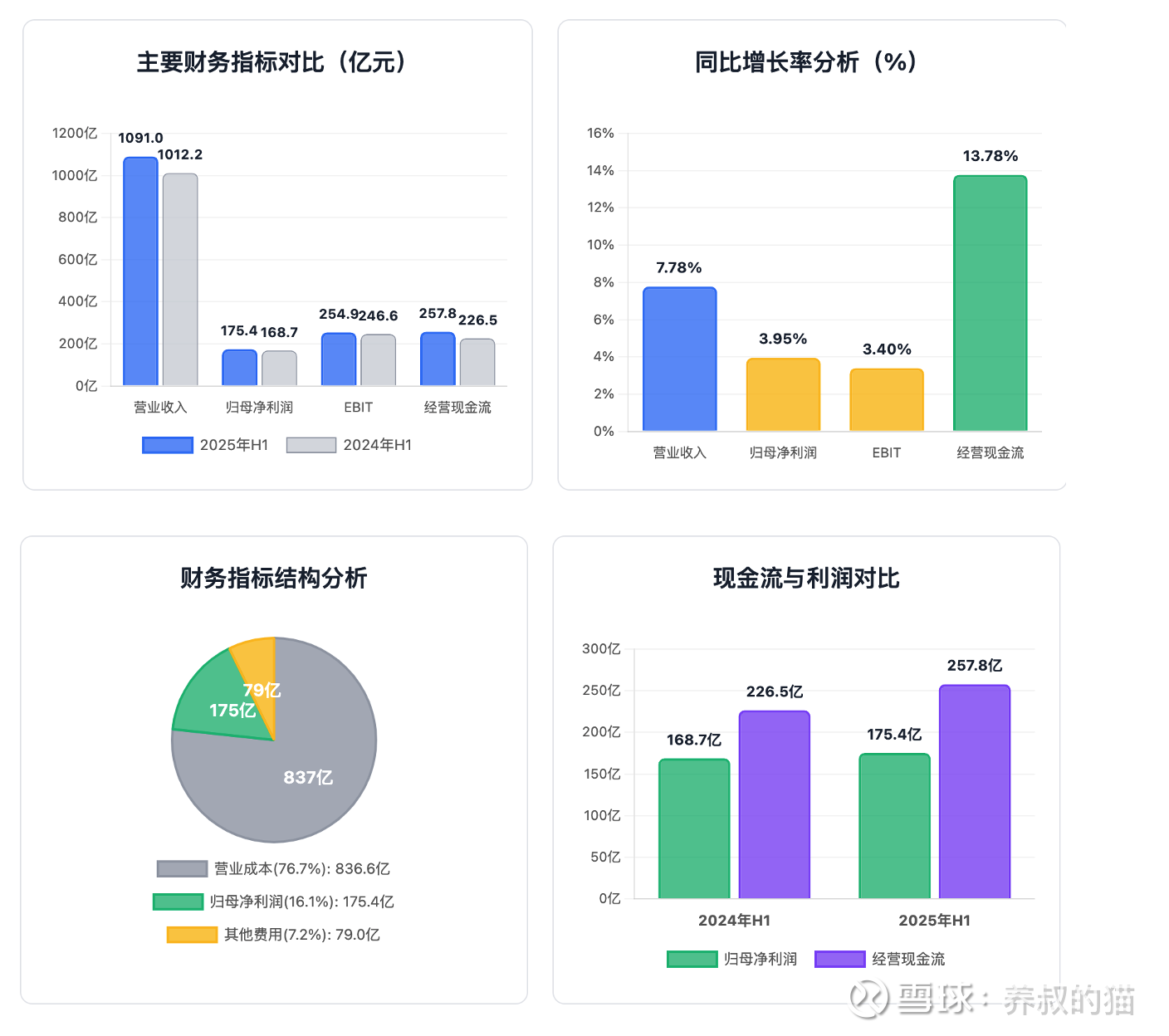

根据2025年8月28日发布的中报数据:

· 营业收入:1090.99亿元,同比增长7.78%

· 归母净利润:175.36亿元,同比增长3.95%

· 息税前利润(EBIT):254.94亿元,同比增长3.40%

· EBIT率:23.37%,保持高位

· 经营性现金流:257.77亿元,同比增长13.78%

在全球贸易增速放缓、运价波动加剧的大环境下,中远海控不仅守住了基本盘,还实现了正增长。特别是23.37%的EBIT率,在全球同行中处于领先水平!而且分红慷慨,每股0.56元,分红率50%。

2022-2024年,中远海控累计派发现金红利909.48亿元,分红比例接近50%。2025年中期每股派息0.56元,同比增长7.69%。

按当前股价14元左右计算,股息率超过8%。这个收益率,是银行定期存款的3倍多。

2 货运量稳步增长

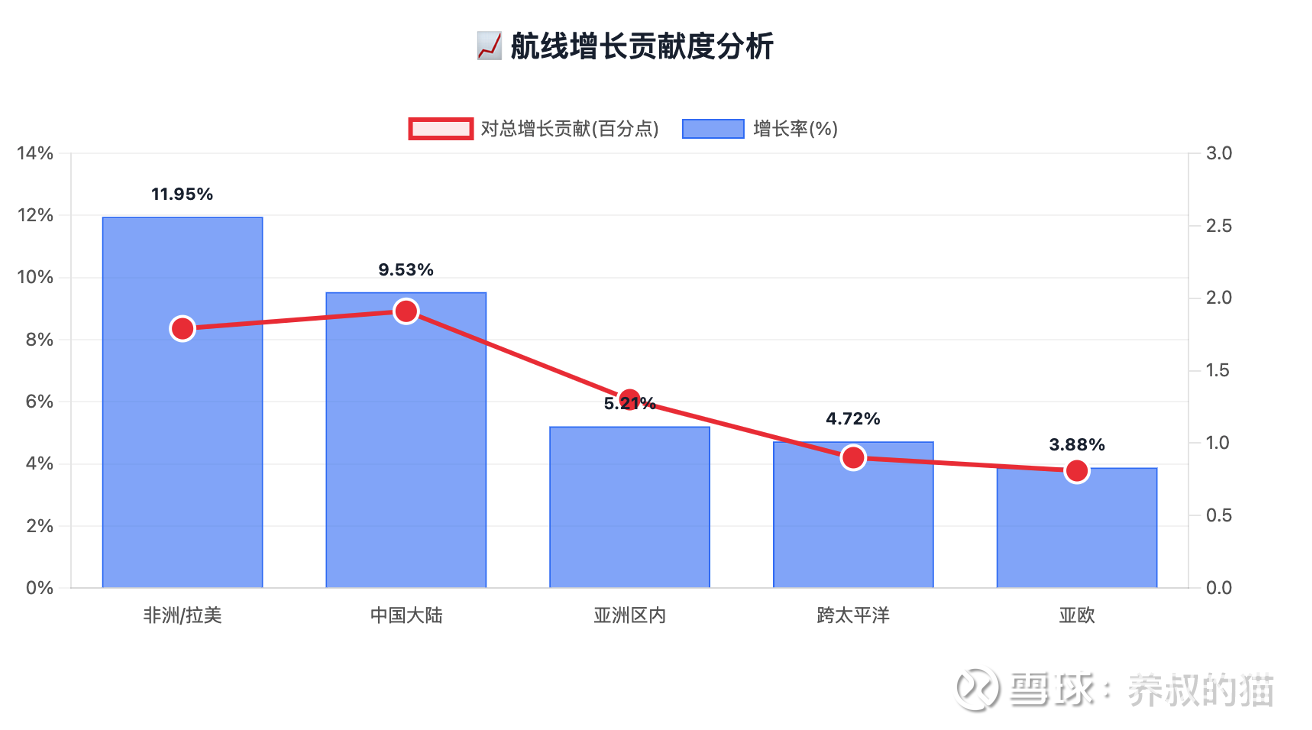

上半年完成货运量1328.09万TEU,同比增长6.59%。分航线看:

· 跨太平洋航线:增长4.72%

· 亚欧航线:增长3.88%

· 亚洲区内航线:增长5.21%

· 非洲/拉美等新兴市场:增长11.95%

· 中国大陆航线:增长9.53%

这个数据结构很有意思。传统的欧美航线增速放缓,但新兴市场和区域内贸易增长强劲。这恰恰反映了上面提到的地缘政治距离变迁后的路径选择——从单一的“中国制造、欧美消费”,转向多元化的全球贸易网络。

六、尾声

2025年2月,全球集装箱航运市场形成“3+1”格局(海洋联盟、双子星联盟、PA联盟+MSC)。行业集中度CR10超过80%,寡头垄断格局已经形成。

这种格局下,价格战的概率大大降低,行业盈利能力将保持在合理水平。中远海控作为海洋联盟的核心成员,议价能力进一步增强。

中国是全球最大的消费市场之一。随着内循环战略的推进,国内消费市场的潜力正在释放。中远海控的内贸业务(泛亚航运)经营32条国内航线,市场份额稳居前列。

未来,随着海南自贸港封关、西部陆海新通道建设等重大战略的推进,国内市场将为中远海控提供新的增长动力。

拉长时间周期来看,中远海控有稳定的现金流、合理的估值、清晰的发展战略,更重要的是,它站在全球贸易这条长长的赛道上。

投资中远海控一类的集运股,本质上是在投资全球化和全球消费增长的大趋势。只要世界还在交易,只要人们还在消费,这家公司就有持续创造价值的能力。

当然,更重要的是,未来,中国的强大,需要建立在两个维度上,一个是对海洋掌控,迈向真正的海权强国;一个是对太空探索的保持领先,迈向真正的太空强国。此二者,相辅相成。而中远海控,是我们走向海权强国的基本盘。$中远海控(SH601919)$ $上证指数(SH000001)$

[1] 德勤,2025年全球零售力量报告

[2] SHOPIFY,全球电商统计数据:2025年趋势

[3] 国际货币基金组织(IMF)最新发布的2025年7月《世界经济展望》预测,2025年全球经济增长率为3.0%,较4月《世界经济展望》的预测值有所上调。

[4] 四个世界的划分——原料世界,能源世界,生产世界,消费世界。

猫叔注:本文原载于《雪球参考》十月刊,很多朋友私信没有纸质版,猫叔分享出来。若你觉得对你有帮助,还望转评赞。另,本文不构成投资建议。仅供学习交流。