中远海控三季报:增量不增价的长期价值!

看到同比负增长,很多人又开始唱空了。

三季度归母净利润95亿,你还想要啥?整个A股市场,有几只股票单季度归母能到95亿的?

一、中远海控盈利可持续,分红可持续

95亿归母净利润,对猫叔来说,已经是超预期了,猫叔之前认为有70亿就很满足了。95亿这个数字是在前所未有的唱空、做空下得到的,是在前所未有的301港口收费、关税冲击下得到的,是在一片看衰声里众多新老水手一起努力坚守下得到的。

三季度95亿,四季度我们就再保守一点,有65亿就满足了。下半年合计160亿归母,分红至少0.5元每股,也就是说明年6月份,分红不会少于5毛钱。是比去年少,但一家企业,能够做到连续多年每年每股分红至少1块钱的,不多吧?

四季度的预期,还没算301港口收费的暂停,关税的降低,中美关系的缓和。

盈利在这样的时代背景下,是可持续的,分红也有了预期,对于猫叔这样的价投,足矣。

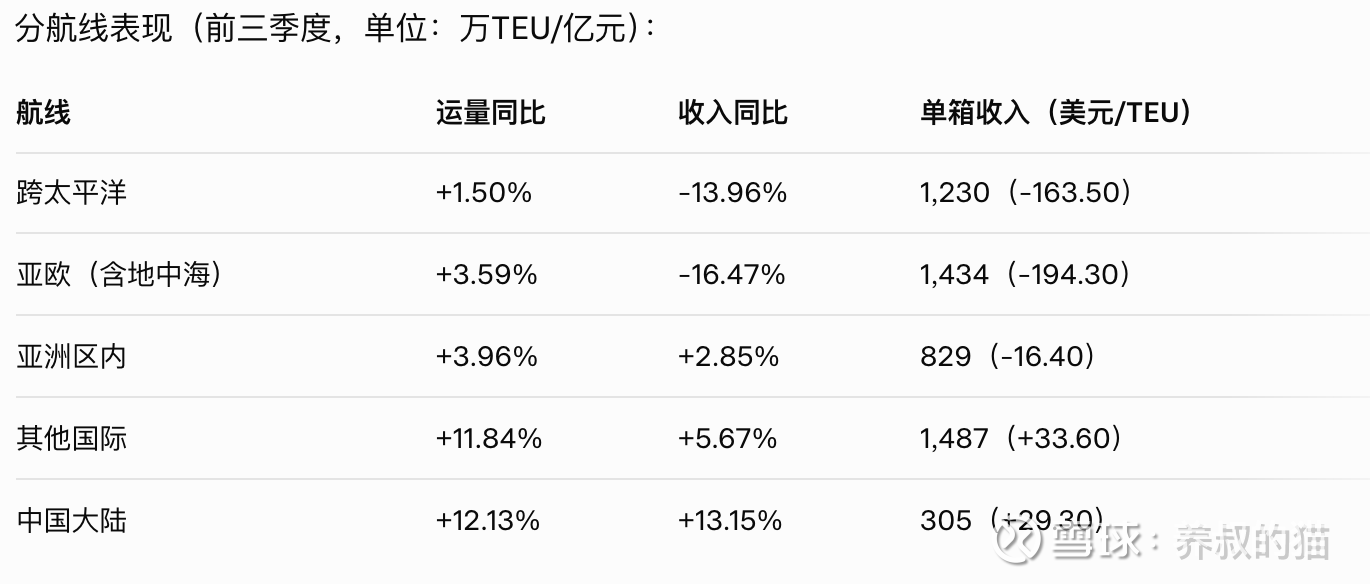

三季度,TP航线的承压、欧线的承压是在预期之中的,如下图所示。

TP航线营收同比少了13.96%,单箱收入少了163.5美元;欧线应收同比少了16.47%,单箱收入少了194.30元。

要知道,欧线+TP航线,是中远海控集装箱航运业务营收以及运量的大头。

但新兴市场的营收增长了5.67%,叠加亚洲区内和内陆运输,一定程度上对冲了欧线和美线的损失。

这也是猫叔一直强调的,欧美线重要,但不是决定性的重要。

随着中美关系缓和(1年的暂停),美线运价大概率就企稳反弹,继续为盈利和分红做贡献。而且,中远海控2025-2027年的分红规划明确提到,每个年度现金分红占当年度归母净利润的30%-50%,定格50%是有的。

二、中远海控三季报增量不增价的本质

前三季度,货运量不降反升。

集装箱航运业务前三季度运量达2,018万TEU,同比+6.01%。

码头吞吐稳中有进,码头业务吞吐量1,132.78万TEU,同比+5.60%,其中,控股码头250.43万TEU(+1.98%),参股码头882.35万TEU(+6.68%);海外地区+8.12%,西南沿海+10.34%;环渤海湾+5.72%。港口对集团EBIT贡献约10%。

可能会有空头说:“增量不增价,辛辛苦苦多拉了6%的货,结果价格跌了12%,收入还倒退,利润腰斩!典型的为他人做嫁衣,股东权益被稀释!”

在猫叔看来,空头的担忧,是没有格局。

1、增量可以保市场份额,为长期竞争力打基础

市场份额即定价权,集运是寡头竞争行业(前10大占82%的市场份额),价格不行你就不运了么?放弃市场份额,就等于永久丧失客户资源。

中远海控+东方海外全球排名第四(仅次于地中海、马士基、达飞海运),保持运量增长是守住江湖地位的前提!货量越大,那么航线密度越高,则客户粘性越强,下个周期涨价能力越强。

2008年金融危机的时候,韩进海运选择“减量保价”,结果2016年破产了。相反,马士基在低谷期坚持“以量换价”,反而赚得盆满钵满。

中远海控的增量不增价,是长远的战略竞争格局决定的。

2、集运行业的成本粘性低,边际成本是递减的

集运的固定成本占比70-80%左右,是重资产行业。

其中,船舶折旧/租赁费约占40% ,人工成本约占15% ,港口使用费约占10% ,其他管理费用约占10% ;变动成本占20-30%,其中燃油成本约占15-20%(最大变动项),港口操作费约占5-10%。

船不能停,停一天损失就不小,一艘2万TEU的船,装15000箱和18000箱,燃油成本差异不到5%。而燃油成本在下降,2025年新加坡燃油价从2024年的$600/吨降至约$500/吨(-17%)。

6%运量增长叠加燃油成本下降,实际边际利润为正,还有很不错的规模效益!

3、空头回忽视中远海控的结构性亮点

(1)高附加值业务逆势增长

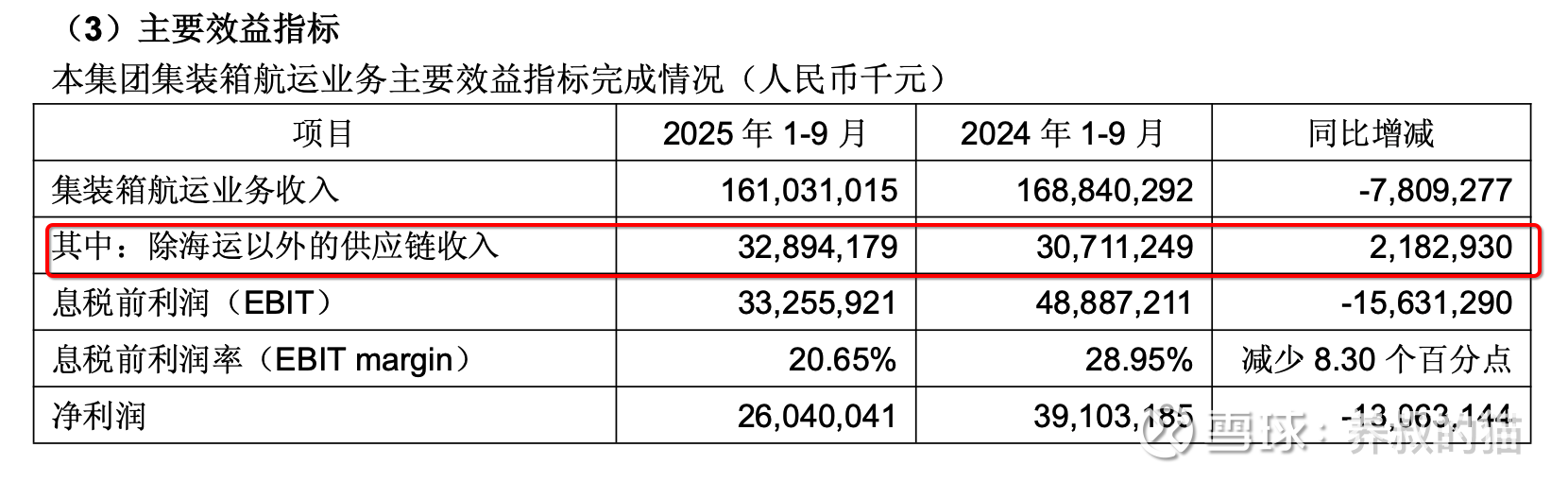

前三季度,供应链收入(非海运费)增长7.10%至328.94亿元,数字化转型初见成效。

供应链收入占了集装箱航运业务收入的20.4%,2024年这个数据为18.2%,这对中远海控来说,意味着咱已经从单纯“搬箱子”向“供应链解决方案”转型,利润率更高、客户粘性更强。

(2)新兴市场功不可没

上面说过,新兴市场航线是“量价齐升”的,抵消了部分远洋航线(欧线+美线)的损失。如果全面放弃运量,只要价不要量,新兴市场航线的增长也会丧失。

总之,就目前的集运环境来看,全行业都在“增量不增价”,中远海控的表现已属行业前列了,空头们还想要什么?

股价不是基本面的即时反映,而是预期的折现。当前股价14.88元已经隐含了做空者的各种悲观预期,以及投研的各种今年不亏明年亏。

空头有理,但我们多头有道理!

空头说的对。2025年的三季报确实“增量不增价”,利润确实也同比-29%,而且短期看不到运价反转迹象。

但猫叔作为多头更有道理!

中远海控全球第四,12%的集运市场份额,握有未来的定价权;边际成本是递减的,供应链业务是增长的,数字化转型是有效的;当前,作为多头的水手,我们更应该看市占率,不是利润;目前的动态PE 6.4倍、PB 0.99倍,股息率10.69%(雪球),已经很不错了,我们还要什么呢?知足常乐啊!

三、中远海控,是个投资高手

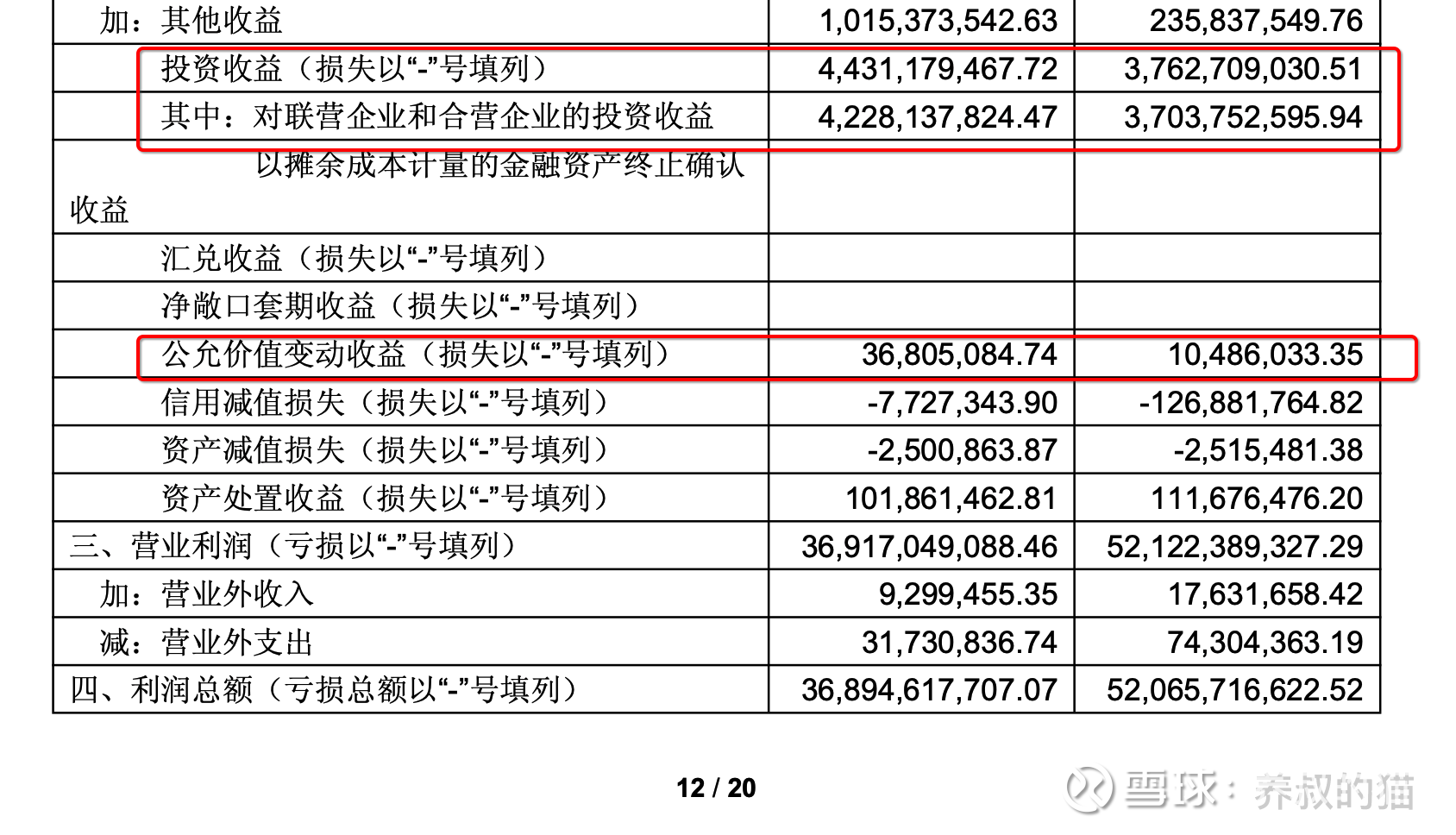

三季报,中远海控获得了44.3亿的投资收益,占前三季度归母净利润(270.7亿)的16.4%,同比增幅17.8%。

扣掉公允价值变动等小项(0.37亿),核心还是联营合营企业收益42.28亿,占比95.6%,同比增约14.2%(去年约37亿)。

利润表显示,这部分直接推高了营业利润36.92亿(同比降29%),若没有它,主业拖累会更狠。现金流上,投资活动回款24.4亿,不错的了。

44.3亿的增量6.7亿,主要来自权益法核算的联营/合营收益。报表没细拆,但结合市场公告和持股结构,指向性很强。比如盐田港、安吉物流、福临门等小伙伴,添砖加瓦。帮助中远海控的生态圈效应放大——集团内部抱团,共享“一带一路”红利。

可以说,投资收益这一块,完美对冲了单箱收入跌163美元的痛。

公允价值变动0.37亿(去年0.1亿),多亏金融资产小赚,但占比小,不用过多纠结。

未来,可以预见的是,中远海控的投资收益,还会芝麻开花节节高。

四,猫叔再补充几句

账面现金这块,值得说一下,目前中远海控经营现金流净额399.82亿元,虽然同比减22.66%,但仍是正向且充裕的——货币资金1714亿元,占总资产的三成多,现金储备雄厚,可以应对好几只黑天鹅了。

负债端,总负债2173亿元,权益负债比稳在0.77左右,没什么大雷。总资产小增0.51%到5000亿元,归母权益微降1.03%,公司没乱花钱,基本盘稳得住。

船队规模稳在349.74万TEU,继续巩固着四哥的位置,需求端也没崩,客户黏性还在。

成本端,利润表上,营业成本涨到1308亿元,同比增8.1%,主要是燃油和租赁费;但财务费用净收益25亿元,利息收入42.7亿元,杠杆玩得还行。

投资端,流出201亿元,主要砸在固定资产上(船队维护和绿色升级);筹资流出354亿元,大头是分红195亿元,应付股利98.6亿元——这分红力度,还不够大方吗?回报股东的心意满满,但也挤了点现金空间,如果中远海控能够利润再投资获取更多收益,提升股价,分红降到30%也不是不能接受。

展望未来,Q4旺季若运价反弹5-10%,全年盈利增长是可期的。TTM PE 6.8倍,历史中枢8-12倍,PB 0.9倍,中枢大概1.5倍。EPS前三季1.74,全年大概率2.2元,还需要看Q4旺季反弹的情况。定个目标价16-18元吧,即DCF折现8%,+8-21%空间。

综上,猫叔讲完了。

转评赞,您随意。$中远海控(SH601919)$ $上证指数(SH000001)$

猫叔注:只做财报分析分享,不构成投资建议。