再谈运力过剩:这个笼罩在集运行业的幽灵!

投资中远海控以及相关集运股,诸君最关注的莫过于全球前十大集运船司庞大的订单船舶。运力过剩的担忧,从去年12月份猫叔刚来雪球时,就一直被谈论,被担忧,当时猫叔为了缓解诸君焦虑,写了一篇专栏,探讨运力过剩的问题,感兴趣的朋友可参阅:《运力过剩是一个伪命题!可以休矣!》。

一年过去了,运力过剩依旧像个幽灵徘徊在集运行业的头上,成了很多投资者的“心头大患”。

如果我们把运力过剩继续看做是未来一年的关键主题,我们该如何对中远海控等集运股进行问诊?

我们对运力过剩的担心是否有些过犹不及?

猫叔还是那个观点,运力过剩是一个值得关注和研究的问题,但没必要对它草木皆兵。

原因只有一句话:全球集运船司正在用不同的方式在全球主要贸易中解决这个问题

很多主流机构预测,2026 年集装箱需求将增长 3%,而船队规模将增长 3.6%,以前一艘船面对一艘半的货物,可能会在明年演变成一艘船从货物面对一艘半的船,需求减少,竞争的船却多了0.5搜。

过去的一年里,全球集运船司(尤其是联盟)已经用实际行动,证明了他们有能力来有效地管理运力,猫叔相信,20026年,他们依旧还会采取不少重大决策来管理运力。

不要低估了这些集运老鸟,他们的视野、格局、认知,都不是我们可比的。

2026年,管理运力的策略会有多种。

一者,通过运力控制来维持高位运价,二者,采取更积极的策略,通过维持更高的运力水平来获取市场份额。一边是运力管理维持运价,一边是运力释放获取市场份额,看似矛盾,但实则相得益彰。

猫叔认为,这两种策略的组合,会在不同的贸易航线上,演变出更多的策略。

1、美线运力管理:市场份额为王

美线,船司采取了积极的策略,他们的目标更偏向于市场份额而不是更高的运费。

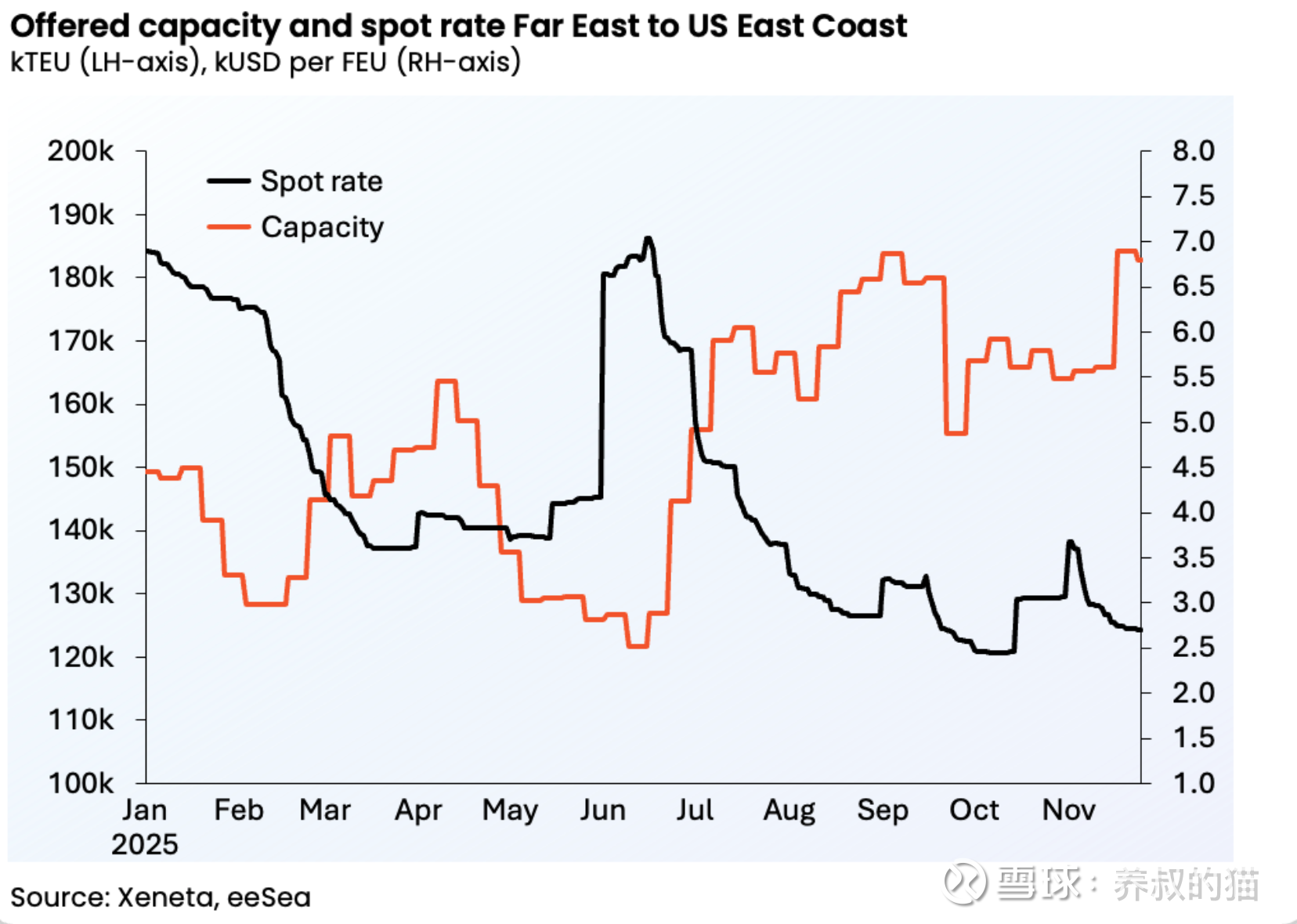

2025年10月底到11月下旬,从远东到美国东海岸,每周提供的运力比一年前增长了 35%,四周滚动平均值为 183,000 TEU。

而9月份,美国东海岸的集装箱运输需求同比大幅下降 9%。月份的平均即期运价较 一年前下降了 53%至每 FEU(40 英尺集装箱)2684 美元。

如图所示:

运力增长与运价下跌走出了反向关系。在10月底至11月期间,提供的运力创新高(183,000 TEU,同比增长35%),而即期运价却处于历史低位(约2.6-2.8美元/FEU),相比一年前下降了53%。

在需求疲弱的环境下,船司的策略是优先争夺市场份额而非维护运费水平。这种进攻性策略表现为1)持续增加运力投放,尽管9月需求同比下降9%,船公司仍未大幅削减舱位;2)压低价格竞争,通过激进的运价来吸引货主,而非通过减少航班来支撑价格。

采取这种策略的原因也很简单。

一方面,北美是全球最大的消费市场之一,它们对船司具有战略重要性。争夺北美航线的货量能带来稳定的收入基础和规模效应。另一方面,供给端被迫过度投放与需求端实际疲弱形成了矛盾,导致即使在“第一消费市场”上,运价也跌到了历史低位。但这一点还能够完全证明集运市场当前陷入了结构性的产能过剩困境。

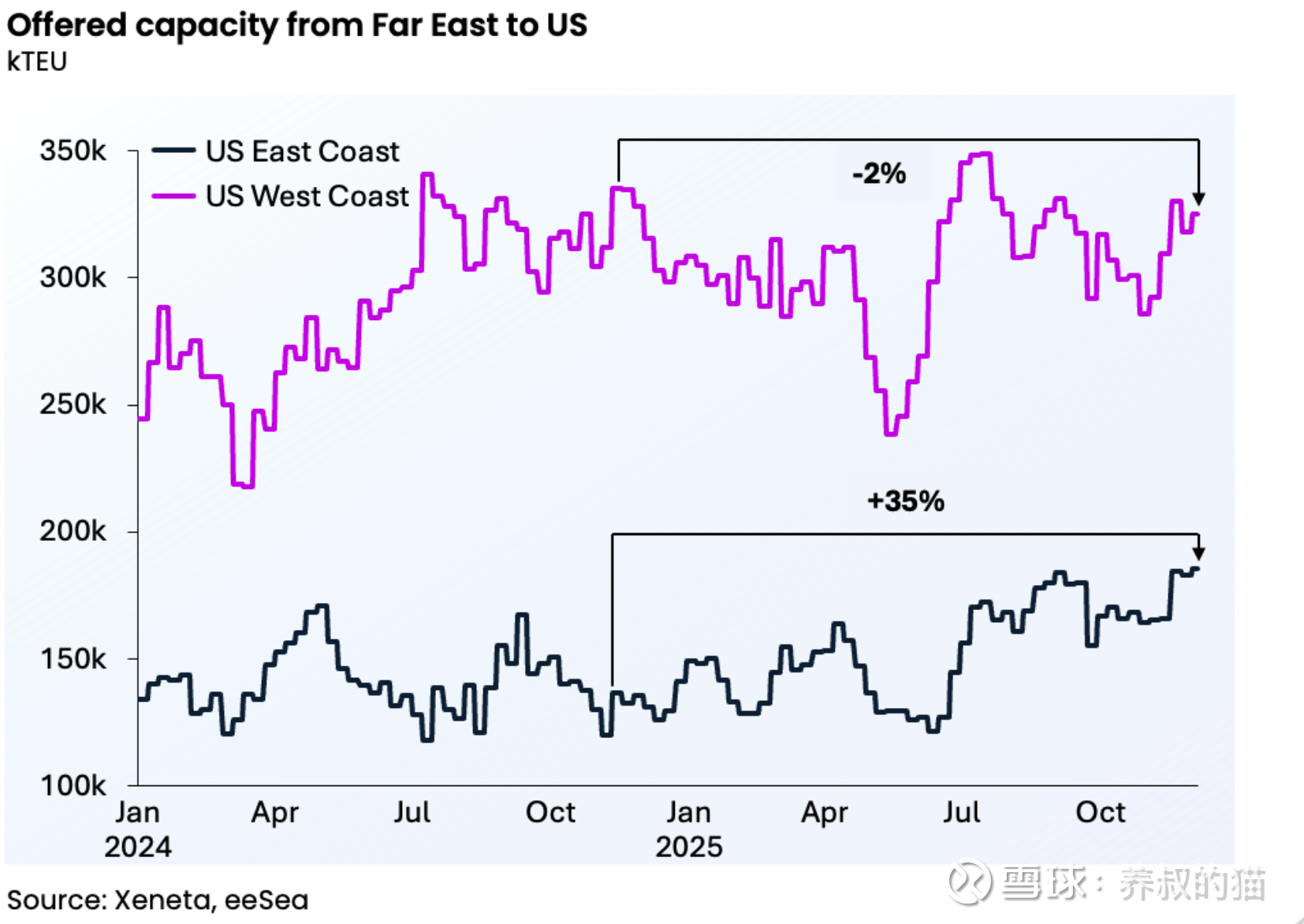

另外,船司也对美国西海岸采取了积极的策略,11 月份取消的航次数量为 2024 年年中以来的最低水平。整个11月份,美西的运力为324000标准箱。这与一年前几乎完全相同(仅下降2%),但值得注意的是,这是在需求下降的背景下实现的,8月和9月的需求同比下降了9%。

虽然全球集运船司对进出美国东海岸和西海岸的主要航线采取了积极进取的态度,但两者之间存在一个明显的区别——提供的运力增长规模。

如图所示,美国东海岸的运力同比增长 35%,但美国西海岸的运力略有下降,为 -2%。

美国西海岸集装箱进口总量的51%来自中国,而美国东海岸的这一比例较低,仅为24%。东海岸的货物主要通过远东航线从远东其他地区运抵美国,占比更高。如果美国东海岸的需求保持稍强一些,那么就更有利于采取更积极的产能扩张策略。

2、欧线运力管理:运价为王

集运船司对欧洲市场采取了不同的策略,更注重保持高货运价格而非抢占市场份额。

11月25日,北欧航线四周滚动平均运力为290,100标准箱,低于9月份地点320,600标准箱的峰值。这促使了平均即期运价自10月14日以来上涨40%,达到每标准箱2,350美元。

同样的逻辑似乎并不适用于从远东到地中海的贸易,地中海航线11月份的运力达到739000标准箱(7月份以来的最高水平),但自10月中旬以来,平均现货价格上涨了37%。

美线和欧线出现的这两种不同的运力管理策略,一个主要原因是美线这一年来,一直出于宏观事件的扰动中,中美贸易拉锯,美国对等关税等等,政策的不确定性放大了美线的需求波动性,进口商难以准确预测采购节奏,要么提前进货(“抢关税”)导致需求尖峰,要么延后采购造成需求骤降——这种波动性远超正常商业周期。决策的不确定性,迫使船司不得不采取有别于欧线的策略。即,因为无法准确预测需求,船司采取了“宁可供过于求也不愿错失货量”的防守策略。一旦错过窗口期货量,被竞争对手抢走,在政策持续动荡的环境下很难恢复。所以与其精准匹配运力,不如提前布局、通过价格竞争确保有货可运。

相比之下,虽然欧洲也面临地缘政治风险,但贸易政策框架基本稳定,没有美线那种政策变数频繁扰动。欧洲市场的需求也更可预测,基于较为稳定的政策环境,船司能更从容地做运力计划,而不必过度投放来“打安全牌”。

综上所述,猫叔认为,集运市场的问题根源不在全球船队的运力过剩,而在于特定航线由于宏观政策不确定性,导致了运力配置的失衡。

换句话说,美线的激进运力投放和运价崩跌,某种程度上是对政策风险的反应,而不是单纯的市场竞争过度。这也解释了为什么欧线以运价为王,美线于市场份额为王,因为在稳定的政策环境下,船公司有余裕进行更精细的成本管理。

中远海控这一年来,那么面对对等关税和301船舶收费,中远海控的决策也很明确,不会撤离美线,并且会保持在美线的市场份额不变,同时也不会向客户转嫁费用,就是这个理儿。

3、集运网络运力管理——玩转乾坤大挪移

运力管理的一个重要手段是报废高船龄的船舶,或者直接将其闲置。

但观察这一年来,船司的选择不是拆船或者闲置,今年迄今为止仅拆解了5000标准箱的运力,闲置船队的比例低于1%。船司更乐意将这些船舶部署到其他航线,其中一条常见的航线是从北欧到美国东海岸的跨大西洋航线。

跨大西洋航线的需求几乎与 2020 年完全相同,但自 2020 年 1 月 1 日以来,提供的运力却增长了 50% 以上 。这说明了什么?船司在跨大西洋航线上部署的运力水平受到了基本需求以外的因素的影响。

投资中远海控这么多年,因为中远海控在跨大西洋航线上竞争力比较弱,所以关注这条航线很少,与其他航线相比,跨大西洋航线往往容易被我们忽视,但它对全球集运船司的全球战略来说,意义很大的。

如图所示,当海运供应链面临压力时——例如在新冠疫情或红海危机期间——运力会从跨大西洋航线转移至利润更高的航线。反之,当运力过剩时,船司会将船舶调回跨大西洋航线,以保障其他航线的运费。

集运贸易的航线看似不多,但集运网络连接全球四个世界,任何一条航线的波动都会通过运力重新配置产生涟漪效应。

大家要记住,船不是绑定在单一航线上的。

一方面,当美线需求疲弱、运价暴跌时,船司会调整船队部署——向欧线、亚太、跨大西洋、澳新、波斯湾等其他航线转移运力。这种转移会改变其他航线的供给格局。

另一方面,当某条航线出现货量失衡(比如美线进口过剩),空箱必须运回远东重新装载,这个成本会被摊入其他航线的定价中。

第三,大型船司管理着全球80%以上的船队,联盟的市场份额达到了82%,他们不会只看单一航线的利润。美线的压力会促使他们在欧线、内贸等航线上也采取防守姿态,以维持整体利润。今年中远海控三季报,内贸航线的崛起,也是一大明证。

如果我们只看全球总运力增长幅度,会觉得运力过剩悲催了!但这些运力在航线间的分布是很不均衡的——就目前来看,美线承载了过多的“避险运力”,而其他航线可能相对均衡甚至紧张。这样的话,“运力过剩”的说法就变得不够准确。猫叔个人认为,对于运力(订单船舶)更精确的定位应该是:特定高风险航线承受了过度运力投放,导致区域性的极度价格竞争,但整个集运网络的平均运力利用可能并未达到过剩程度。

我们要真正理解集运市场的健康度,需要的不是宏观的总量数据(比如地中海突破了1000万标准箱之类的),而是微观的航线级、区域级的运力配置效率分析。

4、联盟运力管理——长协运价的博弈

运力管理还有一个驱动,即每年的长协招投标。欧线的运力管理是为了在托运人进入招标季之际保持高运价。

欧线之所以比美线有相对稳健的运价,正是因为船司清楚地知道——在招标季来临时,高的市场运价就是谈判筹码。宁可在非招标期间承受低谷,也要为招标季保持住一个“体面的”市场报价区间。这样大型托运人才会接受相对稳定的长协费率。

鉴于此,2026 年,当美线的长协招标季到来时,可能会对美线采取更严格的运力管理。现在的美线低价,船司为了市场份额,在需求疲软线下,继续加大运力投放,可能只是为了积累客户关系和市场份额的“买单"”阶段,真正的收割在招标季(明年3月到5月)。

我们只需要记住一个基本事实,无论如何,船司都会竭尽所能最大限度地提高货运量和费率。谁能跟赚钱过不去呢?

所以,我们与其每天担心运力过剩,草木皆兵,不如仔细梳理集运各大小航线(干线和支线)的运力和需求,仔细研判集运连接四个世界的发展趋势,仔细追逐集运联盟的运力管理一致性,比如联盟各自的运力管理策略是否协调?船司在同一航线上的博弈有多激烈?猫叔认为这些微观的竞争与合作节奏,比“行业总运力”这个数字有用得多。

另外,用更多时间去观察——

观察贸易流向的重构,比如供应链转移(东南亚、印度等新兴工厂兴起),可能使传统的远东-美东航线需求下降,但同时激活了新的航线(越南-美国、印度-美国等)。

观察全球贸易的区域化趋势,RCEP、USMCA等协议推动的区域内贸易增长,可能改变全球集运网络的重心分布。

观察新兴市场的崛起,非洲、中东等地的贸易增长,可能开辟全新的运力需求——这可能比争夺饱和的传统航线更有潜力。

观察中远海控的应对措施。

同时也要观察自己的持仓结构。

一言以蔽之,对运力过剩这个问题,接下来的一年里,我们投资中远海控的各位水手,应该做到——

不看总量,看结构!

不听叙事,看数据!

不跟风险,看逻辑!

不算短期,看长期!

以上,不构成投资建议,仅供交流学习,如转载,请注明出处和作者。$中远海控(SH601919)$ $上证指数(SH000001)$