$中远海控(SH601919)$ 12月第一周,SCFI综合运价指数报收1397.63点,小幅下跌0.4%,全球供需平衡趋稳。

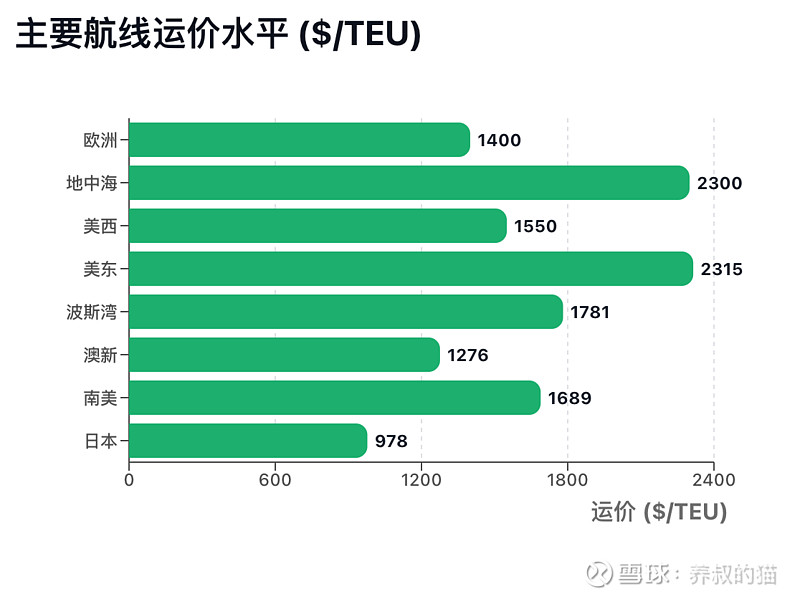

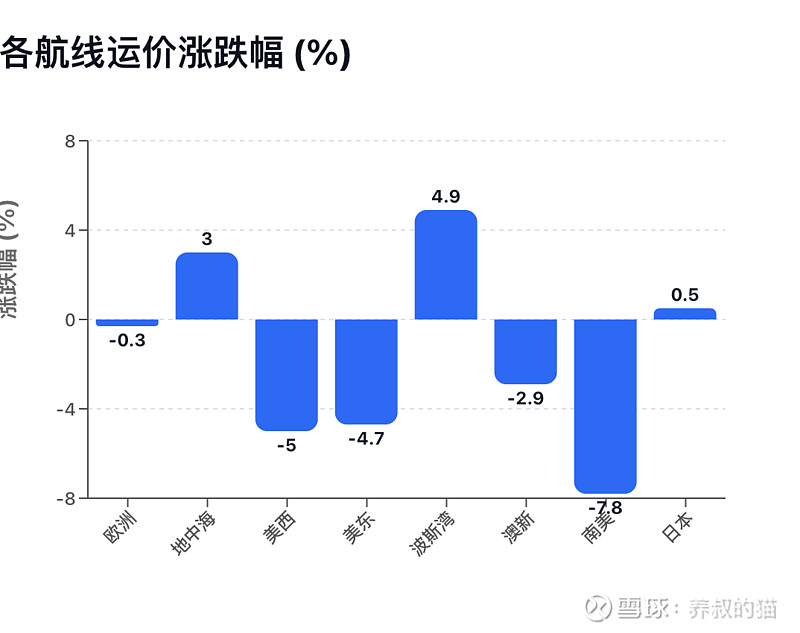

欧线(地中海),上海港出口至欧洲基本港市场运价(海运及海运附加费)为1400美元/TEU,较上期下跌0.3%。上海港出口至地中海基本港市场运价(海运及海运附加费)为2300美元/TEU,较上期上涨3.0%。

美线,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为1550美元/FEU和2315美元/FEU,分别较上期下跌5.0%、4.7%。

波斯湾航线,上海港出口至波斯湾基本港市场运价(海运及海运附加费)为1781美元/TEU,较上期上涨4.9%。

澳新航线,上海港出口至澳新基本港市场运价(海运及海运附加费)为1276美元/TEU,较上期下跌2.9%。

南美航线,上海港出口至南美基本港市场运价(海运及海运附加费)为1689美元/TEU,较上期下跌7.8%。

日本航线,运输市场总体平稳,市场运价小幅上涨。

11月,中国制造业PMI升至49.2(高于预期49.0),高技术制造业扩张势头强劲,出口动能回暖。这对中远海控的“控”力是正面支撑——作为“一带一路”航运先锋,其亚欧/亚非线路受益于中国制造业复苏,预计Q4出口量环比增5-8%。但要警惕全球库存去化放缓,短期运价难大涨。

欧元区10月失业率升至6.4%(前值6.3%),ADP就业减少3.2万(创2023年3月来最大),ISM 制造业PMI跌至48.2(连续9月收缩)。这些信号预示欧美需求疲弱,美欧航线运价下行压力大,占中远海控收入比重超40%的欧美贸易或拖累Q4整体毛利。

中远海控非纯周期股,其“控”字的妙处在于全球布局(尤其新兴市场的崛起缓冲了欧美疲软),适合防御型组合。高风险偏好者,可叠加期权对冲运价波动。

中远海控作为全球消费概念股,重点关注区域差异化,关注海控在弱势航线控制成本、优化船队结构,同时在强势航线提高运力配置的调度能力。短期运价压力可能带来估值机会,但需要等待全球经济复苏信号更加明确。

对中远海控,维持全年320-350的归母净利润不变。维持“持有”评级,等待更明确的向上信号。$上证指数(SH000001)$