控!

一、引言

周末读图吧,这张图,让猫叔感慨万千。我们每一个人应该都能从图中40年的变化,除了看到一个国家的韧性外,还能看到我们自己的身影。

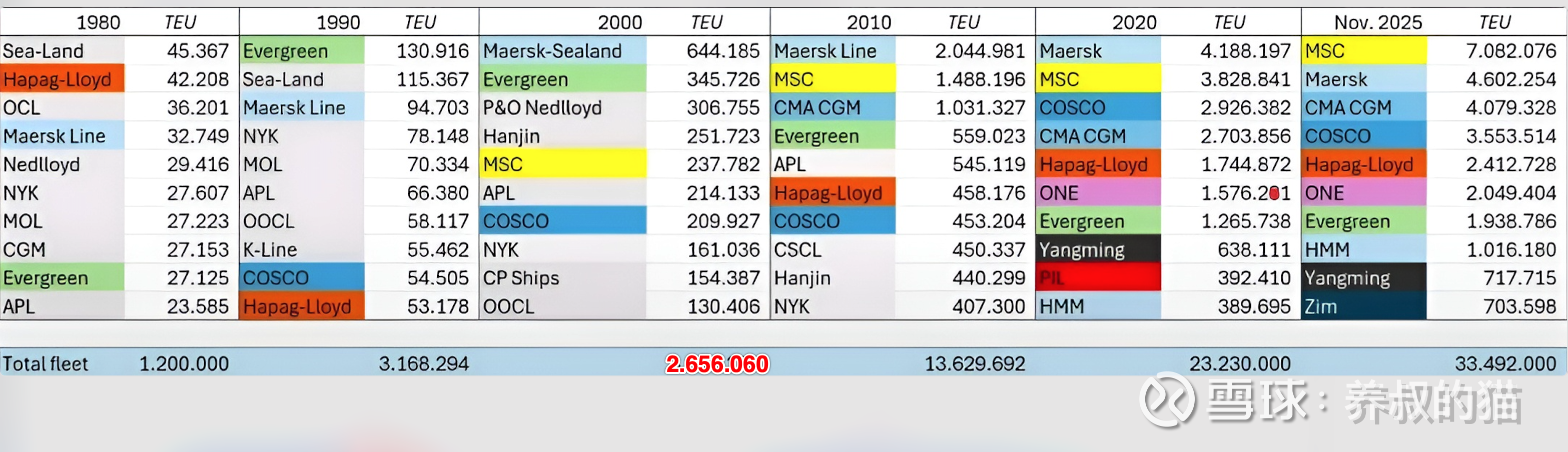

45年了,从1980年到2025年11月,全球集装箱航运业船队总容量从1980年代的120万TEU跃升至3349.2万TEU,增长近28倍,这45年,是全球化贸易汹涌浪潮的45年,也是中国飞速发展的45年,更是80后跌宕起伏的45年。

二、莫欺少年穷!看我给你表演一个从无到有!!

1980年代,从图表中完全看不到中国企业的身影。那时中国刚刚开始对外开放,经济总量不足全球2%,对外贸易额寥寥,远洋运输更是一片空白。这十年,中国的航运业如稚儿学步,虽已萌芽,但规模微薄,未入前十。海运的话语权、定价权、解释权都在别人手里。

1990年代,中国航运业的“从无到有”,中远海控(前身)以5.45万TEU跻身榜单(排名第9)。这十年,中国GDP年均增长9.8%,出口从182亿美元飙至620亿美元。这十年,政策松绑、合资建船、引进技术,马不停蹄。效率初现端倪,中远海控的TEU份额从零到占全球1.7%,但质量仍稚嫩,船龄老旧、技术依赖外资,面对美日欧巨头,中远海控恰似一叶扁舟,踉踉跄跄走向大洋。

1990年,中国人均GDP仅317美元,外汇储备寥寥,却砸下重金建港(上海港从年吞吐量不足100万TEU,到渐成枢纽)。1980和19900这20年,航运业从无到有,一步一个脚印,铸就了“中国速度”的骨架,但也暴露效率瓶颈,船队碎片化,缺乏规模效应。造船业必须崛起,实现自主可控!

三、世界我有,说走咱就走!

2000年代,全球船队规模266万TEU,中远海控(前身)跃至20.99万TEU(排名第5),CSCL(中国远洋集装箱公司,也是海控前身)也发展了起来。这十年,中国加入WTO,贸易额从4750亿美元暴增至2.9万亿美元。中远海控的TEU增长了近4倍,提质增效,我们的平均船型从小型散货转向标准化集装箱,港口吞吐量全球第一(上海港超2000万TEU)。这个上升速度在全球海运历史上是罕见的——仅用30年就完成了西方发达国家用了一个多世纪才完成的积累。

四、而立之年,生死转折!破个局给你看!

2010年代,全球船队总规模爆增至1363万TEU,中远海控的前身——中国远洋运输(集团)总公司与中国海运(集团)总公司——双雄闪耀——双双破40万TEU大关,合计运力规模达到了90多万TEU,占全球6.6%的市场份额。同期,MSC以148.8万TEU领跑,但中国已从“配角”变“主角”。质量提升显着,我们引进了绿色船舶技术,数字化调度系统上线,燃料效率提升20%以上。我们的造船业也慢慢成为全球标杆!船厂订单井喷(中船重工交付超1000万TEU新船),中国船队载货率从70%提至90%,远超欧美。

这10年的关键事件,不是韩进破产,不是联盟崛起,而是2016年2月18日在上海成立的,由中国远洋运输(集团)总公司与中国海运(集团)总公司重组而成的中国远洋海运集团有限公司(简称中国远洋海运集团),其中剥离了干散货后,上市公司中国远洋变为中远海控。成为中远海运的面子和里子。

2020年代初(2020年),全球船队规模总容量2323万TEU,中远海控自2016年重组以来,成绩斐然。

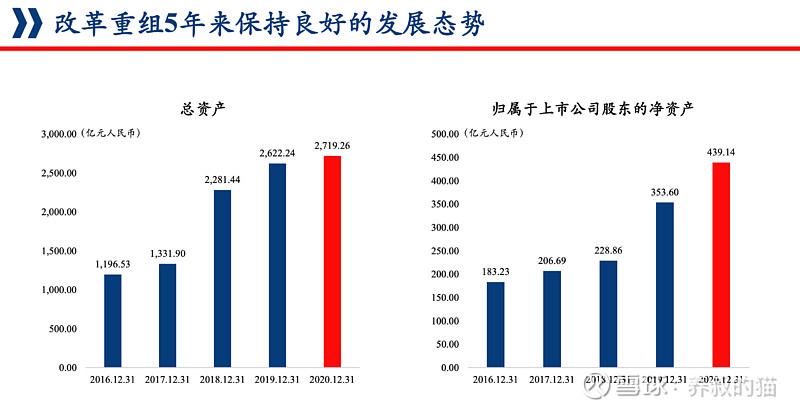

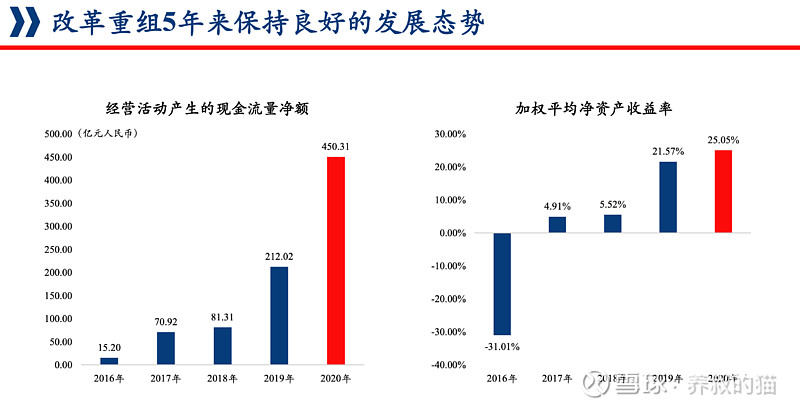

发展从来不是一帆风顺,从1990年代到2010年代,经过20多年的发展后,叠加全球经济危机和各种竞争压力,中国双雄在2015年左右陷入了低谷。重组后,中远海控的总资产仅1,196.53亿元,上市公司股东净资产更是惨淡的183.23亿元,加权平均净资产收益率甚至是负31.01%——这说明公司当时陷入严重亏损。经营活动现金流仅15.20亿元,步履蹒跚。可以说,迎来而立之年的中远海控,面临着人生的重大转折!

2017-2018年是中远海控的转折期。通过结构调整和战略重组,公司逐步扭转局面。到2020年,整体形势焕然一新。

资产规模翻倍增长——从1,197亿到2,719亿元,增长127%。

股东净资产大幅增长——从183亿到439亿元,增长140%。

盈利能力爆发式增长——经营现金流从15亿飙升到450亿元,增长近30倍!

大家重点看看这5年,中远海控加权平均净资产收益率的变化!

这个数据最能体现质量提升——

2016年:-31.01%(亏损恶化)

2017年:4.91%(触底反弹)

2019年:21.57%(高速增长)

2020年:25.05%(创新高)

加权平均净资产收益率的快速提升意味着同样的净资产,到2020年能产生的回报率比2017年高出5倍。

五、从“跑马圈地”到“精益管理”!提质增效,以我为主!

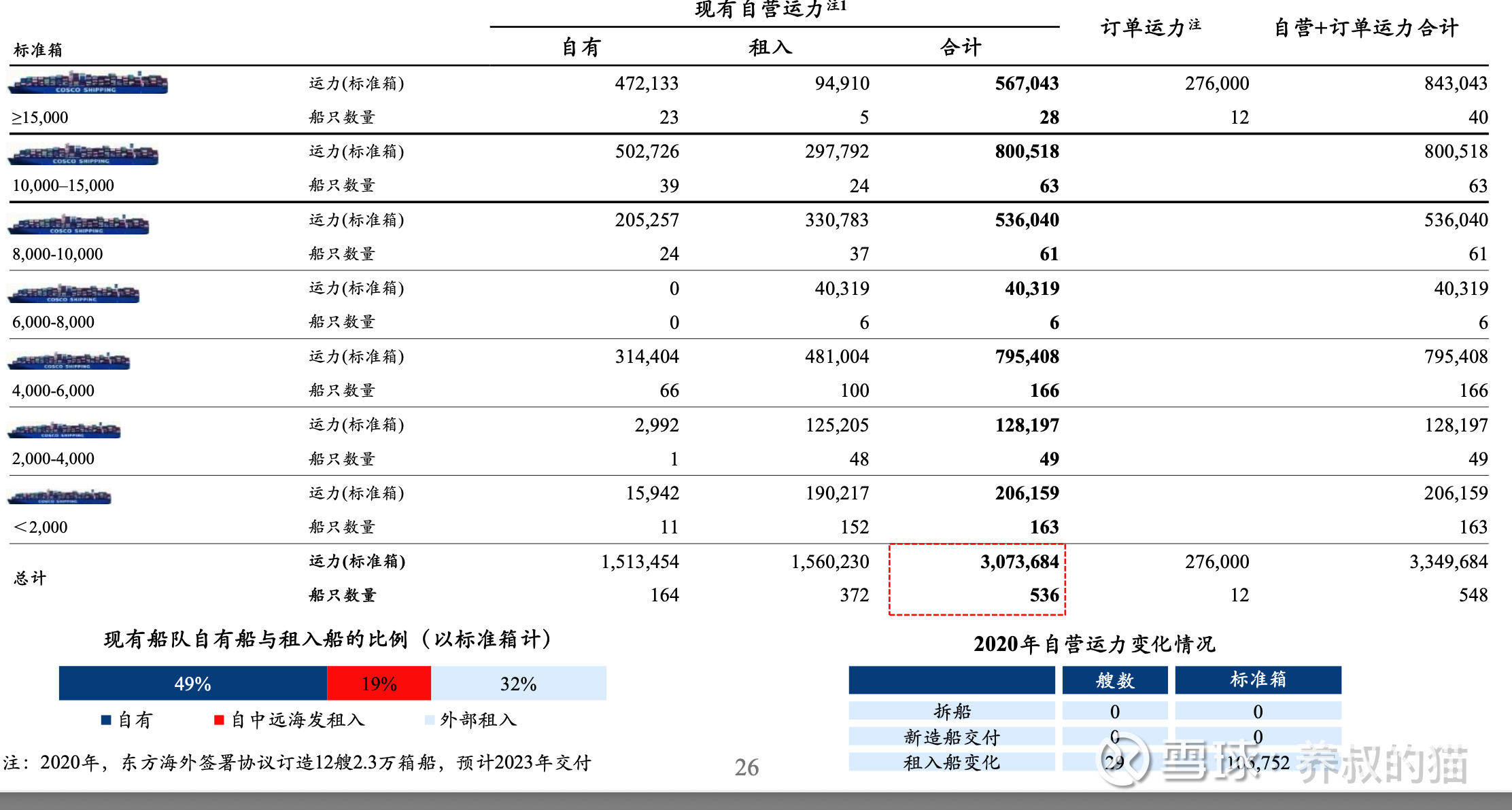

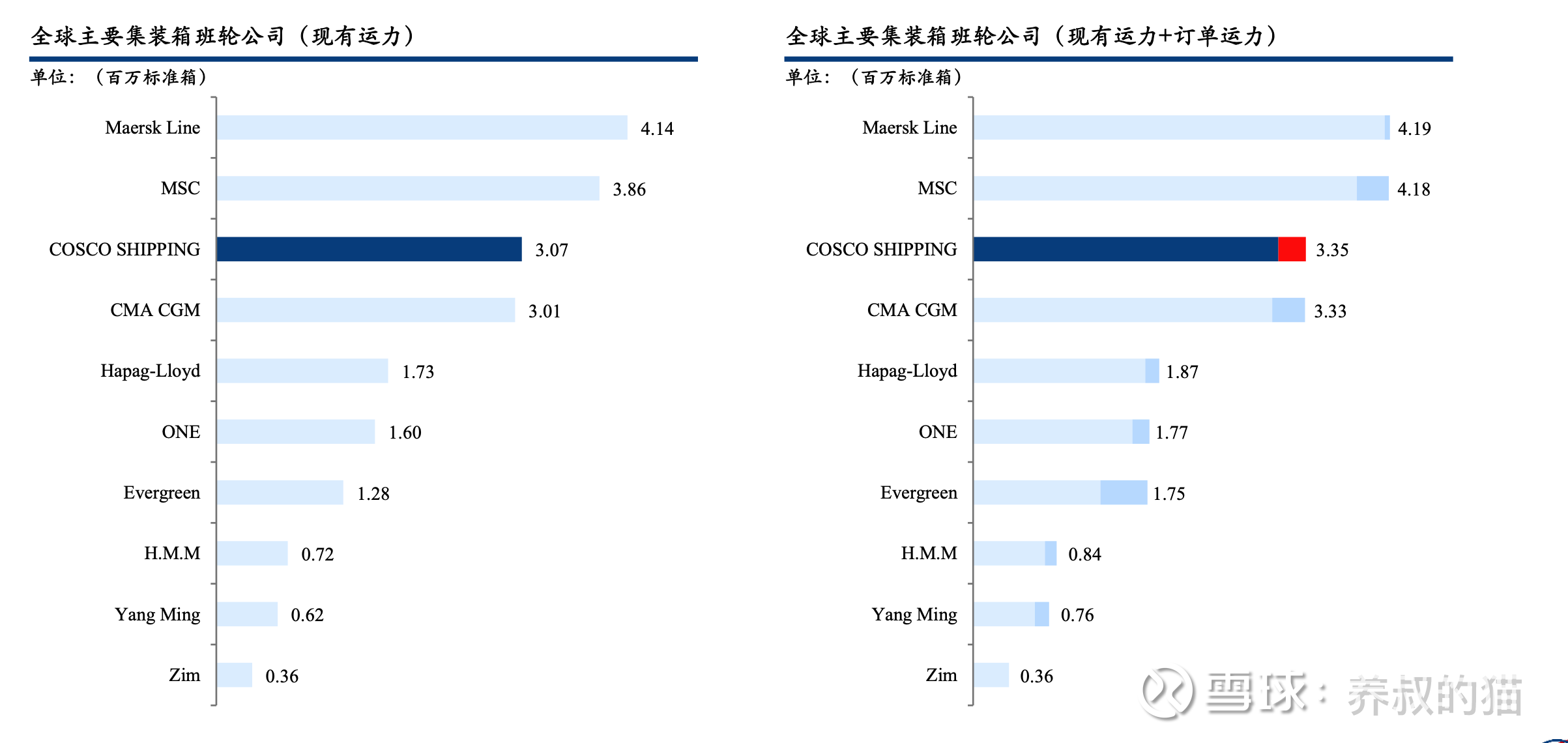

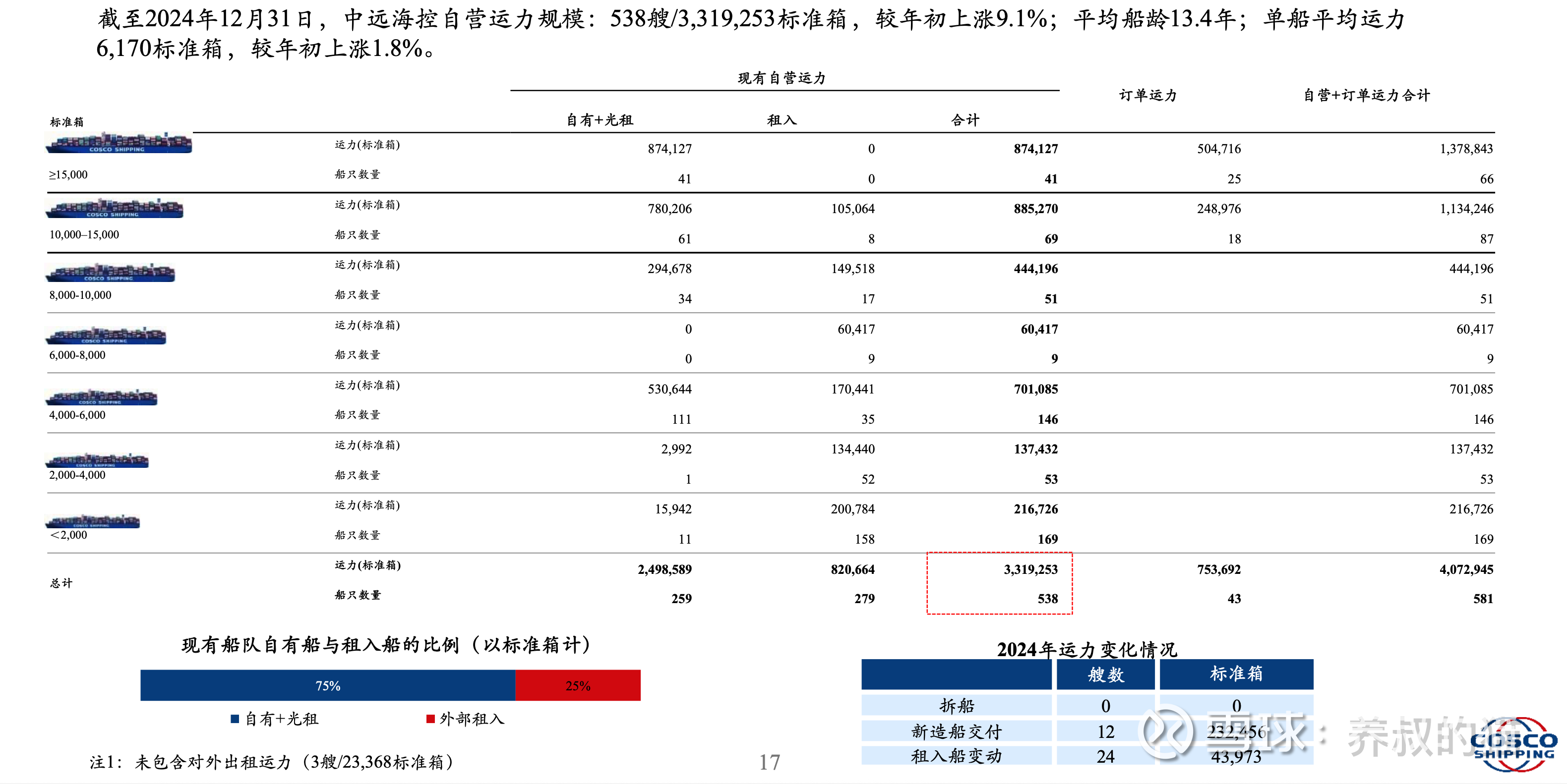

截至2020年12月31日,全球集装箱船队规模比十年前增加了1000万TEU,达到了2300多万TEU,其中,中远海控自营运力规模为船舶536艘,运力3,073,684标准箱,较年初增长3.6%,平均船龄10.9年,单船平均运力5,734标准箱。

这一年,中远海控是全球第三。但身后的达飞轮船,紧追不舍,差距微乎其微。

到了2024年12月31日。中远海控的运力增加弧度不是很大,只增加了2艘船,运力增加了30来万标准箱!虽然被达飞轮船超越,失去了第三的位置,落到了第四,但这五年是高质量发展的五年,是提质增效的五年,是以我为主的五年。

六、一个字头的诞生!

中远海控的风流尽在一个“控”字上,这是猫叔不断强调的地方。海控没有学地中海航运,而是稳扎稳打。到2029年,订单船舶也不过是增加55艘到60艘。

地中海航运在2020-2024年间疯狂扩张,订单爆表,试图通过规模垄断市场。而中远海控选择了另一条路——在存量基础上优化运营、提升效率、增厚利润。

大家看中远海控的现金储备和经营现金流的变化,就懂了。

未来五年,不到600艘订单船舶,中远海控按照自己的节奏,既能确保船队与市场的匹配度,又能避免产能过剩带来的亏损,还能保持市场话语权而不是被规模绑架!

中远海控过去五年和未来五年,要做的事情其实很简单。

即控制好船队规模,在绿色船舶上发力,不断提升运营效率,不断提升盈利能力,不断确保每艘船的盈利贡献在增加。

大家看中远海控这些年来的ROE或者ROIC的变化,已经说明一切。

猫叔年纪大了,对年龄的敏感性越来越强烈。一个人从30岁跑400米用时90秒,到35岁还是跑400米但用时75秒——速度快了,效率高了,虽然看起来“没怎么变”,但质变已经发生。

我们不争一时的船队规模排名,而是要保证每一艘船都是优质资产,都能为股东创造持续的现金回报。

地中海航运可能规模大,但中远海控的“控制力”——对成本、风险、周期的控制力——才是未来十年甚至更久的更宝贵的竞争力。

猫叔一直强调的“控”字(当然,猫叔也是各种控),其实就是在说,作为强者不要去拼规模,而是要去拼效率;不是要去拼扩张,而是要去拼控制力。

这五年来,猫叔见证的,不仅是中远海控股价的稳健(每股收益的增厚),更是一个企业战略思维从“做大”到“做强”的蜕变。2025年就要过去了,但这个“控”字的故事,才刚刚开始释放它的威力。

到2029年,我们会看到一个什么样的中远海控呢?我想,答案就在这个“控”字里。

七、尾声

回溯表格,中国航运从1980年的“零和一”,到2025年的“巅峰对决”,是国家发展的缩影——质量是百炼成钢,千锤百炼才有今天的全球竞争力;提质不增效,一切都是枉然,效率是引擎,我们还需不断驱动贸易引擎轰鸣;这事儿,不容易啊,猫叔喜欢爬山,每一步都需要踏实了,否则就会坠落,你必须以韧性来翻越群山。

过去的四十余载,是中国的一个控字,更是中远海控的一个控字,还是你我的一个控字。

中国远洋航运从无到有,铸就体量;从有到优,铸就品质。2025年往后的中国远洋商船队,必将乘风破浪,气吞万里如虎,映照一个民族的复兴伟业。未来,或将书写更长的史诗——零碳航运、太空物流?中远星控?历史的潮水,自会给出答案吧。

2025年就要过去了,猫叔有些感伤。

截止2025年11月,全球集装箱船队规模达到了3349万TEU,比起2020年猫叔刚进入股市,建仓中远海控时的23000多万,增加了1000万TEU。

增加1000万标准箱,以前需要十年,现在五年就达成了,这意味着全球每5年新增的运力,已经相当于曾经需要10年才能积累的规模。集运贸易的发展,太快了!

尤其现如今,我们进入了AI时代,时代的加速已经成为新常态。

古人以十年为周期,修身养性、积谷防饥,那是为农耕时代量身定制的“慢节奏法则”。如今,AI时代,AI如一柄时光之刃,斩断旧链,连接新链。航运亦然——十年前的“十年生息”,靠人工调度、经验导航;今时今日,AI预测算法能提前72小时优化航线,避开风暴、拥堵,燃料效率提升15%;自动化港口如上海洋山,机器人卸箱速度是人工的三倍,一年吞吐超5000万TEU。

是的,古早时代的“十年生息、十年修养,十年积累”的概念已经过时了,“令壮者无取老妇,令老者无娶壮妻,女子十七不嫁,其父母有罪,丈夫三十不娶,其父母有罪”的历史经验已经不再适合AI时代。壮者必须娶“AI新妇”啊!

现在五年就能完成曾经的十年甚至二十年地点工作量。这对我们任何人都是一种挑战——需要不断学习、不断适应这种新的节奏。

愿我们皆为“壮者”,娶AI为妻,三十而立、四十而航、五十而气吞万里如虎。2026年就要来了,待续。$中远海控(SH601919)$ $上证指数(SH000001)$

备注:这篇文章,猫叔耗时一个周末写就,是不是值得你的一个转评赞?欢迎转载,但需注明作者:养叔的猫,以及出处。