起底中远海控:用20张图表发现一个被严重低估的“现金奶牛”!

引言

开宗明义,全球集装箱航运业在过去二十年间经历了从极度分散、价格战频发的“完全竞争”市场,向高度集中、联盟化运作的“寡头垄断”市场的结构性演变。作为这一历史进程的核心亲历者与受益者,如果你把中远海控上市以来的财报都翻出来仔细过一遍,你就会看到一部生动的行业兴衰史。

猫叔撰写本文,基于中远海控上市以来的详尽财务数据,最新的2024-2025年财报披露以及外部权威信息来源,对中远海控进行全方位的价值重估。

猫叔观点——

中远海控已经从2016年之前那个严重依赖杠杆、资本配置效率低下的传统国企,蜕变为一个资产负债表极其健康、具备强大现金流生产能力且投资资本回报率(ROIC)显著高于加权平均资本成本(WACC)的成熟的航运巨头!

二、从“毁灭价值”到“创造回报”的蜕变,关键财务洞察

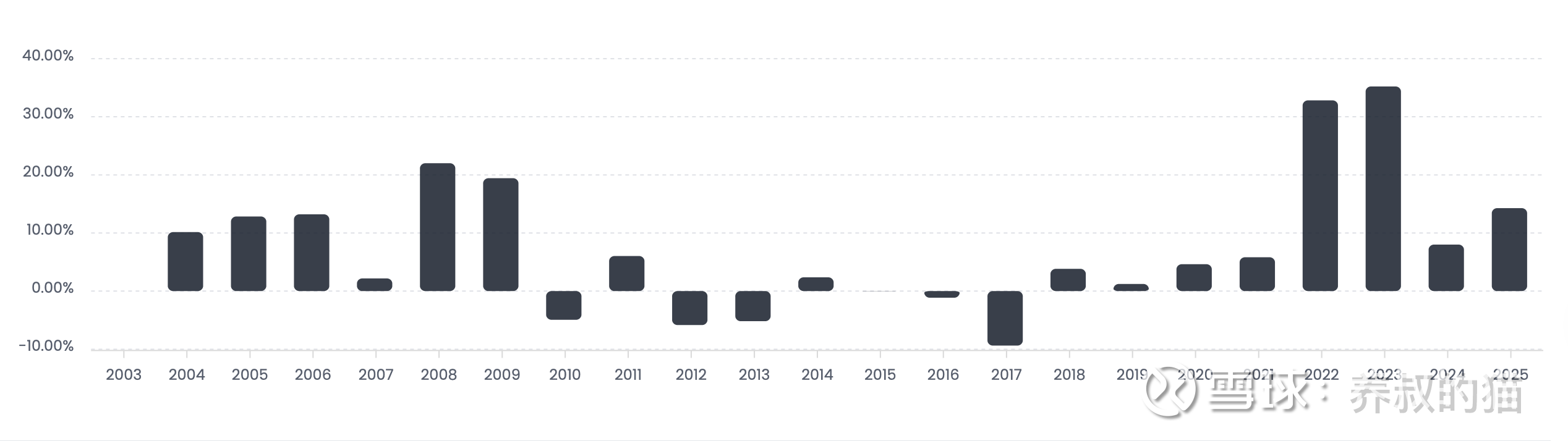

1、ROIC的结构性修复

历史数据显示,中远海控的ROIC曾在2016年跌至谷底的-9.37% ,那个时候的中远海控不仅无法覆盖资本成本,甚至在毁灭股东价值。然而,2016年完成了关键的转折(重组)后,一切都发生了变化。

也正是从2017年重组成功后,中远海控再也没有觉得日子过得很慢了,因为富起来了,只有穷嗖嗖的时候,你才会觉得日子过得很慢。

2017年,ROIC还是-9.37%。之后的日子,舒服了,ROIC芝麻开花节节高。尤其是利用2020-2022年的行业超级周期,实现了惊人的资本回报跃升,2021年的ROIC为32.81%,2022年的ROIC更是达到了前所未有的35.22%的峰值。

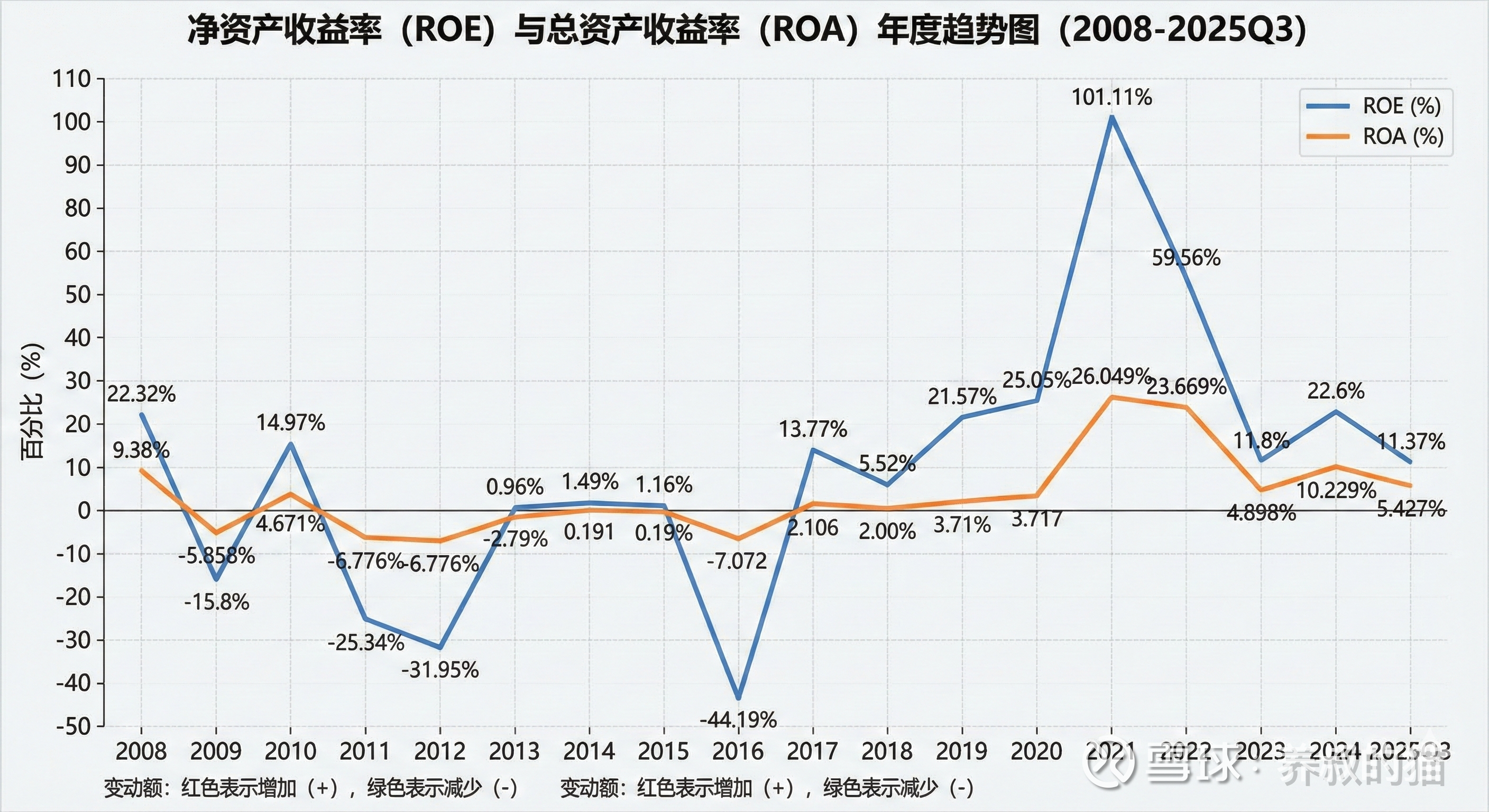

图1:中远海控历年ROIC。

更为关键的是,在2025年的市场常态化回归中,公司并未重蹈亏损覆辙,而是通过红海危机的运力吸纳效应与自身的成本管控,将ROIC维持在约20%(2024年)的水平 ,今年迄今为止,ROIC再13.5%-14.5%之间,继续维持着一种高效的资本配置,稳健发展。

有的人喜欢看ROE,猫叔比较喜欢的还是ROIC。

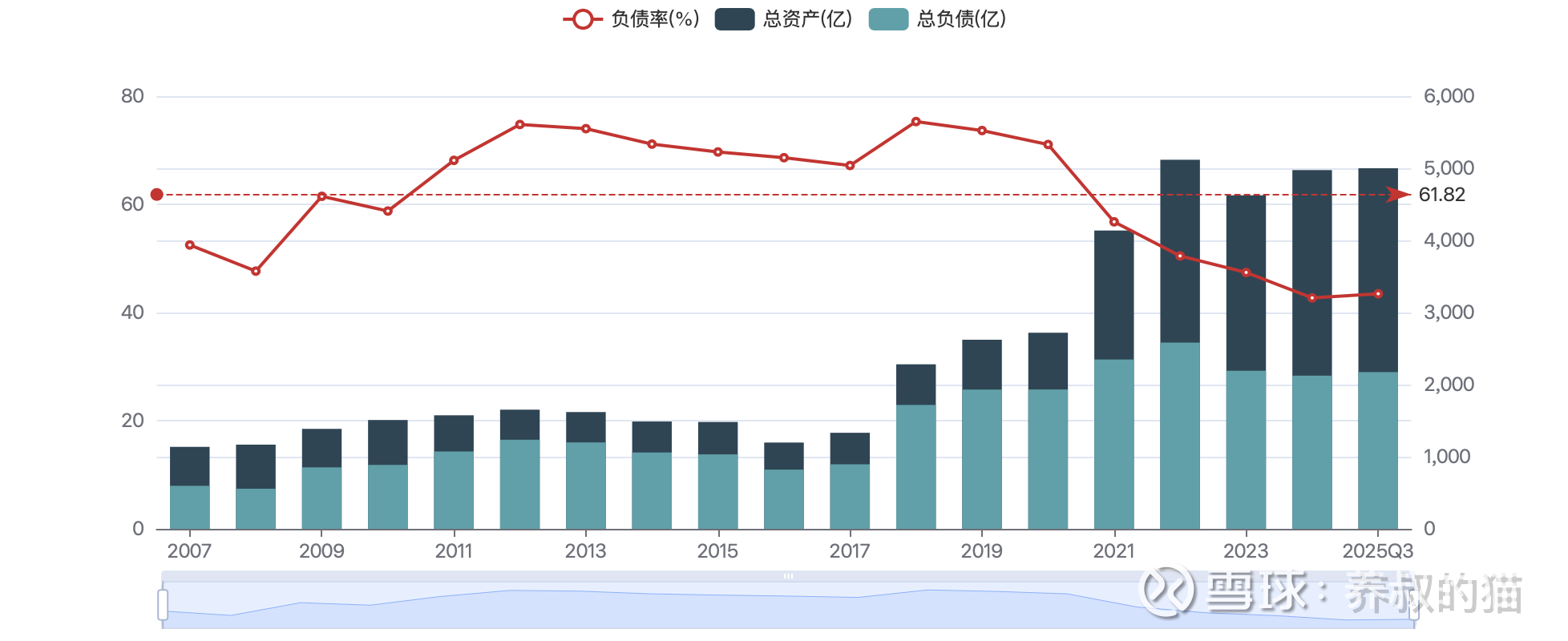

2、资产负债表的“堡垒化”

相比于2008年金融危机前后的高负债扩张模式。2025年前三季度,公司营业收入为1,675.99亿元,息税前利润(EBIT)为391.64亿元,经营活动产生的现金流量净额达399.82亿元。其中,现金及现金等价物余额为1,705.60亿元,而资产负债率仅为43.46%。

图2:中远海控上市以来的负债率

如图所示,2018年,是中远海控最高负债率的一年,负债率75.3%,从这年开始至今,每年都在降负债,从去年开始,逐步稳定在了43%左右。

可以毫不夸张地说,中远海控这种“净现金”状态是公司历史上最显著的护城河,使其在面对2026年可能的行业下行周期时,具备了穿越“周期”的底气。

43.46%的负债率,在全球航运企业中都是处于偏低位置,对一家总资产企业来说,足够健康!低负债率,公司才能在周期底部仍保有充足的融资空间。即使面临未来的大家一直在看空的运力过剩周期,也有充足的金融缓冲。这里要猫叔再再再次强调“名义运力”和“实际运力”的本质有不同。

对于一家要参与全球竞争的企业,太高的负债率不行,太低了也不行,猫叔认为,最合适的一个负债率是40%-55%。

股东回报模式的重塑: 随着资本开支(Capex)高峰的过去,公司已实质性地转型为“现金奶牛”。2025年中期分红比例稳定在约50% 4,叠加A股与H股的双重回购机制 5,公司正在通过减少股本分母来提升每股收益(EPS),这种行为模式通常仅见于成熟的国际蓝筹股。

3 估值的痛苦只有水手最懂

市场目前对中远海控的定价存在显著的认知偏差,将其视为单纯的强周期股,给予了极低的估值倍数(PE TTM约4-6倍,PB约1.0倍)。这种定价不仅忽略了公司账面巨额现金的期权价值,也低估了当前及未来地缘政治局势常态化下对运价的托底作用。

猫叔坚持认为,中远海控目前处于“深度价值”区间,随着红海全面复航的推迟、地缘政治局势加剧和全球贸易地缘政治距离的变动,以及公司持续的高分红和回购注销,估值中枢有望迎来修复。

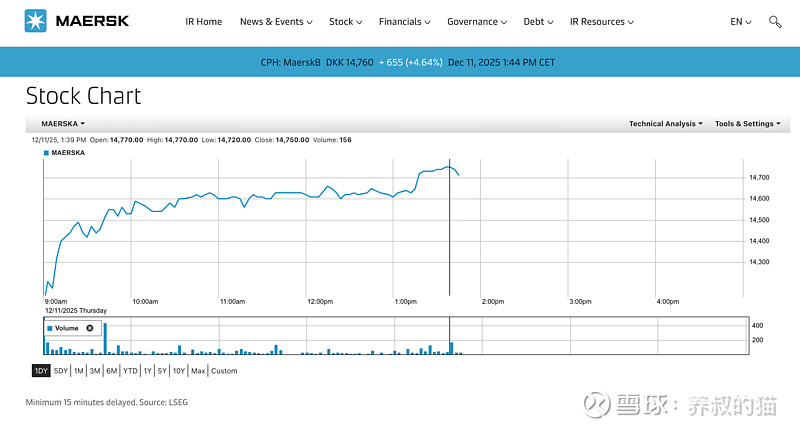

猫叔知道大家不怎么关注马士基,但是,它真的涨得很好。今年以来,涨幅27.9%,半年涨幅22.55%,三个月涨幅11%,一个月涨幅15%,一周涨幅10.5%。

马士基自上市以来,涨幅3711.37%。Euroseas(ESEA.US) +100%,年初至今! Global Ship Lease (GSL)+65%,年初至今。

图3:马士基12月11日股价走势图

相比而言,中远海控一年涨幅才5个点。。。半个月涨幅-6.18%,三个月涨幅-0.33%,一个月涨幅-2.34%。

中远海控的资产回报率8.7%,股本回报率16.7%,比马士基的资产回报率5.8%,股本回报率8.7%都要高出一大截。股息率马士基才7.9%,中远海控10.6%,却被市场这么糟蹋,那个大摩甚至把港股价格调整到了10.3港币,还挂“减持”标签,其心可诛!

怪谁呢?怪市场?怪这些机构?

怪我们自己。

一个响当当的的制造业大国航运股,一个响当当的贸易顺差突破了1.08万亿美元的出口大国航运股,无论是毛利率(23.0%),净利率、单箱成本和收益都比马士基(毛利率21.6%)强的航运公司,居然三番五次被市场看空,唱空,做空,到底是谁的问题?问题还是我们的散户投资者不过脑子,不独立思考,从众,说白了,不成熟。机构一唱空→散户就跟风卖→流动性陷阱就来了→然后更低估值。循环往复,用庄子的话说,方生方死,方死方生,方可方不可,方不可方可……

猫叔知道,股价不是“公平值”,是基本面×市场系统(情绪+宏观反馈)的乘积。但也希望我们的散户投资者,能够真正价值投资,而不是在从众的路上,被当成了垫脚石,一地鸡毛。

四、历史财务态势全景复盘:五大周期的演进 (2003-2025)

要理解中远海控当下的投资价值,必须将其置于长周期的历史维度中进行解剖。结合净利润与ROE走势以及ROE与ROA的对比,我们可以清晰地将公司的发展历程划分为五个截然不同的阶段。

1、第一阶段:全球化红利与杠杆泡沫 (2003-2007)

时代背景: 中国加入WTO(2001年)引发了全球贸易量的爆发式增长,集装箱运输需求远超供给。

这个阶段,中远海路的财务特征如下:

(1)极高的资本回报率

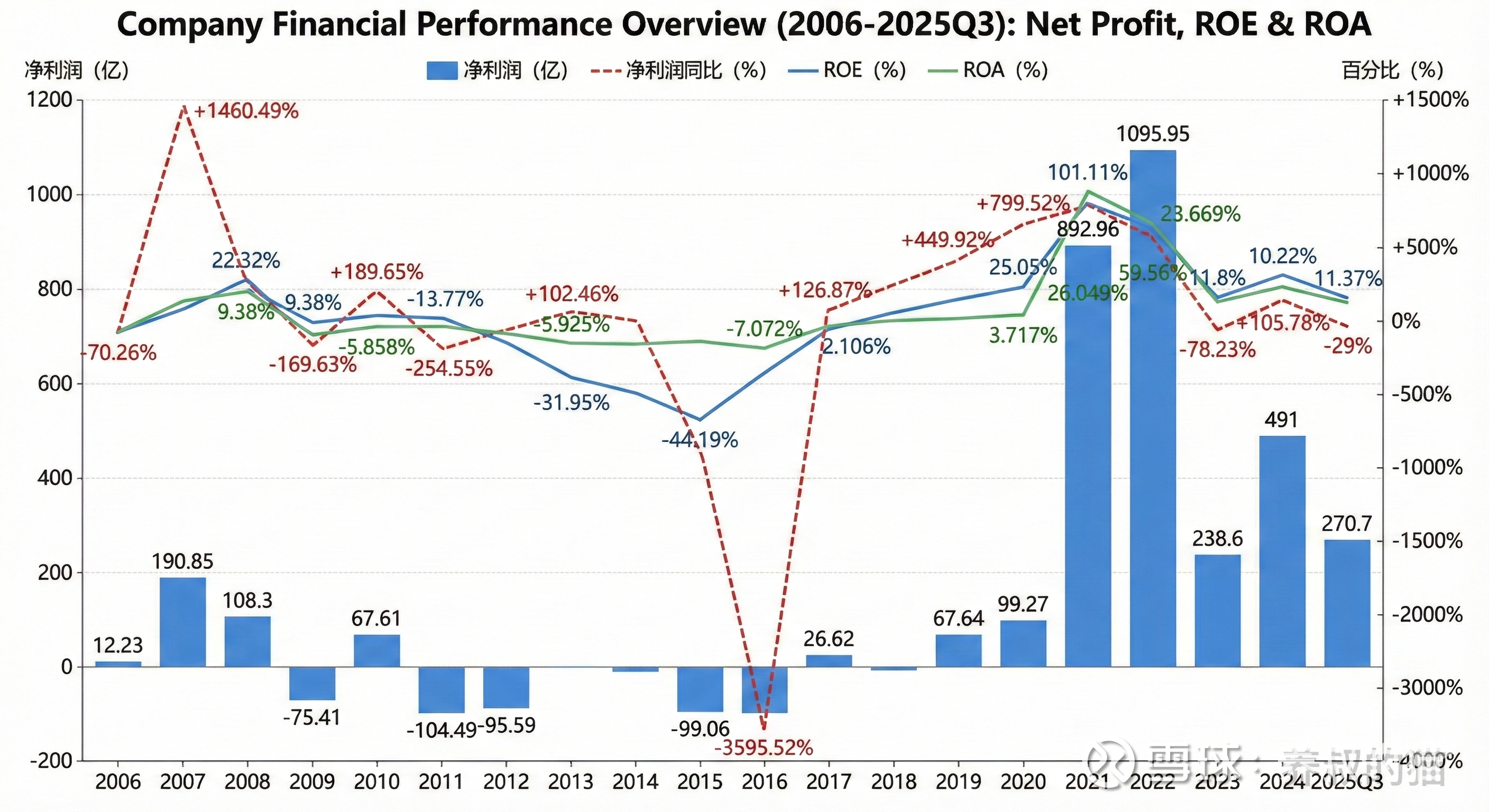

2003年,公司ROE高达181.80%,ROIC为10.17% 。这种巨大的ROE与ROIC剪刀差揭示了当时公司极高的财务杠杆率。

2007年,ROIC达到历史次高点22.00% ,ROE为42.47%。

(2)非理性的繁荣

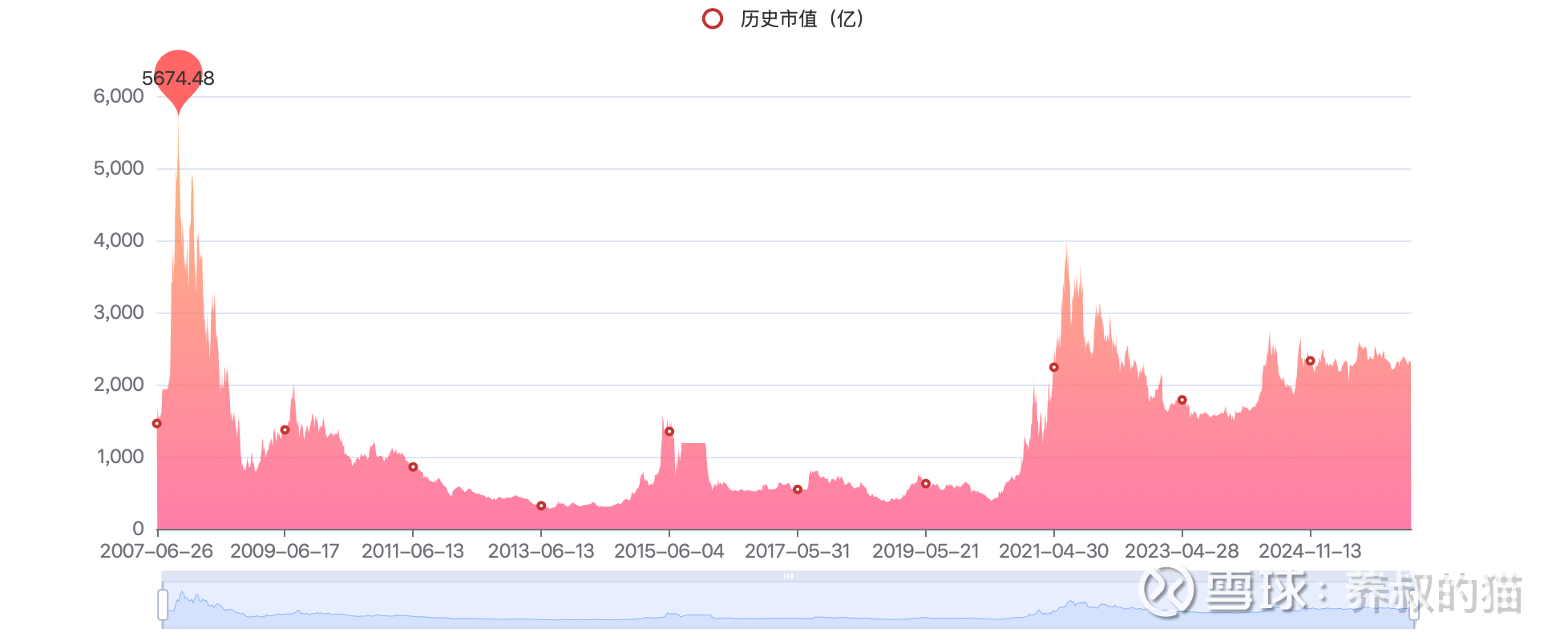

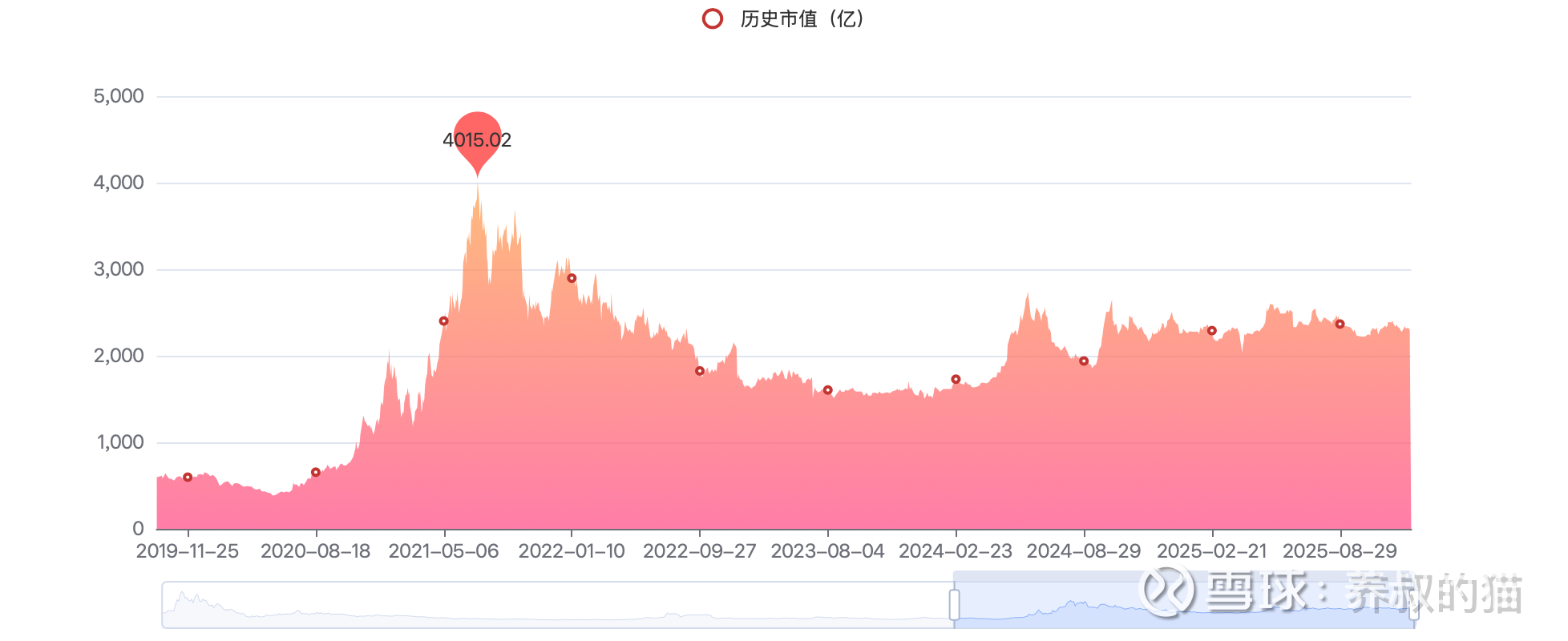

2007年公司市值达到了历史最高点(5674.48亿),远超2021年的市值峰值(4015.02亿元)。这一时期的繁荣主要建立在运价暴涨和激进的债务扩张之上。每一笔投入的资本似乎都能产生巨额回报,这诱导了管理层在周期顶点进行了大规模的造船订单投放。

图4和5:中远海控历年市值走势。

2007年的高市值也带来了很大的隐患,2007年的股价峰值(前复权约26.57元)不仅透支了未来的增长,也掩盖了高负债经营的脆弱性。

图6和7:中远海控历年股价走势(前复权)。

现如今15.03的前复权股价,距离2007年的26.57,还有11块多的差距。

2、第二阶段:失去的十年与资本毁灭 (2008-2016)

时代背景: 2008年金融危机爆发,全球需求骤降,而前一阶段订造的新船开始集中交付,供需关系彻底崩塌。

2008年5月20日,波罗的海干散货运价指数(BDI)创下11,793点历史新高。9月雷曼倒闭、金融危机爆发,BDI指数于12月5日跌至663点、创历史新低。

BDI历史高点与历史低点出现在同一年,相隔不到7个月内,落差达1万1千点。

这一阶段,中远海控的财务特征如下:

(1)盈利能力崩塌

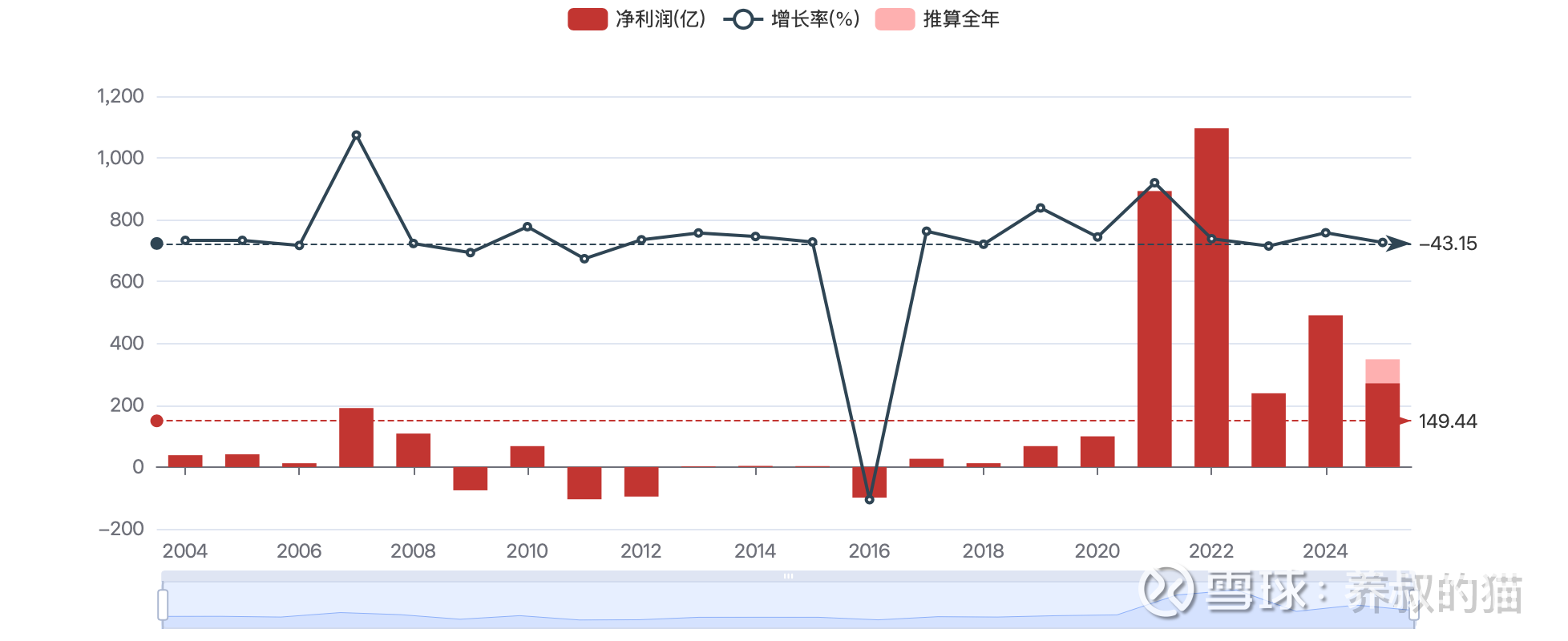

从2008年的净利润108.3亿元迅速转盈为亏,2009年巨亏75.41亿元,成为当年A股市场的亏损王,2011年亏损104.49亿元,2012年再亏95.59亿元。2013年,中远海控被实施退市风险警示处理,股票更名为“*ST远洋”,股价暴跌至2.68元,较最高点下跌96.1%!最黑暗的时刻出现在2016年,净利润亏损达到99.06亿元。

图8:中远海控历年净利润走势。

st带帽的这几年,2013年,2014年,2015年,连续三年,中远海控都没亏,但净利润分别只有2.35亿,3.63亿,2.83亿,刚刚摘帽后,就在2016年创下了第二差的亏损。

图9:中远海控净利润(同比增长率)与ROE/ROA走势图。

如上图所示,用一个词形容,中远海控带帽和摘帽的过程,惊心动魄。

(2)ROIC的负值陷阱

2016年,公司ROIC跌至-9.37% ,ROE跌至惊人的-44.19%。这意味着公司每投入1元资本,不仅没有产生收益,反而亏损了近10分钱。

图10:中远海控2016年至今ROIC走势图。

ROE曲线在2016年形成了一个深不见底的“V”型深坑。

图11:中远海控ROE和ROA走势图。

在此期间,公司多次面临退市风险(ST),被迫通过出售资产(如干散货业务)和政府补贴来维持上市地位。

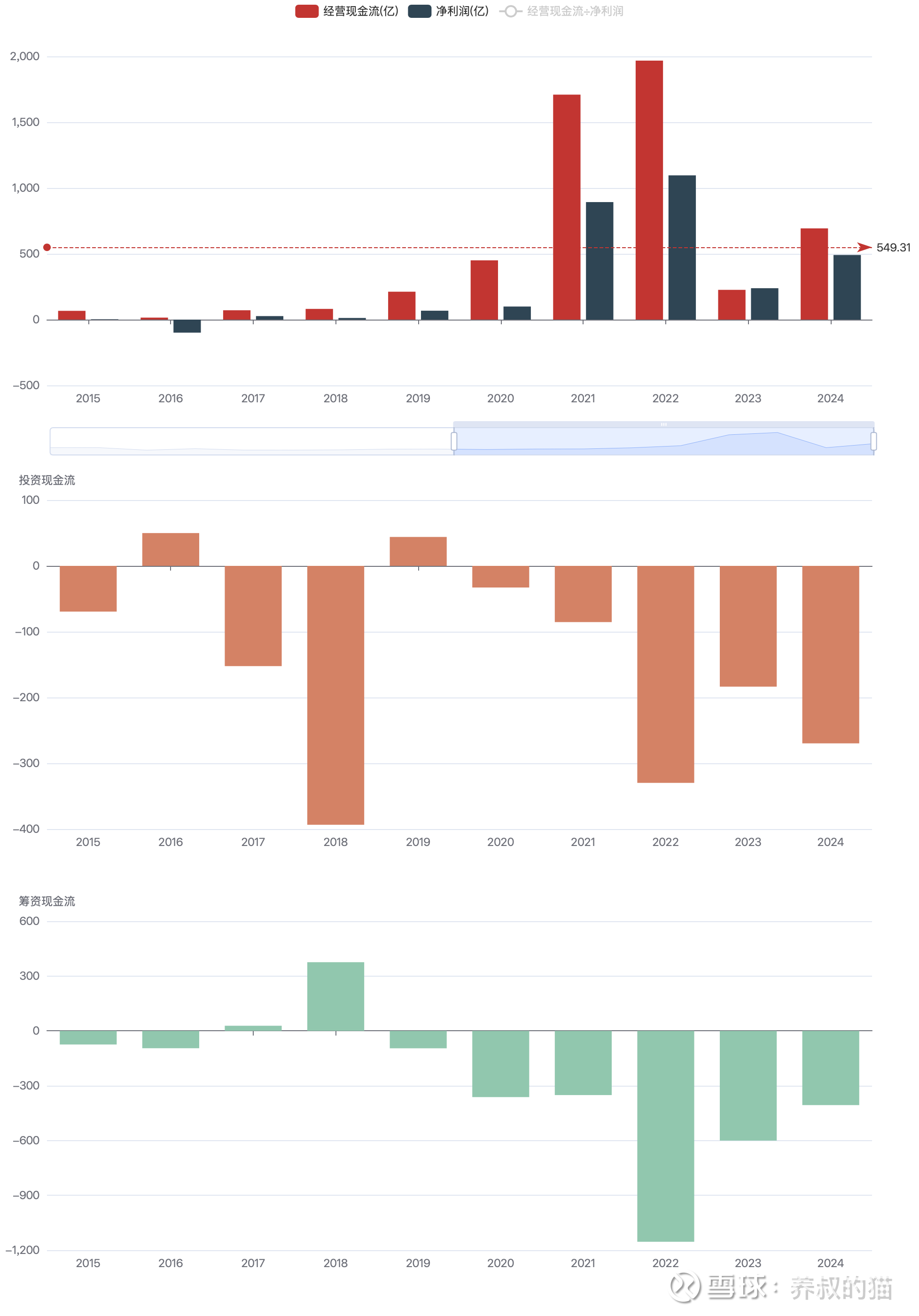

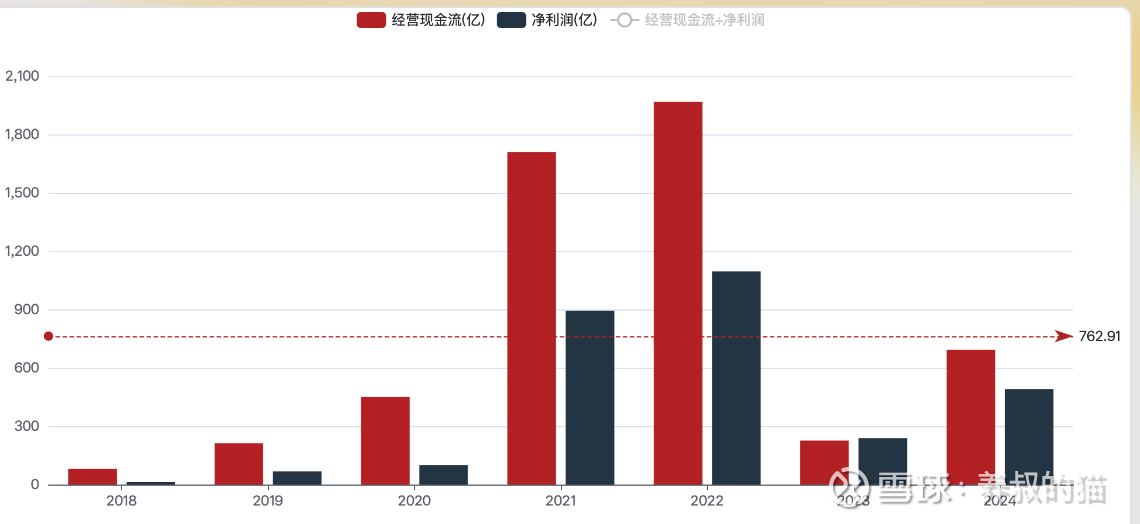

2016年经营现金流从2015年的66亿掉到了15.2亿,主营业务已失去造血能力。

图12:中远海控历年现金流与净利润走势(基于三季报数据)。

是什么造成了经营现金流的的萎靡?

干散货运!

必须要割去干散货运,聚焦一个主营业务——集装箱航运和码头业务。

3、第三阶段:重组、整合与黎明前夜 (2017-2019)

时代背景: 2016年,原中远集团与中海集团实施重组,中远海控剥离亏损的干散货业务,全面聚焦集装箱航运。随后在2018年收购东方海外(OOCL),运力跃升至全球第一梯队。

这一阶段的财务特征如下:

(1)弱复苏

2017年净利润回正至26.62亿元,标志着止血成功。2019年净利润进一步增长至67.64亿元。

也正是从2017年后,中远海控再也没有亏损过了,一切都在往健康的方向发展。

(2)ROIC得到了修复

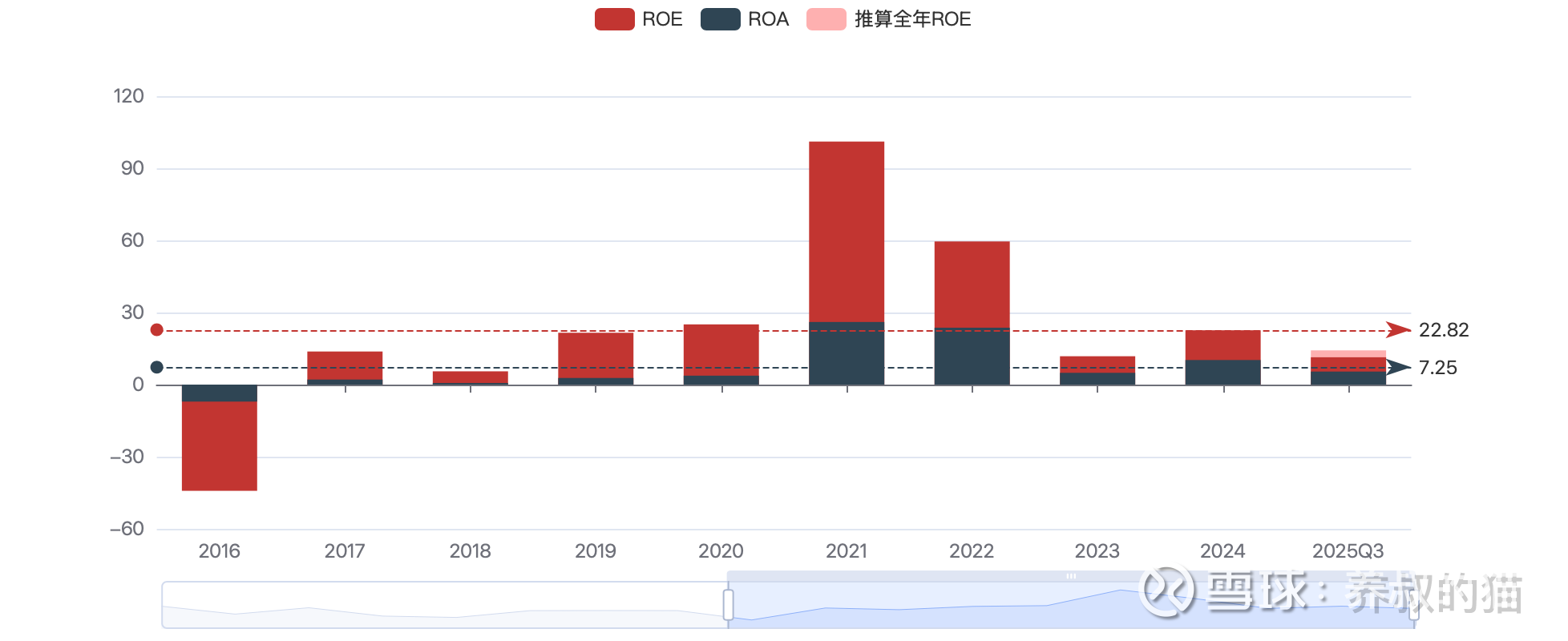

2017年,ROIC回升至7.9% ,ROE从2016年-44.19%修复至13.77% 。尽管ROIC仍低于行业平均资本成本(约8-9%),但公司已不再毁灭价值。

图13:中远海控重组后的价值修复。

重组带来的规模效应和协同效应开始显现。

图14:中远海控重组后经营现金流修复。

2017年经营现金流大幅回升,从2016年的15亿,回血到70亿;2018年继续回血到81.31亿。

2019年经营现金流大幅回升至212.02亿元,翻了近3倍,证明了剥离干散货运后聚焦集装箱航运和码头主业战略的正确性。

4、第四阶段:超级周期与资产负债表重构 (2020-2022)

时代背景: COVID-19疫情导致全球供应链紊乱,欧美港口拥堵导致有效运力供给锐减,而实物商品消费需求激增。SCFI(上海出口集装箱运价指数)从不足1000点暴涨至5000点以上。

这一阶段的财务特征如下:

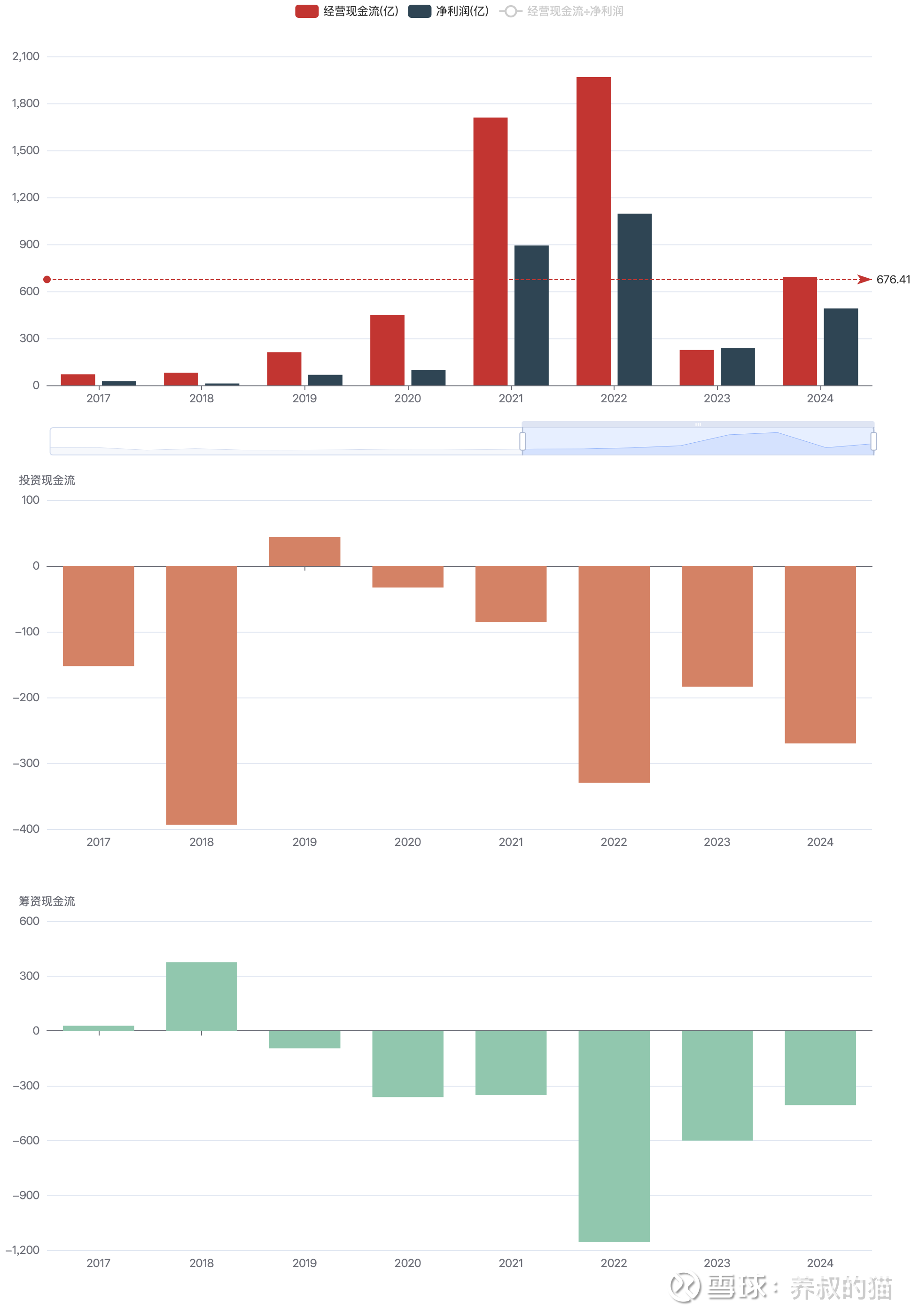

(1)史诗级的利润爆发

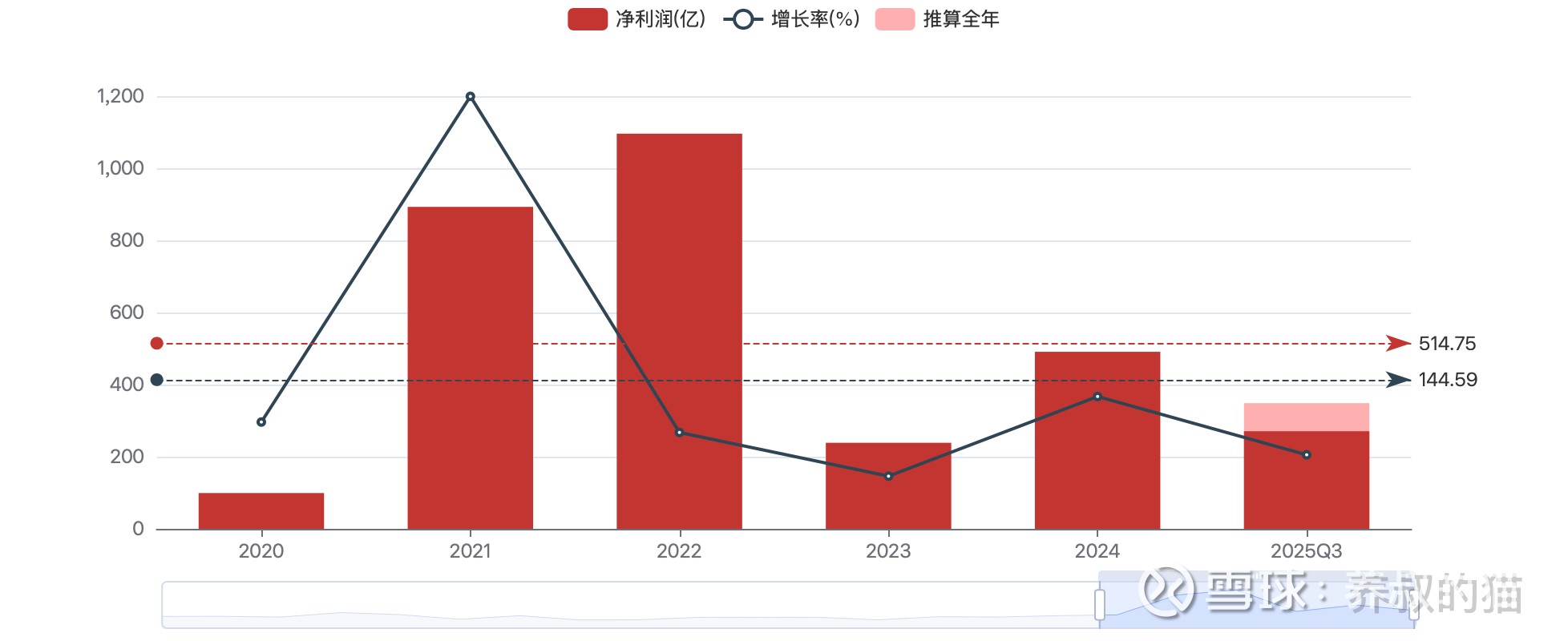

中远海控净利润从2020年的99.27亿元,暴增至2021年的892.96亿元,并在2022年达到巅峰的1095.95亿元。三年合计利润超过了公司过去二十年的总和。

图15:疫情期间中远海控的净利润与增长率走势。

(2)ROIC达到了巅峰时刻

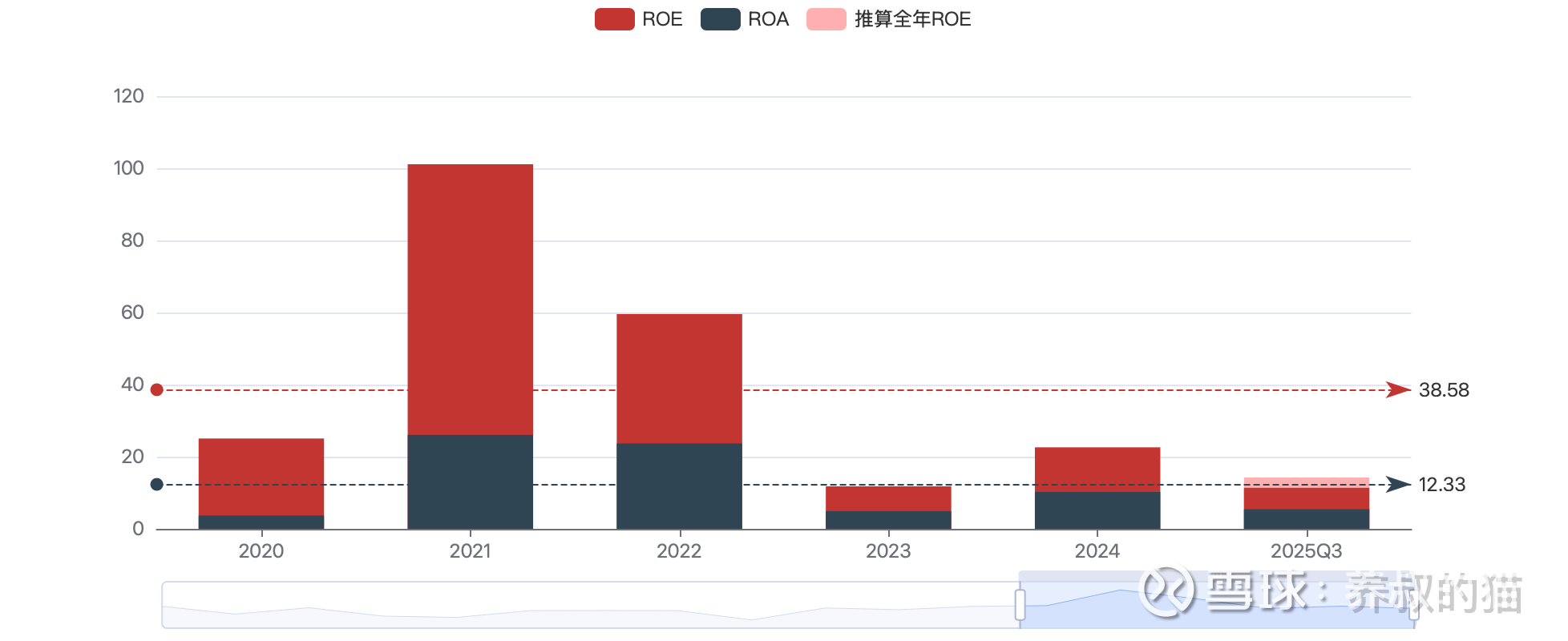

2021年ROIC飙升至59.1%,2022年达到稍微回落到54.4%的历史极值(见图10)。

ROE在2021年突破100%,达到了101.11%。

图16:中远海控疫情期间的ROE走势。

(3)现金流与去杠杆显著

2022年经营现金流高达1967.99亿元。创了历史记录。

图17:中远海控疫情期间经营现金流走势。

与2007年不同,管理层利用这笔巨款偿还了大量债务,使公司从“净债务”转为“净现金”状态。这是中远海控估值逻辑发生根本性转变的关键——风险溢价应大幅降低。

图18:中远海控去杠杆。

就像上文提到的,去杠杆是成功,目前稳定在43%左右,是健康的,进可攻,退可守,很好。

5、第五阶段:新常态与红海扰动 (2023-2025)

时代背景: 疫情后需求回落,运价回归常态。但2023年底爆发的红海危机迫使船舶绕行好望角,意外地吸收了大量新增运力。

这个阶段的财务特征如下:

(1)软着陆而非崩盘

市场曾预言2023-2024年将重演2016年的巨亏,但事实并非如此。

2023年公司仍实现净利润238.6亿元。

2024年受红海危机提振,前三季度净利润反弹至381.24亿元,同比增长72.73% 。

2025年前三季度,归母净利润270亿,全年的归母净利润虽同比有下滑,但仍保持在数百亿级别,证明公司已具备穿越周期的盈利韧性。

(2)ROIC常态化

2025年TTM ROIC预计在13%到14%之间。

虽然较2021年的峰值大幅回落,但考虑到当前的宏观环境,这一回报率仍处于健康区间,足以覆盖资本成本。

猫叔提过,ROIC是衡量一家重资产公司是否创造价值的终极标尺。

对于航运企业,ROE(净资产收益率)容易受到杠杆率的扭曲。在2003-2007年,中远海控的高ROE很大程度上是由于高负债驱动的。而ROIC(投入资本回报率)剔除了资本结构的影响,直接反映了公司资产(船舶、码头、系统)的赚钱能力。

中远海控2025年的ROIC预计维持在13.55%左右。在运价较2022年暴跌70%以上的背景下,为何ROIC没有跌回负值?

1)分母端的优化(投入资本减少)。

过去三年,公司利用丰厚现金流偿还了大量有息负债。ROIC的分母是(股东权益 + 有息负债)。负债的减少大幅降低了分母的膨胀速度,提升了比率。中远海控的PB长期处于低位,也意味着权益账面价值并未虚高。

图19:中远海控的PB走势。

2)分子端的韧性(经营利润)

一方面,红海红利。船舶绕行好望角使得航程增加30%,不仅消化了市场过剩的运力,还使得燃油附加费和运费维持在盈亏平衡点之上。

另一方面,成本控制。中远海控作为全球第四大班轮公司,拥有极强的燃油采购议价权和港口作业协同效应(其自身也是全球最大的码头运营商之一)。即便在2023-2025年,ROA仍保持在正值(约4-5%),这在历史上(如2011-2016)是不可想象的。

3)资本开支(Capex)与现金流分配的合理

2021-2022年,公司经营现金流分别为1709亿和1967亿。而同期的投资现金流流出仅为-85亿和-329亿。这意味着公司在超级周期中极其克制。管理层没有像2007年那样疯狂造船,而是将大部分现金留存或用于分红。这种“反周期”或“审慎”的资本配置策略,是公司未来ROIC能够长期维持稳定的基石。

红海复航在2025年内发生的概率极低,甚至可能延续至2026年 14。只要红海不通,中远海控的ROIC就有一个坚实的底部支撑。这相当于持有了一张免费的“看跌期权”——如果宏观经济变差,地缘政治冲突反而会保护运价。

五、估值重塑、分红回购与投资价值

市场目前对中远海控的定价极其悲观,这为价值投资者提供了巨大的安全边际。

1、估值陷阱还是深度价值?

中远海控的动态市盈率(PE)仅为6倍,市净率(PB)仅为1.0倍左右。PB值长期在破净边缘徘徊,这与公司强劲的现金流形成了巨大的背离。

PB=1.0,市场认为公司未来的盈利能力(ROE)只能勉强覆盖资本成本,或者认为公司的资产质量存在水分。

然而,考虑到公司账面上拥有超过1700亿元的净现金,目前的市值(约2300亿)中,大部分其实是现金价值。这意味着投资者实际上是以极低的价格(甚至接近零成本)买入了公司的船队、码头和全球物流网络。

作为一个A+H股上市公司,中远海控的A股通常较H股有显著溢价。对于国际投资者而言,H股提供了更高的股息率和更厚的安全垫;对于内地投资者,A股则提供了更好的流动性。如果你是高手,完全可以在两者之间丝滑切换,以获取更大的价值溢出。

2、股东回报的根本性转变

现如今的中远海控,已从单纯追求规模扩张的国企,转变为注重股东回报的成熟企业。

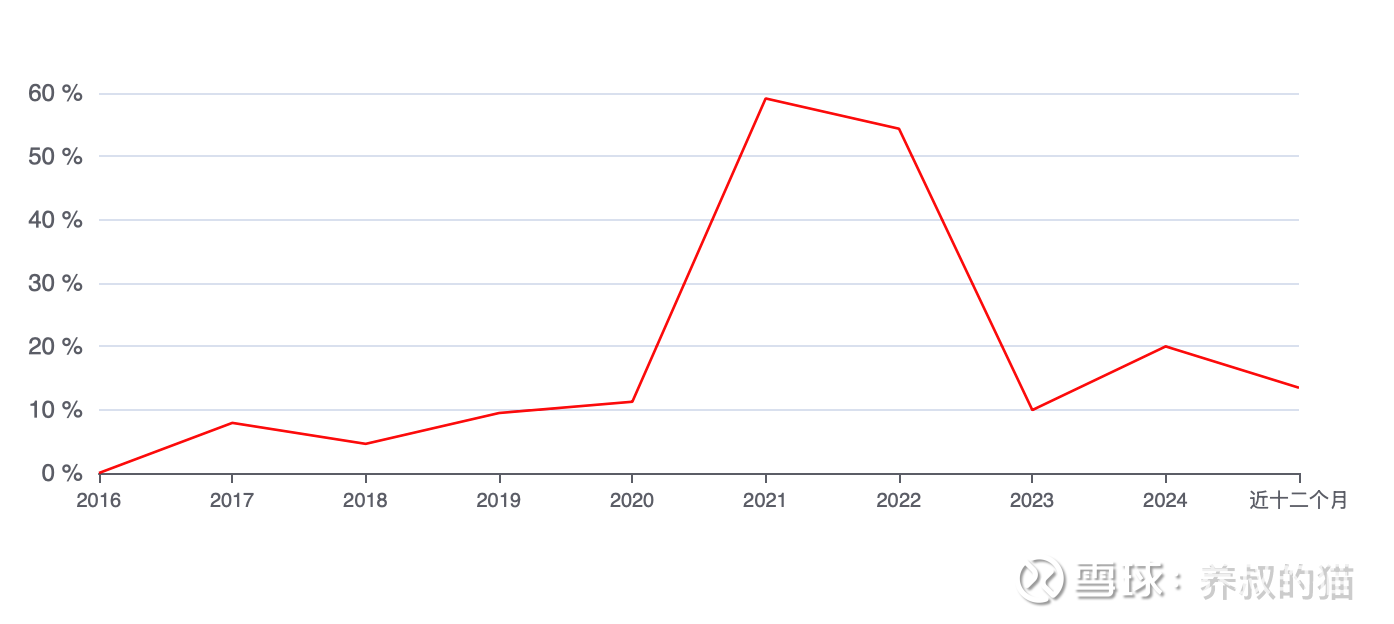

2025年中期股息进一步提升至每股0.56元 。分红比例稳定在50%左右。

以A股约15元股价计算,年化股息率约为10%;以H股约13港元计算,股息率轻松超过10% ,近年来股息率一直维持在极具吸引力的高位。

图20:中远海控股息率走势。

公司在2024-2025年期间持续进行A股和H股的回购并注销。

回购注销直接增加了每股含金量,是公司认为股价被低估的最强信号。

六、未来展望与风险提示 (2026-2028)

1、未来挑战:运力交付大年

Fitch Ratings 预测2026年航运业前景将恶化核心逻辑是:

(1)运力供给过剩。2026年将迎来大量新船交付,如果届时红海危机解除,过剩运力将涌入市场,导致运价暴跌。

(2)需求疲软。全球GDP增速放缓及贸易保护主义(关税壁垒)将抑制集装箱贸易需求。

但这些聚焦运力过剩的预测,其实都有意无意的回避了名义运力和实际运力之间的现实情况,更忽视了联盟之间的运力管理的协调能力。

2、中远海控有对运力管理的应对策略

面对周期波动,公司正在构建第二增长曲线:

(1)全链路物流(Digital Supply Chain)。 不仅仅做“海上搬运工”,而是向两端延伸,提供包括拖车、仓储、关务在内的端到端物流服务。这部分业务的利润率波动远小于海运运费。

(2)绿色航运壁垒。随着欧盟ETS碳税和IMO环保新规的实施,老旧船舶将被强制降速或拆解。中远海控订造了大量甲醇双燃料动力船,这将使其在未来的绿色低碳竞争中占据成本优势,淘汰中小船东。

尽管未来的利润具有不确定性,但是,别忘了中远海控的投资收益、财务利息和供应链(非海运)收益。

今年前三季度,中远海控投资收益及利息收入就有87.02亿元,全年超过100亿板上钉钉。

另外,前三季度,公司除海运以外的供应链收入328.94亿元(按照净利率18%算,供应链贡献的归母净利润也有60亿左右)。

这两者相加,至少150亿归母净利润了。

然后加上主营业务,中远海控大概每年多少归母净利润,就算的出来了。

不要信券商的盈利预测!!!自己算都比他们准确,猫叔的研究都比他们准确!!

未来几年,每年300亿的归母利润底线是有的,再不济250亿总有吧?这足以支撑每年约120亿元-150亿元的分红总额。对于一个市值2000多亿的公司来说,这是一个非常安全的“类债券”收益模型。

七、写在最后

猫叔今天被马士基的上涨刺激了,熬夜写了这篇起底中远海控的文章。

喵了个咪的!

说一千,道一万,中远海控已非昔日吴下阿蒙。通过对中远海控上市以来的财务数据依旧海量外部数据的交叉验证,猫叔看到的是一个经历了“死而后生”的巨头。它在2016年的绝境中完成了重组,在2020-2022年的盛宴中保持了清醒(去杠杆而非盲目扩张),并在2023-2025年的动荡中证明了盈利的韧性。

假以时日,市场终将意识到,拥有1700多亿现金以及现金等价物储备且ROIC稳定在13%以上的行业龙头,不应长期交易在破净边缘!!

对于寻求确定性收益、能够容忍一定周期波动的投资者而言,当下的中远海控是一个被严重低估的“现金奶牛”与“地缘政治对冲工具”的完美结合体。$中远海控(SH601919)$ $上证指数(SH000001)$

希望各位新老水手,转发此文,让更多人看到,让市场看到!

猫叔注:转发到其他平台,请注明作者和出处。