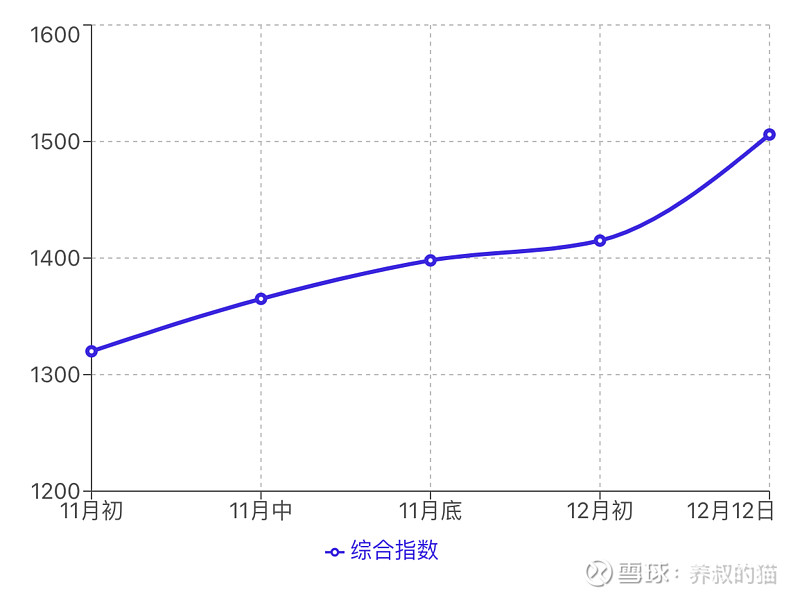

$中远海控(SH601919)$ 12月12日,上海航运交易所发布的SCFI为1506.46点,较上期上涨7.8%。整体来看,SCFI从11月初至今,呈现上涨态势。

如图所示,上涨态势稳健,月度涨幅+14.1%,周度涨幅+7.8%。

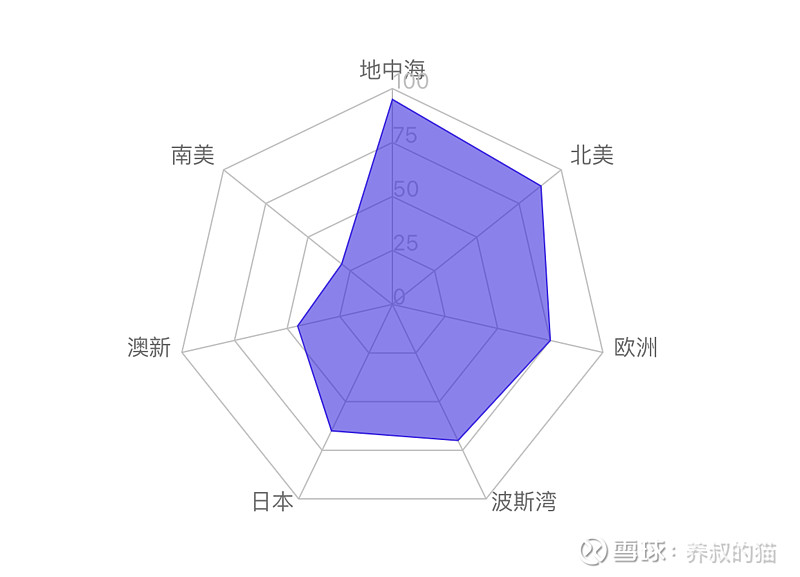

分航线看——

1、欧线(地中海),本周表现相对平稳。临近年末,受部分承运商月中宣涨影响,即期市场订舱价格较前期有所上升。上海港出口至欧洲基本港市场运价(海运及海运附加费)为1538美元/TEU,较上期上涨9.9%。上海港出口至地中海基本港市场运价(海运及海运附加费)为2737美元/TEU,较上期上涨19.0%。

2、美线,虽然整体运输市场需求总体未有改善,但即期市场订舱价格受年底市场运价宣涨影响出现上涨。上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为1780美元/FEU和2652美元/FEU,分别较上期上涨14.8%、14.6%。

美线有个点被我们忽略了,即美国的家庭和个人消费信贷规模整体呈上涨趋势。尽管10月月度增幅放缓(从9月的11.01亿美元降至9.18亿美元),但季节调整后年化增长率仍达2.2%,循环信贷(如信用卡)更强劲,年化增长4.9%。 消费者借贷需求持续回暖,Q3家庭总债务余额升至18.59万亿美元(环比+1%,增加了1970亿美元),其中信用卡债务达1.233万亿美元(占总消费信贷约25%),美国是消费驱动型社会,消费占GDP 70%以上,信贷规模的上涨,一定程度上拉升了消费制成品的进口需求。

3、波斯湾航线,上海港出口至波斯湾基本港市场运价(海运及海运附加费)为1881美元/TEU,较上期上涨5.6%。

4、澳新航线,上海港出口至澳新基本港市场运价(海运及海运附加费)为1241美元/TEU,较上期下跌2.7%。

5、南美航线,运输市场处于传统淡季,上海港出口至南美基本港市场运价(海运及海运附加费)为1486美元/TEU,较上期下跌12.0%。

整体航线态势图如下:

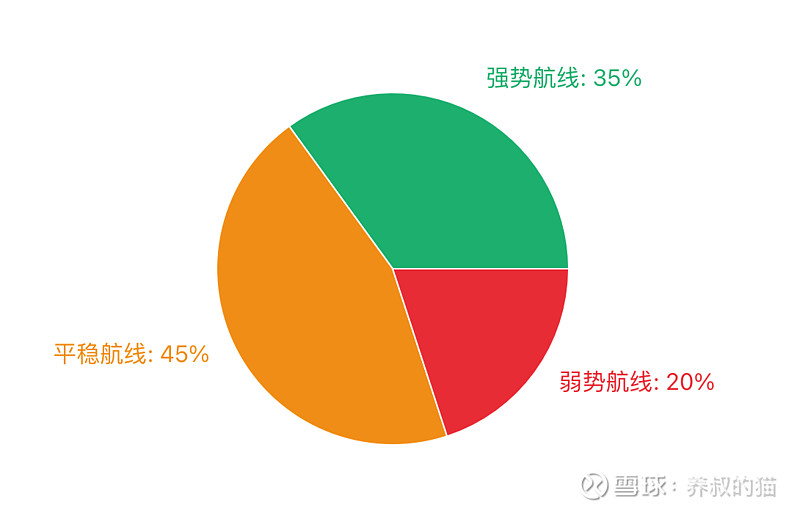

从市场结构来看,平稳航线+强势航线是11月初以来的主流。两者合计占了八成。

从健康度来看,老牌的欧线和美线,依旧呈现出健康成熟的状态。这两条长距离航线,货量基数大,抗风险能力强,客户粘性高,长协比例大,运力配置成熟,成本控制优秀。

猫叔个人认为,目前的中远海控处于结构性beta(行业龙头,稳定收益)阶段,而非周期性alpha(景气度爆发)阶段。即使宏观转弱,老牌航线的市占率集中度会进一步强化市场地位。!

航运业的本质是规模经济+网络效应,经过20多年的激烈竞争与整合,集运行业进入了相对成熟期。在这个阶段,价格战会逐步减少,理性定价成为常态,而客户更看重稳定性而非极致低价,中远海控作为全球前四承运商,议价能力处于一个不错的水平。联盟的一致性也在强化。

今天周末,思考了一个投资中远海控的模型:

话语能力 = 议价能力(向上下游转移成本的能力) × 定价能力(设定市场基准价格的能力) × 溢价能力(获取超额利润的能力)。

其中 ——

议价能力 = 规模经济 + 网络效应 + 客户粘性 + 资源控制。

定价能力 = 市场份额 + 品牌信任 + 信息优势 + 联盟协同。

溢价能力 = 服务差异化 + 解决方案 + 技术领先 + 稀缺资源。

任何一项 → 0,话语能力归零(木桶效应) ,而三者共振,则产生指数级护城河(飞轮效应)。

感兴趣的朋友可以结合这个模型,对中远海控进行一个深入的洞察,可以得出中远海控在各大航线和市场的话语能力矩阵。$上证指数(SH000001)$